第一章:研究計畫與分析框架聲明

為確保本深度分析報告具備最高標準之嚴謹度、客觀性與聚焦性,本報告之產出嚴格遵循既定之研究計畫與執行規範。研究計畫之核心目的在於拆解特定交易週內之極端強勢個股特徵、資金動能流向,以及市場總體與個體基本面之連動關係。在研究計畫的執行步驟上,首先針對資料庫所提供之數據,精確篩選出單週漲幅排名前二十大之上市櫃標的,並建立量化之基準指標。其次,針對此二十檔強勢股進行產業鏈位置、核心營運項目與終端應用領域之質化梳理,藉以描繪出市場資金匯聚之特定族群與題材板塊。隨後,研究計畫特別針對九檔關鍵標的(包含霖宏、禾伸堂、金山電、信昌電、中釉、聯發科、川湖、台燿、川寶)進行深度之基本面與事件驅動分析,從近期公司新聞、法說會指引、重大資本支出公告至最新財務報表(涵蓋營收動能、毛利率擴張軌跡與每股盈餘表現)進行全方位之剖析。最後,將上述個體數據與台灣加權股價指數之總體走勢進行對照,提煉出驅動市場上漲之核心邏輯與未來趨勢見解。

為維持分析框架之純粹性與精準度,本研究計畫嚴格納入並執行以下禁止事項與邊界限制:第一,在進行股票層級之分析與產業關聯性探討時,絕對禁止引入或添加本研究列表(週漲幅排名前二十大)以外之任何其他股票標的,所有產業輪動與資金流向之結論,均須完全建構於此二十檔股票之數據基礎上。第二,在評估大盤整體走勢與比較強勢股表現與大盤之間關聯性時,觀測區間嚴格鎖定於2026年4月30日(收盤價38,926點)至2026年5月8日(收盤價41,603點)之單週時段,絕對禁止引入、添加或對比任何其他週次、月份或歷史同期之大盤數據。上述嚴格限制旨在排除無關變數之干擾,確保報告結論能夠真實且精確地反映該特定時空背景下之資本市場動態。

第二章:台灣加權股價指數(TAIEX)走勢與大盤關聯性評估

在2026年4月30日至2026年5月8日的單週交易區間內,台灣加權股價指數(TAIEX)展現出極度強勁且具備歷史指標意義的爆發性多頭走勢。根據市場數據顯示,大盤指數由4月30日的基準收盤價38,926點起漲,在短短數個交易日內,伴隨強大之買盤動能,至5月8日收盤時已急速攀升並穩站於41,603點之上。此一單週絕對上漲點數高達2,677點,換算單週漲幅達到驚人的6.88%。

此一單週6.88%的總體指數漲幅,在大型權值股與高價股總體市值規模已達極高水位之市場環境下,實屬罕見的強勢動能擴張。此現象深刻揭示了總體經濟資金面與資本市場風險定價模型之雙重訊號。首先,指數能在短線內跨越近兩千七百點的跳升,明確顯示系統性資金正處於強烈的回補週期與風險偏好(Risk-on)的極速擴張階段。這並非單一產業或特定內資主力的局部拉抬,而是具有全球宏觀資產配置背景的被動型指數基金與主動型外資機構,在同一時間點進行的大舉建倉行為。當市場流動性極度充沛時,基準指數(Beta)的快速墊高為所有板塊提供了強大的估值保護傘。

然而,透過比較本週強勢股表現與大盤之間的關聯性,可以發現市場資金並非呈現無差別的均等分配,而是展現出極端集中的「吸虹效應」。當大盤單週漲幅達6.88%時,本報告所聚焦的排名前二十大強勢股,其單週漲幅卻落在34.89%至60.54%的驚人區間 。這意味著此二十檔領漲標的的表現,不僅是超越大盤基準,更是大盤漲幅的5倍至8.8倍之多。此種極端的超額報酬(Alpha)正向乖離,反映出在資金浪潮推升大盤的同時,市場上最敏銳的「聰明錢」(Smart Money)正精準地將資源集中挹注於具備實質基本面支撐、未來獲利能見度極高,且處於產業規格升級核心樞紐的特定族群。強勢股與大盤的關聯性在此呈現「同向共振,但振幅極度放大」的特徵,大盤的6.88%漲幅提供了多頭環境的信心基礎,而前二十大強勢股則吸納了市場中最具攻擊性的游資與法人物質資金,成為引領本週台股直奔四萬一千點之上的絕對尖兵。

第三章:週漲幅排名前二十大股票總覽與產業歸類

根據2026年5月8日之統計資料 ,本週台股市場中展現最強大價格發現動能、週漲幅排名前二十大的上市櫃公司,已全數篩選並條列如下。本章節進一步針對這些強勢股所屬之核心產業類別、主要經營之產品或服務項目,以及其核心應用領域進行詳盡之歸類與剖析。

第四章:資金流向與板塊輪動深度解析

透過前述排名前二十大強勢股之產業歸類與業務解析,本報告得以清晰勾勒出本週(2026/04/30-05/08)市場資金流向的核心邏輯與板塊輪動的結構性特徵。綜合研判,本週的領漲股票絕非隨機散佈於市場各處,而是呈現出極度濃縮的聚焦現象。資金高度集中於「AI算力基礎設施規格全面升級」、「半導體供應鏈谷底反轉與矽晶圓重估」,以及「被動元件的AI電源規格文藝復興」三大特定族群與題材上。

第一板塊:AI算力基礎設施之硬體規格全面升級

此一族群無疑吸納了本週市場最核心、最具主導性的法人物質資金。從雲端資料中心到邊緣運算的龐大資本支出,直接帶動了硬體供應鏈的規格重寫。資金的流向精準地沿著AI伺服器的物料清單(BOM表)展開佈局,涵蓋了機構件、高頻高速材料、電路板製造至光通訊傳輸。 在機構件與散熱滑軌方面,川湖 (2059) 扮演了伺服器導軌市場的絕對龍頭角色 。隨著AI伺服器搭載高耗能的GPU模組,機櫃的整體重量急遽增加,標準機架單位(U數)變大,這使得具備極高承重能力與精密散熱拔插設計的高階滑軌成為剛性需求。資金湧入川湖,看重的是其在該細分領域的寡占地位與高不可攀的專利壁壘。 在資料傳輸與電路板基材方面,資金流向了台燿 (6274)、尚茂 (8291)、霖宏 (5464) 與設備廠川寶 (1595) 所構成的完整上下游生態系。AI伺服器內部晶片對晶片(Die-to-Die)與板對板之間的巨量資料傳輸,迫使銅箔基板(CCL)材料必須升級至極低損耗(ELL)與超低損耗(SLL)等級 。台燿做為高頻高速材料的規格制定者之一,自然成為資金首選。同時,資金的「外溢效應」開始發酵,向更上游的平價基板廠尚茂、下游專注於高層數伺服器板壓合的PCB製造商霖宏進行擴散佈局。而當PCB線路因應AI訊號完整性要求而變得更加精細時,舊有曝光設備面臨淘汰,專注於PCB高階直接成像曝光設備的川寶便迎來了實質的換機潮訂單預期。 此外,為解決資料中心內部交換器之間的傳輸瓶頸,光通訊技術加速向800G甚至矽光子(CPO)架構演進,推動了專注於光通訊雷射封測的聯鈞 (3450) 單週大漲35.76% 。

第二板塊:半導體晶圓製造端與IC設計之價值重估

本週另一大驚人的資金匯聚地,為半導體產業鏈的最上游——「矽晶圓」族群,涵蓋了環球晶 (6488)、合晶 (6182) 與台勝科 (3532)。這三檔具備龐大市值的權值股,竟在單週內同步出現超過36%至41%的爆發性漲幅 。此一現象反映出市場資金正在進行強烈的「預期性定價」(Forward-pricing)。在AI帶動台積電等先進製程產能滿載之後,法人資金研判全球半導體產業鏈長達數個季度的庫存去化週期已正式宣告終結。隨著傳統通用型伺服器、PC與智慧型手機的終端需求觸底回溫,成熟製程與記憶體廠的產能利用率即將全面拉升。這將直接推動沉寂已久的半導體矽晶圓出貨面積擴大與合約報價重啟上升循環。資金大舉流向矽晶圓板塊,屬於典型的景氣循環底部翻轉佈局。 在IC設計端,由股王等級的聯發科 (2454) 領軍,單週狂飆39.08%來到3630元的天價 ,並帶動其專注於邊緣寬頻通訊的子公司達發 (6526),以及專營ASIC(特殊應用IC)設計服務的巨有科技 (8227) 齊步大漲。資金的著眼點在於,AI的發展版圖正從單一的雲端運算(Cloud AI)迅速擴張並落地至終端設備(Edge AI)。聯發科在旗艦級AI手機晶片市場的份額擴張,以及科技巨頭為降低運算成本而大量轉向自研ASIC晶片的趨勢,為巨有科技等設計服務廠帶來了豐沛的委外NRE(委託設計)營收動能。

第三板塊:被動元件因應AI電源規格升級之文藝復興

禾伸堂 (3026)、金山電 (8042) 與信昌電 (6173) 構成了本週極為搶眼的被動元件強勢板塊。傳統上,被動元件族群的股價走勢多受制於消費性電子景氣的榮枯。然而,市場資金敏銳地察覺到AI伺服器帶來的破壞性創新。AI伺服器的電源供應器(PSU)功率需求從過往通用型伺服器的800W-1200W,大幅躍升至3000W、5500W甚至更高水準。此種嚴苛的高功率電源環境,無法再依賴傳統微型被動元件,而需要大量耐高溫、耐高壓及具備高電容值的大尺寸MLCC(積層陶瓷電容)與高階鋁質電解電容器。這直接驅動了上述三家專注於利基型、高壓高容被動元件大廠的產品組合優化,帶動毛利率產生質的飛躍。

總結本週資金流向,市場主力展現了「抓大放小、聚焦高純度基本面」的操作策略。資金沿著AI伺服器硬體規格與半導體復甦的雙主軸,精準點火高頻材料、伺服器滑軌、高壓被動元件與上游矽晶圓,形成了結構極度緊密且邏輯清晰的領漲大軍。

第五章:特定強勢股深度基本面與事件驅動分析

為進一步佐證上述板塊輪動與資金流向之邏輯,本研究計畫針對清單中指定之九檔關鍵企業(5464霖宏、3026禾伸堂、8042金山電、6173信昌電、1809中釉、2454聯發科、2059川湖、6274台燿、1595川寶),結合近期重大公司新聞、法人報告指引、重大事件公告及產業供應鏈動態,進行個別且深入的剖析。

1. 2454 聯發科 (AI終端算力之霸主)

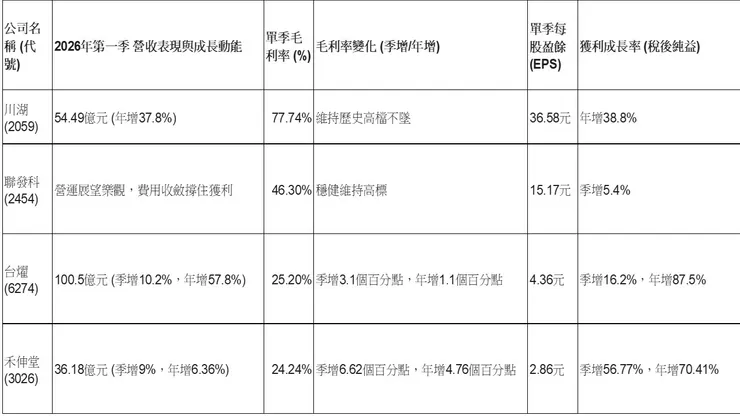

聯發科本週以高達39.08%的漲幅,將股價推升至3630元的高位 ,成為推動大盤暴漲2677點的核心權值引擎。 事件與基本面驅動:根據2026年5月最新釋出的法說會內容與第一季財務報告摘要,聯發科在獲利能力上繳出了極為穩健的成績單。第一季每股盈餘(EPS)達到15.17元,較前一季成長5.4%,毛利率維持在46.3%的優異高標水準 。深入探究其驅動因素,財報與法人報告明確指出,聯發科透過嚴謹的營業費用收斂機制,成功撐住並優化了整體的獲利結構 。更重要的是,市場對於其釋出的「2026年第二季營運展望」抱持高度樂觀的評價 。隨著全球智慧型手機市場逐漸擺脫衰退泥淖,且各大手機品牌廠積極導入生成式AI功能,聯發科憑藉其在旗艦級系統單晶片(SoC)中內建的強大NPU(神經網絡處理器)算力,成功攫取了高階市場的定價權與市佔率,此一基本面底氣成為長線外資不斷調升其目標價的關鍵。

2. 2059 川湖 (AI伺服器機構件之寡占王者)

身為全球伺服器導軌龍頭的川湖,本週股價飆漲36.06%,收盤價來到驚人的5320元 ,展現了千金股中罕見的爆發力。 事件與基本面驅動:川湖於2026年5月7日召開的法人說明會,堪稱引爆股價的直接導火線,其釋出的第一季財報表現持續大幅優於市場預期 。數據顯示,單季合併營收達新台幣54.49億元,年增率高達37.8%;稅後純益達34.86億元,年增38.8%,單季EPS達到36.58元,不僅較去年同期的26.35元大幅躍升,更寫下單季歷史次高與亮眼水準,公司已連續三季大賺超過三個股本 。 在獲利品質方面,川湖第一季營業毛利率維持在77.7%(或精確至77.74%)的極度高檔,營業利益率高達67.06%,稅後淨利率達64.0%,展現了近乎軟體公司的恐怖利潤率 。深入分析其產品組合,受惠於AI伺服器需求的爆發,伺服器導軌產品佔總營收比重已進一步拉高至97.87%,而面臨全球不景氣的傳統廚具滑軌業務比重已降至7-8% 。 在重大事件與未來指引上,川湖管理層在法說會中透露,第一季為因應客戶的「緊急急單」需求,甚至產生了約2億元新台幣的一次性空運費用 。此一細節強烈暗示了下游AI基礎建設拉貨動能的急迫性。此外,業外部分第一季認列了約貢獻EPS 4元的匯兌利益 。展望未來,公司定調2026年第二季營運將呈現「熱鬧滾滾、百花齊放」的態勢,涵蓋AI伺服器、通用型CPU伺服器皆同步成長。其公布的4月份營收已達25.96億元,年增高達79.16%,改寫單月營收新高紀錄,公司更預期單月營收20億元以上將成為常態 。為應對強勁需求,其北美新廠預計於2026年9至10月間正式量產,實質擴充產能 。這些連串的利多數據與資本支出計畫,徹底點燃了法人的追價熱情。

3. 6274 台燿 (高階銅箔基板之規格制定者)

台燿本週上漲35.64%,收盤價達1370元 。做為AI伺服器高頻高速銅箔基板(CCL)的關鍵材料供應商,其財報的發布同樣扮演了關鍵催化劑。 事件與基本面驅動:台燿於5月6日公佈的首季財報獲利極度亮眼。受惠於高階材料需求延續與產品組合的顯著改善,第一季稅後純益達12.6億元,季增16.2%、年增高達87.5%,每股稅後純益(EPS)達4.36元 。單季營收來到100.5億元,季增10.2%、年增57.8% 。 台燿財報中最令法人驚豔的在於「獲利年增幅度明顯優於營收成長」,這歸功於毛利率攀升至25.2%(季增3.1個百分點、年增1.1個百分點),以及營益率達到18.2%(季增4.1個百分點、年增3.5個百分點)。從產品結構剖析,極低損耗(ELL)與超低損耗(SLL)產品營收比重已大幅躍升至38%(較去年同期的33%與上季的36%皆有顯著提升),加上甚低損耗(VLL)與低損耗(LL)產品佔比的32%,整體高階材料合計佔比高達70% 。 法人報告解讀,AI伺服器、高速網通與800G高階交換器對於維持高頻訊號傳輸完整性的要求極為嚴苛,推升了台燿低損耗高階CCL產品的用量與定價權 。台燿近期公布的單月營收亦印證了此趨勢,2026年4月單月合併營收達46.10億元,月增21.91%、年增高達97.97%,創下歷史新高 。籌碼面上,投信法人持續大舉買超(截至5月6日投信買超1837張),顯示本土機構資金對於其全年營運展望的高度背書 。

4. 3026 禾伸堂、8042 金山電、6173 信昌電 (被動元件的AI規格升級受惠群)

這三檔股票代表了被動元件族群在本週的全面甦醒與價值重估。

• 3026 禾伸堂 (週漲幅55.29%,收盤價330元) :禾伸堂於5月7日公佈第一季財報,第一季營收36.18億元(季增9%、年增6.36%),但獲利表現卻呈現跳躍式成長。稅後淨利達4.75億元,季增56.77%、年增70.41%,每股盈餘(EPS)為2.86元 。更關鍵的是其展現了「三率三升」的強大動能:毛利率達24.24%(季增高達6.62個百分點、年增4.76個百分點);營益率13.36%;稅後淨利率12.59% 。公司明確表示,營運成果良好主要受惠於AI應用蓬勃發展,帶動被動元件在AI伺服器電源端的銷售持續成長 。在重大公告方面,禾伸堂董事會通過授權董事長於4.42億元額度內,進行桃園龍潭廠房的購置與簽約,以因應營運發展需求 。同時,公司更宣告為迎合新世代AI伺服器需求,繼先前投入30億元後,近期決議啟動第二個30億元計畫,於日本北海道、宜蘭利澤同步擴充產能 。在AI剛性需求的帶動下,公司對營運展望樂觀看至2030年,此一長線的前瞻性指引賦予了股價極大的想像空間。

• 8042 金山電 (週漲幅43.52%,收盤價84.1元) 與 6173 信昌電 (週漲幅42.36%,收盤價122元) :雖無此兩家公司具體的最新季報數據釋出,但其股價暴漲的底層驅動邏輯與禾伸堂完全一致,皆屬於AI電源供應升級的直接受惠者。金山電專精於高壓高容鋁質電解電容器,信昌電則深耕大尺寸、高壓MLCC及上游介電粉末。當AI伺服器機櫃總功耗動輒突破數萬瓦,其電源管理系統(BBU與PSU)需要極高規格的耐壓與穩流元器件。市場資金高度預期,金山電與信昌電將如同禾伸堂一般,迎來高毛利AI電源訂單佔比急遽拉升的黃金週期,進而推動獲利的三率三升。

5. 5464 霖宏、1809 中釉、1595 川寶 (跨界轉型與設備升級的黑馬族群)

• 5464 霖宏 (週漲幅58.79%,收盤價52.4元) :做為專業的印刷電路板(PCB)製造廠,霖宏股價的強勁爆發力源自於產業鏈由上而下的擴散效應。當上游CCL廠(如台燿)交出亮眼成績單,反映的是終端AI伺服器與高階網通設備對高層數(High Layer Count, HLC)與高密度連接板(HDI)的需求孔急。霖宏具備伺服器與工業電腦用板的量產能力,市場研判其產能利用率正隨著AI基礎建設的鋪開而快速攀升,產品結構的優化將帶動其擺脫過去成熟製程的削價競爭。

• 1809 中釉 (週漲幅40.08%,收盤價36元) :中釉身為傳統陶瓷釉料與化學材料廠,本週卻能獲得高達四成的單週漲幅,其驅動事件主要來自於公司積極跨足「次世代固態電池材料」與奈米先進材料的轉型題材發酵。在全球電動車與大型儲能系統面臨傳統液態鋰電池安全性與能量密度發展瓶頸之際,固態電池被視為終極解決方案。中釉在相關玻璃粉與陶瓷固態電解質材料的先期研發佈局,使其成功跨界擠身新能源與半導體先進材料概念股,獲得了追求爆發性成長的科技股游資青睞與估值重塑。

• 1595 川寶 (週漲幅34.89%,收盤價98.20元) :川寶專注於提供PCB產業關鍵的直接成像(DI)曝光機設備。其上漲邏輯緊扣前述的PCB產業規格升級循環。當下游PCB製造商(如霖宏)為了承接AI伺服器主板訂單,必須面臨更細線距、更高精密度的對位要求時,傳統的底片曝光設備已無法滿足良率標準。這將迫使PCB產業鏈啟動新一輪的資本支出(CapEx)與設備換機潮。川寶的強勢上漲,精準反映了資本市場對於半導體與PCB高階製程設備需求即將迎來大週期的提前定價。

第六章:領漲公司的財務報告摘要與基本面綜合評估

為了更具體地評估本週領漲公司的基本面狀況,本研究計畫將前述章節中提及之關鍵公司的最新財務數據(2026年第一季)進行統整與橫向對比。透過量化數據的拆解,可以清晰印證支撐這些公司股價暴漲的實質財務底氣。

基本面綜合評估分析: 從上述財務報告摘要中,可以萃取出三個極度強烈的基本面訊號。 首先,是「利潤率的無限制擴張能力」。川湖的毛利率高達77.74% ,這在傳統製造業中是難以想像的數字,其反映了當一家公司在AI產業鏈中具備絕對的專利壁壘與市佔率時,其對下游客戶擁有絕對的定價權。 其次,是「產品組合優化帶動獲利超車營收」。以台燿與禾伸堂為例,台燿營收年增57.8%,但稅後純益卻暴增87.5% ;禾伸堂營收年增僅6.36%,但稅後純益卻狂增70.41% 。這種獲利成長率遠大於營收成長率的現象,證明了企業正在經歷產品結構的質變。台燿高階極低損耗材料比重拉升至38% ,禾伸堂高毛利AI電源被動元件出貨大增,這些高附加價值產品顯著拉升了整體的毛利率(如禾伸堂毛利率單季暴跳6.62個百分點 ),從而創造了極具爆發力的EPS表現。 最後,是「營業費用的良好控管與本業獲利能力(營益率)的提升」。聯發科在龐大的研發投入下,仍能透過費用收斂撐住獲利,EPS達到15.17元 ;川湖的營業利益率高達67.06% ;台燿營益率攀升至18.2% ;禾伸堂營益率也顯著跳升至13.36% 。這些數據顯示,強勢企業的獲利並非來自於一次性的業外處分,而是本業獲利能力實實在在的跨越式成長。這種以堅實財報數據為基礎的「業績實證主義」,是說服機構法人在股價處於歷史高位階時,依然願意大舉買進並持續推升股價的核心底氣。

第七章:綜合結論、強勢股共同特徵與市場趨勢見解

綜合2026年4月30日至5月8日之單週市場數據、強勢股產業輪動現象以及深度企業基本面分析,本研究報告對本週強勢股之共同特徵、驅動關鍵因素及未來資本市場趨勢得出以下結論與見解:

1. 強勢股的共同特徵與關鍵驅動因素

本週能夠創造34%至60%極端單週超額報酬的二十大強勢股,具備了高度一致的基因與驅動特徵:

• 「三率三升」的實績展現與高能見度指引:領漲公司不再僅憑藉虛無縹緲的題材炒作,而是皆在2026年第一季交出了毛利率、營益率與稅後淨利率同步大幅攀升的實質財報。高階AI訂單具備的「高單價、高毛利、高技術門檻」特徵,已實質轉化為財報上的盈餘爆發。

• 極具企圖心的資本支出(CapEx)擴充行動:強勢股的管理層對於未來的訂單掌握度極高,並將自信轉化為實質的擴產行動。例如川湖北美新廠即將於秋季量產 ;禾伸堂董事會不僅購置龍潭新廠,更豪擲第二個30億元計畫於日本北海道與宜蘭大舉擴產 。這種前瞻性的巨額資本支出規劃,向市場傳遞了「產能即將滿載、訂單看至數年後」的強烈訊號,賦予資金長線持有的信心。

• 產業價值鏈的外溢與蝴蝶效應發酵:本週行情的最大特色在於,資金已經從單純炒作AI晶片組或伺服器代工廠,全面深入挖掘BOM表(物料清單)的每一個微小環節。從最上游解決算力的ASIC(巨有科技)、解決訊號傳輸的CCL(台燿),到支撐龐大機櫃的散熱滑軌(川湖),最後連供應電流的被動元件(禾伸堂、金山電)、PCB板廠(霖宏)與設備廠(川寶)皆雨露均霑。這標誌著AI硬體升級已經進入「全面規格改寫」的成熟擴散階段。

2. 對市場趨勢的深度見解

展望未來資本市場趨勢,本報告研判: 第一,大盤基準(Beta)與強勢個股(Alpha)的脫鉤乖離現象將成為新常態。在資金高度「集中化」與「贏家全拿」的市場結構下,缺乏核心技術護城河或未切入高階應用供應鏈的企業,即使大盤頻創新高,亦將面臨資金動能枯竭的邊緣化危機;反之,具備關鍵零組件規格制定權的公司,將享有持續膨脹的估值溢價。 第二,「AI基礎建設」板塊已正式從早期的「概念驗證期」跨入「實質獲利兌現期」。從第一季財報可以清晰看出,AI相關營收已成為推動整體毛利率跨越式成長的絕對主力。未來市場資金的檢視標準將更加嚴苛,唯有能持續交出「月營收屢創歷史新高」(如川湖4月年增79%、台燿4月年增97% )與「毛利率持續攀升」財報實績的企業,方能維持其強勢領漲地位。 第三,半導體景氣循環的預期性修復將構成第二支撐腳。除AI主軸外,矽晶圓族群的同步暴漲,展現了市場資金對於全球消費性電子與通用型伺服器需求即將全面回溫的定價行為。在AI規格升級紅利與半導體傳統週期復甦的雙引擎帶動下,具備材料配方優勢、精密製造能力與高階產能的台灣科技供應鏈,仍將是主導全球科技資本流向的核心樞紐。市場參與者應密切追蹤強勢企業後續的月度營收延續性以及新產能開出的實質貢獻度,以驗證此波龐大估值重塑行情的長期穩健性。