沒後援的前提下,要達成這件事,有不少先決條件,否則長期的「入不敷出」,財務狀況遲早會崩潰。

有後援就不用說了,月薪1萬開銷30萬都沒問題。

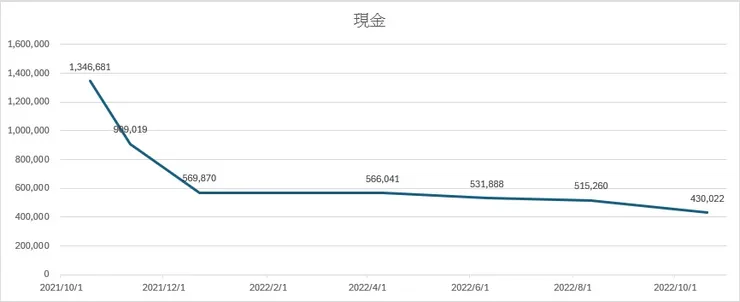

足夠的現金

- 2021年10月以前靠省吃儉用 + 強迫儲蓄 + ...,累積到134萬的現金存款。

- 2021年底支付買房頭期款 + 仲介費 + 代書費 + ...,約100萬。

- 之後現金水位大致維持在50萬(其中包含緊急預備金約30萬)。

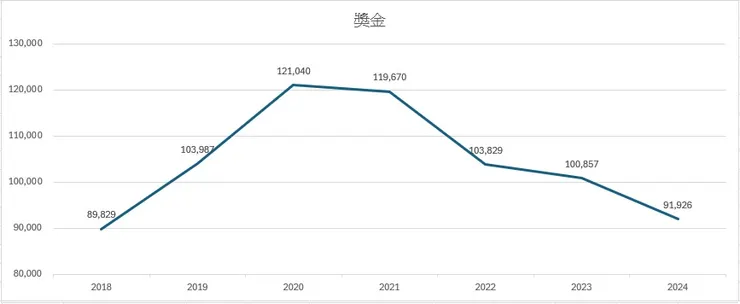

可預估的恩惠性獎金

- 常見的恩惠性獎金如年終獎金、三節禮金、績效獎金,因為不屬於「工資」,愛給不給不違法,給多給少也不違法。因為不穩定性,前幾年拿到都單純地存起來,2021年的買房頭期款,有一部分就這樣存到的。

恩惠性獎金是指雇主為了獎勵員工或激勵士氣而額外給予的獎金,通常不具有固定的發放標準或頻率,且發放與否和金額多寡具有不確定性。

預支獎金

實際如何達成「月薪4萬開銷5萬」?很簡單,用「預支獎金」的做法。前幾次拿到這筆獎金時,因為不確定性,都當作額外的BONUS來看待。等實際拿到數次獎金,每次金額也大致穩定,經過思考確認可嘗試後,就開始執行新方式。

這時候還不知道所謂的「生命週期投資法」,實際做法有點類似,但不完全也不完整。

估算

- 每月薪資固定撥$12,000元定期定額。

- 依照過去數年的經驗,保守估計明年各種的恩惠性獎金(包括但不限於年終、三節、紅利、...)金額為10萬元,平均每個月可用現金多$8,333元。

- 2022年股利約$25,000元,平均每個月可用現金多$2,083元。

粗估每月可用金額 = $12,000 + $8,333 + $2,083 = $22,416元。

按照上述規畫進行保守的估計,一年需要先預支的金額約為15萬,手邊現金扣除緊急預備金後,閒置資金足以支付此項支出。其次,若狀況有變,扣款金額隨時可再調降,待狀況穩定後再調高。

因此每個月先定期定額扣款$24,000元(薪資$12,000 + 預支$12,000),預支部分先由存款支出,等明年拿到獎金後再補回。

定期定額扣款變化

- 2021年9月職務異動,薪資大幅下降,因應收入降低,減少扣款。

- 2022年1月,前景不明,預防萬一,減少扣款。

- 2022年7月再度調職,收入微幅增加,增加扣款。

- 2022年9月,使用上述方式,在收入不變的情況下,增加扣款。

實際執行後的調整

恩惠性獎金逐年減少,但因股利逐年增加,且事先有做好獎金減少或取消的備案,此方案整體來說仍可照常運作。

這種沒列入工作合約的恩惠性給予,可以利用但不要視為理所當然,有點類似科技業的年中分紅和年終分紅,景氣好的時候可能比年薪還要高,景氣不好的時候就不好說了。

例如某年的春酒,年底臨時公告取消隔年春酒,美其名為增加中獎率,改為兩年舉辦一次,實際上是因為大老闆不滿意該年度的成長。但尾牙 / 春酒本就屬於恩惠性給予,上頭不辦,也只能認了。

現況

2025年4月底離職後,因有2024年的獎金撐著,目前仍維持原有的扣款金額,找到新工作後,就需要重新規劃。