關鍵字: DRAM/Flash 補漲、ASP 翻倍、CUBE 2027 貢獻、DDR4 8Gb 量產、產能 100% 鎖定、2026 EPS 轉盈大爆發

付費限定

(2344) 華邦電法人報告 2026/01、華邦電展望、華邦電財報、華邦電投資亮點

更新 發佈閱讀 2 分鐘

投資理財內容聲明

以行動支持創作者!付費即可解鎖

本篇內容共 792 字、0 則留言,僅發佈於法人個股報告你目前無法檢視以下內容,可能因為尚未登入,或沒有該房間的查看權限。

留言

理柴知道,法說最速報!

386會員

1.3K內容數

這裡是【理柴知道,法說最速報】,每日更新上市櫃公司法說會摘要。掌握科技趨勢,跟上產業脈動,千萬不可以錯過!有投資的您該看,沒投資的您更該看!

合作請洽: [email protected]

理柴知道,法說最速報!的其他內容

2026/01/23

關鍵字: AI 伺服器佔比 80%、GB200 逐季成長、VGA 供不應求、2026 資本支出 25億、Neocloud、2026Q1 動能持穩

摘要

技嘉 (2376) 2026 年營運動能維持高檔。法人指出,4Q25 AI 伺服器營收佔比已達 20%,2026 年 GB 系列產品將維持逐季成

2026/01/23

關鍵字: AI 伺服器佔比 80%、GB200 逐季成長、VGA 供不應求、2026 資本支出 25億、Neocloud、2026Q1 動能持穩

摘要

技嘉 (2376) 2026 年營運動能維持高檔。法人指出,4Q25 AI 伺服器營收佔比已達 20%,2026 年 GB 系列產品將維持逐季成

2026/01/23

關鍵字: 大客戶海外建廠、在手訂單千億、2026 營收躍增 43%、AZ P2/德國廠、CoWoS 設備外溢、2027 持續成長

摘要

帆宣 (6196) 受惠於半導體龍頭客戶全球擴產進入高峰期,特別是美國 AZ P2 與德國廠的專案認列,帶動 4Q25 營收優於預期。展望 2026 年,隨大客

2026/01/23

關鍵字: 大客戶海外建廠、在手訂單千億、2026 營收躍增 43%、AZ P2/德國廠、CoWoS 設備外溢、2027 持續成長

摘要

帆宣 (6196) 受惠於半導體龍頭客戶全球擴產進入高峰期,特別是美國 AZ P2 與德國廠的專案認列,帶動 4Q25 營收優於預期。展望 2026 年,隨大客

2026/01/23

關鍵字: 天璣 9400/9500、ASIC TPU、CoWoS 分配量提升、Edge AI、毛利率 47%、2026 營收復甦

摘要

聯發科 (2454) 正處於從單一手機晶片供應商轉型為跨足「雲端 + 邊緣」AI 巨頭的關鍵期。儘管 2025 年智慧型手機出貨量下修壓力大於預期,但法人看好聯

2026/01/23

關鍵字: 天璣 9400/9500、ASIC TPU、CoWoS 分配量提升、Edge AI、毛利率 47%、2026 營收復甦

摘要

聯發科 (2454) 正處於從單一手機晶片供應商轉型為跨足「雲端 + 邊緣」AI 巨頭的關鍵期。儘管 2025 年智慧型手機出貨量下修壓力大於預期,但法人看好聯

你可能也想看

投資理財內容聲明

文內如有投資理財相關經驗、知識、資訊等內容,皆為作者個人分享行為。

有價證券、指數與衍生性商品之數據資料,僅供輔助說明之用,不代表創作者投資決策之推介及建議。

閱讀同時,請審慎思考自身條件及自我決策,並應有為決策負責之事前認知。

希望您能從這些分享內容汲取投資養份,養成獨立

投資理財內容聲明

文內如有投資理財相關經驗、知識、資訊等內容,皆為作者個人分享行為。

有價證券、指數與衍生性商品之數據資料,僅供輔助說明之用,不代表創作者投資決策之推介及建議。

閱讀同時,請審慎思考自身條件及自我決策,並應有為決策負責之事前認知。

希望您能從這些分享內容汲取投資養份,養成獨立

DDR4價格飆升;重申「首選」評級

最新動態:根據DRAMeXchange數據,DDR4現貨價格在過去一個月上漲40%,主要因主流DRAM供應商停產DDR產品所致。

我們的觀點:除了供應減少外,我們認為近期低階PC CPU的發布也將需要額外的DDR4 8G晶片支援,這可能導致第三季DDR

DDR4價格飆升;重申「首選」評級

最新動態:根據DRAMeXchange數據,DDR4現貨價格在過去一個月上漲40%,主要因主流DRAM供應商停產DDR產品所致。

我們的觀點:除了供應減少外,我們認為近期低階PC CPU的發布也將需要額外的DDR4 8G晶片支援,這可能導致第三季DDR

標題:重溫舊時榮景;重申「首選買入」名單

副標題:我們預期所有利基型記憶體(包含 DDR4、SLC NAND、NOR Flash)將從九月開始顯著漲價,目前目標價隱含超過三成的上漲空間。

核心觀點

利基型記憶體供應商被市場忽略: 市場焦點普遍集中在人工智慧(AI)的上升趨勢,而忽略了利基型

標題:重溫舊時榮景;重申「首選買入」名單

副標題:我們預期所有利基型記憶體(包含 DDR4、SLC NAND、NOR Flash)將從九月開始顯著漲價,目前目標價隱含超過三成的上漲空間。

核心觀點

利基型記憶體供應商被市場忽略: 市場焦點普遍集中在人工智慧(AI)的上升趨勢,而忽略了利基型

背景:從冷門配角到市場主線,算力與電力被重新定價

小P從2008進入股市,每一個時期的投資亮點都不同,記得2009蘋果手機剛上市,當時蘋果只要在媒體上提到哪一間供應鏈,隔天股價就有驚人的表現,當時光學鏡頭非常熱門,因為手機第一次搭上鏡頭可以拍照,也造就傳統相機廠的殞落,如今手機已經全面普及,題

背景:從冷門配角到市場主線,算力與電力被重新定價

小P從2008進入股市,每一個時期的投資亮點都不同,記得2009蘋果手機剛上市,當時蘋果只要在媒體上提到哪一間供應鏈,隔天股價就有驚人的表現,當時光學鏡頭非常熱門,因為手機第一次搭上鏡頭可以拍照,也造就傳統相機廠的殞落,如今手機已經全面普及,題

本文分析導演巴里・柯斯基(Barrie Kosky)如何運用極簡的舞臺配置,將布萊希特(Bertolt Brecht)的「疏離效果」轉化為視覺奇觀與黑色幽默,探討《三便士歌劇》在當代劇場中的新詮釋,並藉由舞臺、燈光、服裝、音樂等多方面,分析該作如何在保留批判核心的同時,觸及觀眾的觀看位置與人性幽微。

本文分析導演巴里・柯斯基(Barrie Kosky)如何運用極簡的舞臺配置,將布萊希特(Bertolt Brecht)的「疏離效果」轉化為視覺奇觀與黑色幽默,探討《三便士歌劇》在當代劇場中的新詮釋,並藉由舞臺、燈光、服裝、音樂等多方面,分析該作如何在保留批判核心的同時,觸及觀眾的觀看位置與人性幽微。

這是一場修復文化與重建精神的儀式,觀眾不需要完全看懂《遊林驚夢:巧遇Hagay》,但你能感受心與土地團聚的渴望,也不急著在此處釐清或定義什麼,但你的在場感受,就是一條線索,關於如何找著自己的路徑、自己的聲音。

這是一場修復文化與重建精神的儀式,觀眾不需要完全看懂《遊林驚夢:巧遇Hagay》,但你能感受心與土地團聚的渴望,也不急著在此處釐清或定義什麼,但你的在場感受,就是一條線索,關於如何找著自己的路徑、自己的聲音。

摘要

華邦電子儘管邏輯業務下滑,但受惠於特殊DRAM和NOR快閃記憶體的價格上漲,以及CUBE技術的長期發展潛力,公司表現出強勁的成長動能。管理層預計DDR3和DDR4價格將從2025年第三季開始上漲並延續至2026年,同時CUBE技術有望在2026年下半年貢獻顯著營收,並在2028年佔CMS營收

摘要

華邦電子儘管邏輯業務下滑,但受惠於特殊DRAM和NOR快閃記憶體的價格上漲,以及CUBE技術的長期發展潛力,公司表現出強勁的成長動能。管理層預計DDR3和DDR4價格將從2025年第三季開始上漲並延續至2026年,同時CUBE技術有望在2026年下半年貢獻顯著營收,並在2028年佔CMS營收

本研究報告針對華邦電2344進行研究。基於 2025 年第四季至 2026 年全年的產業展望分析,華邦電正處於雙重成長曲線的交會點:一是記憶體產業典型的週期性復甦,二是 AI 技術從雲端向邊緣(Edge)擴散所帶來的結構性需求增長。

本研究報告針對華邦電2344進行研究。基於 2025 年第四季至 2026 年全年的產業展望分析,華邦電正處於雙重成長曲線的交會點:一是記憶體產業典型的週期性復甦,二是 AI 技術從雲端向邊緣(Edge)擴散所帶來的結構性需求增長。

5 月將於臺北表演藝術中心映演的「2026 北藝嚴選」《海妲・蓋柏樂》,由臺灣劇團「晃晃跨幅町」製作,本文將以從舞台符號、聲音與表演調度切入,討論海妲・蓋柏樂在父權社會結構下的困境,並結合榮格心理學與馮.法蘭茲對「阿尼姆斯」與「永恆少年」原型的分析,理解女人何以走向精神性的操控、毀滅與死亡。

5 月將於臺北表演藝術中心映演的「2026 北藝嚴選」《海妲・蓋柏樂》,由臺灣劇團「晃晃跨幅町」製作,本文將以從舞台符號、聲音與表演調度切入,討論海妲・蓋柏樂在父權社會結構下的困境,並結合榮格心理學與馮.法蘭茲對「阿尼姆斯」與「永恆少年」原型的分析,理解女人何以走向精神性的操控、毀滅與死亡。

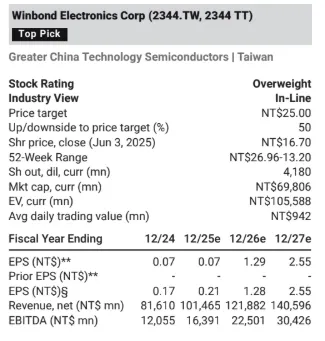

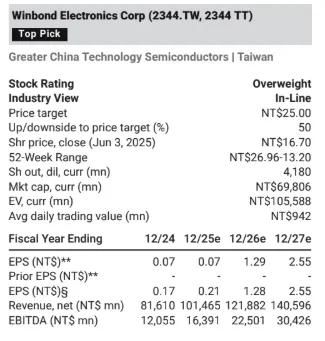

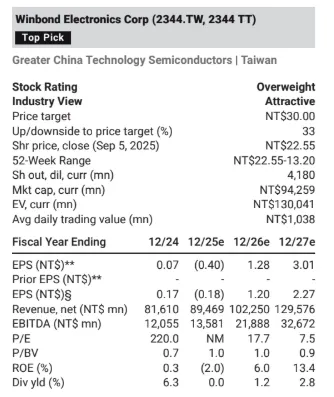

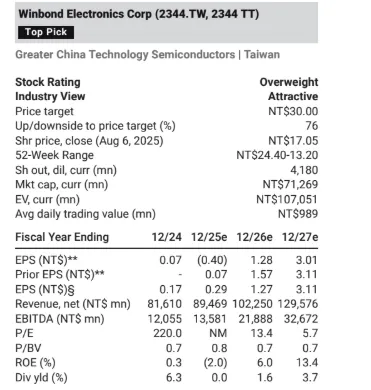

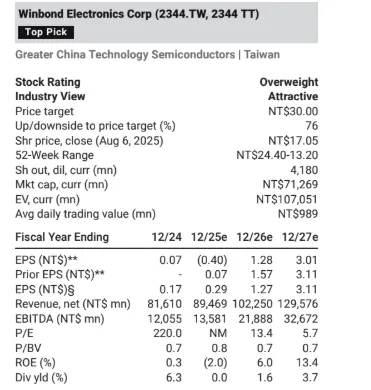

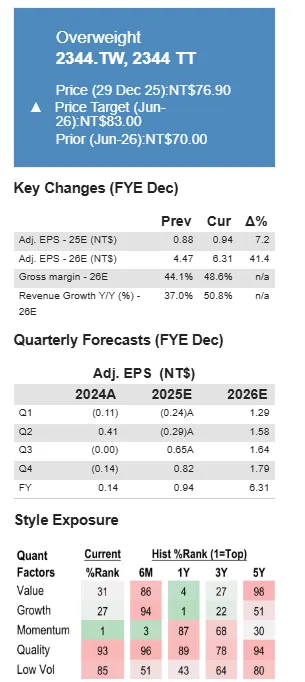

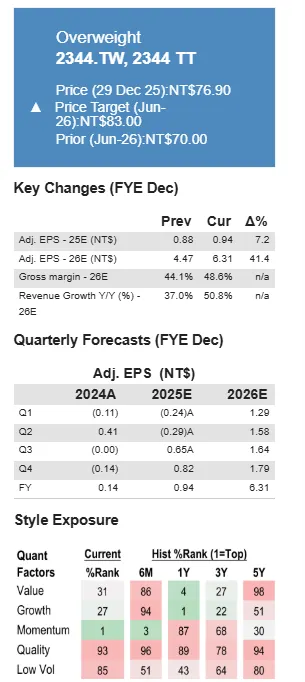

華邦電子:DRAM 前景轉強,上調獲利預期與目標價,維持「加碼」評等

摩根大通(J.P. Morgan)發布最新報告,將華邦電子(Winbond)2026 年 6 月的目標價由 70 元調升至 83 元,並維持「加碼」(Overweight)評等。此次上修主要基於 DRAM 市場前景強勁,將 20

華邦電子:DRAM 前景轉強,上調獲利預期與目標價,維持「加碼」評等

摩根大通(J.P. Morgan)發布最新報告,將華邦電子(Winbond)2026 年 6 月的目標價由 70 元調升至 83 元,並維持「加碼」(Overweight)評等。此次上修主要基於 DRAM 市場前景強勁,將 20

摘要

本文主要探討華邦電子的當前業務狀況,預測其未來的成長機會和挑戰。儘管受到記憶體市場競爭壓力的影響,公司主要業務正逐步恢復,尤其是在特殊 DRAM 和 NOR 記憶體領域,同時其新的 CUBE 專案也被預期在未來幾年內對公司業績產生顯著貢獻。此外,分析師對於其 16nm DRAM 移轉和低基期

摘要

本文主要探討華邦電子的當前業務狀況,預測其未來的成長機會和挑戰。儘管受到記憶體市場競爭壓力的影響,公司主要業務正逐步恢復,尤其是在特殊 DRAM 和 NOR 記憶體領域,同時其新的 CUBE 專案也被預期在未來幾年內對公司業績產生顯著貢獻。此外,分析師對於其 16nm DRAM 移轉和低基期

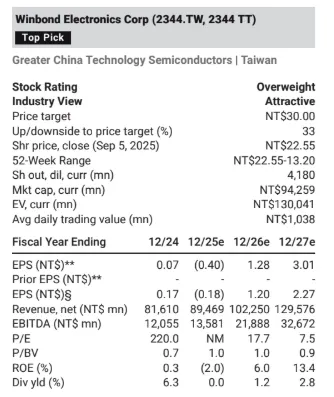

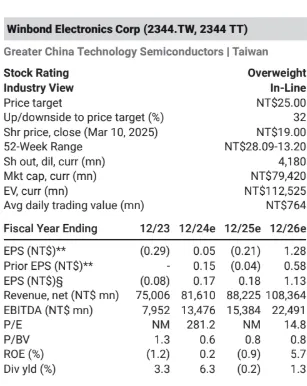

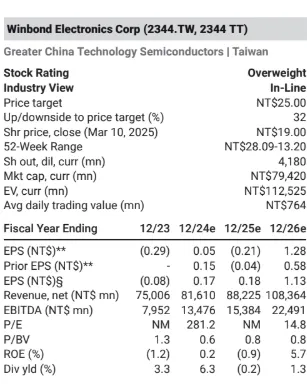

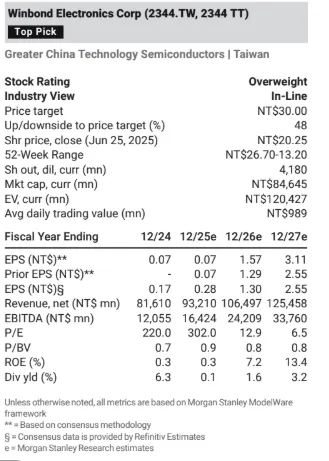

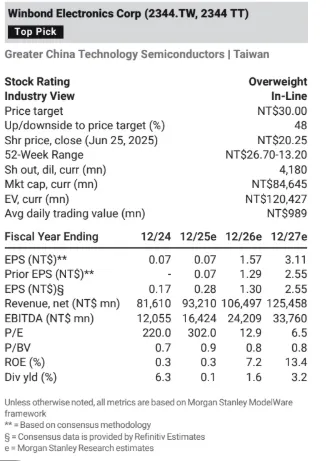

DDR4超級週期將於下半年展開;重申首選標的我們預期華邦電的DDR4將在下半年迎來強勁的上行週期,類似於2017年的NOR上行週期。我們將目標價上調至新台幣30元,為2025年預估每股淨值的1.3倍。我們認為潛在上漲空間約50%:我們在週期性底部雙重升級華邦電 + 新機會 = 升級為「優於大盤」,因

DDR4超級週期將於下半年展開;重申首選標的我們預期華邦電的DDR4將在下半年迎來強勁的上行週期,類似於2017年的NOR上行週期。我們將目標價上調至新台幣30元,為2025年預估每股淨值的1.3倍。我們認為潛在上漲空間約50%:我們在週期性底部雙重升級華邦電 + 新機會 = 升級為「優於大盤」,因