10多年前,我曾經在台灣主管前端國民健康政策推廣的中央單位-國民健康署工作7個月。當時擔任駐點廠商,主要協助廣告投放及計畫執行,待在一個叫做「輿情辦公室」的地方作專員。也是在那時,我開始接觸「獨立特派員」各項長照專題報導,以及健康傳播相關資訊。

https://youtu.be/p3MVCdKZ1qg?si=zjSp2Ci276e1ES8p獨立特派員224集 {丹麥長照-居家服務}是我印象特別深刻的一則專題報導。影片中護理人員給了被照顧者他喜愛的果汁飲料,當時看到這影片,大大顛覆了我覺得應該要給予健康飲食的觀念。儘管果汁不健康,但這的確是對被照顧者最好的選擇,因為他喜歡。曾經有段時間我覺得這是正確的,人都要走了,還不能選擇自己喜歡吃的跟喝的,活著還有啥意思?

但我忽略了一件非常重要的事實,這個被照顧者,他住在丹麥,世界上社會福利最好的國家。他的一切醫療支出,都是國家買單,因為這個國家的國民繳給政府的稅金,是收入的40-60%。年輕人可以完全放手給政府協助照顧長輩,自己繼續保有工作及生活。

但是身在台灣的我們,是沒辦法在臨走或年老之時,依然天天享受美食、飲料以及不健康的生活,除非,你已經準備好了大筆存款,可以支付7年至15年不等的長期醫療跟照顧支出。

如果送安養機構,每月至少4萬-5萬,請外籍看護支出則是3-4萬。即便加上政府補助,每年依然至少要燒40萬,如果家裡長輩已經有600萬以上閒錢在銀行,放著不動燒光也沒關係,那就可以選擇盡情吃喝玩樂無所謂,反正就算長輩整個人癱了,直接送機構,能透過付錢解決照顧問題,不會對生活有太大影響。

如果家裡沒有至少600萬可以燒,那或許現在需要開始關心家裡長輩的飲食跟生活作息,能溝通的盡量溝通(雖然我知道基本上不可能溝通)讓長輩清楚知道,後續照顧會有多大問題。

最後也是讓大家知道,長照議題從我在國健署工作算起,我國政府已經研究了十幾年(不可能是我入職才開始研究,研究解決方法的時間只會更長),問題基本上就是錢不夠。(我知道有些人會開始說,政府官員不要沒事亂花錢或貪汙就很夠用,但身為在政府工作過的人,我只能說猜測永遠就是猜測,建議大家都看過數據後,再進行思考與討論,比較能解決問題)。

下面透過AI跑了個兩國制度比較,給有時間看的人詳閱(AI資訊可能有錯,若有更正請不吝留言)。簡單說就是稅收制度不同,我國政府並不是福利國制度,我們的稅制是低稅收,稅制以降低民眾稅負為考量,投入社會福利的稅金主要來自於企業或是各種其他稅款來支應。長照這議題,政府資源真的有限,最終還是要靠個人家庭去面對與解決,如果看這文章的你,正好是被三明治夾殺的中年朋友,真的需要好好想想,以及抽時間跟長輩討論討論。

--AI比較分析文--

第一章 緒論:人口轉型下的福利國家挑戰

二十一世紀,全球工業化國家面臨最嚴峻的挑戰之一,即為人口結構的急遽老化。這不僅是單純的人口統計學現象,更是對國家財政韌性、社會契約以及代際正義的根本考驗。本研究報告旨在針對丹麥與台灣這兩個處於不同福利體制光譜兩端的國家,進行詳盡的長期照顧(Long-Term Care, LTC)比較分析。丹麥作為北歐普遍主義福利模式(Nordic Universalist Model)的典範,其特徵在於高稅收、高福利以及照顧責任的公共化;而台灣則代表了東亞發展型福利國家(East Asian Developmental Welfare State)向混合型體制的轉型,其特徵為低稅負、家庭主義傳統濃厚,以及近年來急起直追但仍顯破碎的公共照顧體系。

本報告將深入探討兩國在長照服務上的具體資金投入金額,剖析支撐這些支出的稅收制度差異,並解構兩國在長照資金籌措與制度設計上的核心歧異。透過對經濟數據、稅收結構與政策邏輯的交叉比對,本研究試圖揭示隱藏在數字背後的社會政治選擇,並評估兩國體系在面對「超高齡社會」(Super-Aged Society)來臨?的財政永續性。

1.1 人口老化的時序與壓力測試

在進入財政分析之前,必須先理解兩國面臨的時間壓力差異。丹麥的老化過程相對平緩,使其有數十年的時間來逐步調整社會制度。根據統計,丹麥65歲以上人口比例預計將從2019年的19.6%緩步上升至2050年的24.4% 。這種平滑的曲線允許丹麥政府透過漸進式的改革,如延後退休年齡與重組居家照顧服務,來消化財政衝擊。

相較之下,台灣正面臨世界罕見的「壓縮式老化」。台灣於1993年成為高齡化社會(7%),2018年轉為高齡社會(14%),並預計於2025年正式邁入超高齡社會(20%) 。從高齡社會轉型至超高齡社會,台灣僅耗時約7年,而西方國家通常歷時數十年。這種時間的壓縮意味著台灣必須在稅基(勞動人口)迅速萎縮的同時,應對呈指數級增長的照顧需求,這對國家財政構成極端嚴峻的考驗。

第二章 長期照顧財政投入之量化分析

財政投入的規模直接反映了國家對於照顧責任的承擔程度。透過對比兩國的國內生產毛額(GDP)占比與絕對預算數字,我們可以清晰地看見「高投入、高覆蓋」與「低投入、廣覆蓋」兩種模式的巨大鴻溝。

2.1 丹麥:基於普遍主義的高強度投入

丹麥的長照體系建立在「在地老化」(Aging in Place)的理念之上,這不僅是口號,更有龐大的財政資源作為後盾。丹麥致力於透過高強度的公共服務,盡可能延後長者入住機構的時間。

2.1.1 支出占GDP之比例

根據經濟合作暨發展組織(OECD)及丹麥統計局的數據,丹麥在長期照顧領域的投入長期位居全球前列。

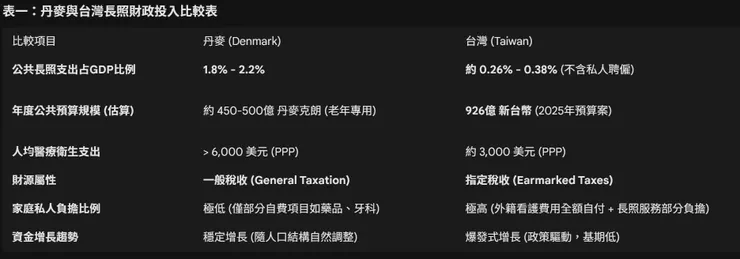

長照總支出: 丹麥將約 1.8% 至 2.2% 的GDP 用於長期照顧服務(包含健康與社會支持部分)。若採用包含相關醫療支出的廣義定義,這一比例甚至更高。

老年照顧專項支出: 僅計算針對老年人的照顧支出(排除青壯年身心障礙者),其投入仍高達 2.2% 的GDP,在北歐國家中僅次於瑞典 。

總體醫療衛生支出: 2021年,丹麥的總體醫療衛生支出佔GDP的 10.8%,超越了歐盟平均水準 。這一數據反映了丹麥在維持國民健康與功能自主上的巨大投資。

2.1.2 預算規模與結構

丹麥的長照資金主要並非由中央政府直接編列單一預算,而是透過 地方自治體(Municipalities) 的稅收與中央撥款混合支應。98個自治體承擔了絕大多數的長照責任。根據丹麥統計局資料,2023年與2024年的社會福利與醫療支出持續增長,以應對通貨膨脹與需求增加 。這種結構意味著,長照預算與地方財政狀況緊密掛鉤,且具有高度的剛性。

2.2 台灣:追趕中的有限投入

台灣自2017年推動「長期照顧十年計畫2.0」(簡稱長照2.0)以來,預算規模雖有顯著成長,但就總體經濟占比而言,仍屬於低投入國家。

2.2.1 支出占GDP之比例

公共長照支出: 根據最新的財政數據估算,台灣公共部門在長期照顧上的投入約佔 GDP的 0.26% 。這一數字僅為OECD國家平均值(1.7%)的零頭,也遠低於鄰近的日本(約2%)與韓國(約1.1%)。這顯示出台灣在公共化照顧的發展上,距離已開發福利國家的標準仍有巨大落差。

總體醫療衛生支出: 台灣的總體醫療保健支出(NHE)約佔 GDP的 6.5%(2019年數據)。雖然台灣健保以高效率著稱,但相較於丹麥的10.8%,顯示台灣在整體健康照護資源的投入總量上相對保守。

2.2.2 長照基金預算之演變

台灣採取設立「長期照顧服務發展基金」(特種基金)的方式來運作長照財源,而非如健保般採取社會保險制。該基金的預算增長軌跡如下:

2016年: 約新台幣50億元(長照1.0時期)。

2023年: 預算數約新台幣 607億元 。

2024年: 預算數大幅攀升至新台幣 876億元,較前一年增加約35.3% 。

2025年(預估): 根據主計總處資料,整體長照相關預算預計將達到新台幣 926億元,續創歷史新高 。

儘管增幅驚人,但若以台灣2024年預估GDP約新台幣24-25兆元計算,900億元僅佔GDP的不到0.4%,這再次印證了台灣長照財源在總體經濟中的邊緣地位。

2.3 隱形支出的比較:被遺漏的私人負擔

上述的官方數據隱藏了一個關鍵事實:台灣極度依賴私人家庭直接聘僱外籍看護工。

台灣的「影子長照體系」: 台灣約有 22萬至25萬名 外籍家庭看護工 。這些工人的薪資、保險與安定費完全由家庭承擔,不計入國家長照預算。

成本估算: 雇主每月需支付薪資(約20,000元)、就業安定費(2,000元)、健保費與其他成本,合計約 新台幣25,000至30,000元 。

總體經濟規模: 若以23萬人乘以每月2.8萬元計算,台灣家庭每年在長照上的「私人直接支出」高達 新台幣770億元。這筆金額幾乎等同於政府的長照基金年度預算。這意味著,台灣實際的長照社會總成本中,有一半是由家庭私下吸收的,這與丹麥將絕大部分成本公共化的模式形成強烈對比。

第三章 稅制結構之深度查異:福利國家的引擎

長照投入的差異,根源於兩國截然不同的稅收哲學與財政結構。丹麥的高稅收為其普遍主義福利提供了穩定的基石,而台灣的低稅負結構則迫使政府尋找非典型的財源來支撐日益龐大的社福支出。

3.1 丹麥:以直接稅為核心的高稅負體制

丹麥的稅收制度設計反映了北歐模式的核心價值:所得重分配與社會團結。

3.1.1 總體稅負率

丹麥擁有全球最高的租稅負擔率(Tax-to-GDP Ratio),通常維持在 46% 以上 。這意味著國家拿走近一半的經濟產出用於重分配與公共服務。

3.1.2 稅收結構特徵

個人所得稅(Personal Income Tax): 這是丹麥財政的主力。丹麥的所得稅分為兩層:

國家稅(State Tax): 採累進稅率。

地方稅(Municipal Tax): 由各自治體自行設定稅率,平均約為 25%。這是長照服務的主要資金來源 。

無社會保險費(No Social Security Contributions): 與德國或法國不同,丹麥幾乎不徵收專項的社會保險費(payroll tax)來資助福利。所有的福利支出(包含長照、醫療、教育)皆直接來自一般稅收 。這是一個關鍵的制度設計,確保了福利權利基於「公民身分」而非「繳費紀錄」。

增值稅(VAT): 丹麥實施單一且高額的增值稅,稅率為 25%,且幾乎沒有免稅項目。這提供了穩定的間接稅收入,約佔GDP的9.1% 。

3.2 台灣:以間接稅與指定稅源為輔的低稅負體制

台灣的稅制結構長期傾向於鼓勵投資與出口,導致整體稅負偏低,限制了公共服務的擴張能力。

3.2.1 總體稅負率

台灣的租稅負擔率長期偏低。2024年的租稅負擔率約為 14.7%,若加計社會安全捐(如健保費、勞保費),則約為 20.5% 。這僅及丹麥的一半不到,顯示政府可支配資源極為有限。

3.2.2 稅收結構特徵

所得稅: 雖然台灣也有累進所得稅,但有效稅率遠低於丹麥,且有大量的免稅扣除額。

營業稅(VAT): 台灣的加值型營業稅率僅為 5%,是全球最低的國家之一。

機會主義式的長照財源: 由於缺乏提高所得稅或營業稅的政治共識,台灣政府在籌措長照財源時,採取了「指定稅收」(Earmarked Taxes)的策略,即長照基金的來源被法律限定為特定幾種稅收的提撥 。

3.2.3 台灣長照基金的「稅收雞尾酒」

依據《長期照顧服務法》,台灣長照基金的財源結構具有高度的不穩定性與機會主義色彩。根據財政部統計 ,其主要來源包括:

遺產及贈與稅(Estate and Gift Tax): 政府將遺產稅率從單一10%調整為10-20%的累進稅率,增加的稅收全數撥入長照基金。2023年,此項稅收貢獻約 130億元(遺產稅約100億+贈與稅約30億,但需扣除統籌分配款後撥入,實際入基金數額視決算而定)。

菸酒稅之菸品健康福利捐(Tobacco Surcharge): 每包菸品徵收的稅額中,有一定比例撥入長照。2023年菸酒稅(含菸品健康捐分配)貢獻約 260億元。這是一個典型的「罪惡稅」(Sin Tax)。

房地合一稅(House and Land Transactions Income Tax): 這是目前長照基金最主要的活水。為了抑制房地產炒作而課徵的所得稅,在扣除中央統籌分配款後,餘額主要撥入長照基金。2023年,此項稅收貢獻高達 716億元,佔比極高 。

3.3 稅制與長照資金的關聯性分析

兩國稅制的差異直接決定了長照體系的穩定性:

丹麥模式(廣基稅): 長照資金來自所得稅與消費稅。只要經濟有產出、人民有消費,資金來源就相對穩定。且地方政府有權調整地方稅率以應對在地需求。

台灣模式(機會稅): 長照資金高度依賴「機會財」與「罪惡財」。

矛盾一(菸稅): 衛福部的目標是減少吸菸人口(促進健康),但長照基金卻依賴菸稅收入。若禁菸政策成功,長照財源將枯竭。

矛盾二(房地稅): 房地合一稅取決於房地產市場的交易量。若房市急凍(例如政府打房成功或經濟衰退),交易量萎縮將導致長照基金收入斷崖式下跌 。

第四章 長照制度與資金運作之主要差異

除了資金來源與規模外,兩國在制度設計、服務輸送與使用者付費邏輯上亦存在根本性的差異。

4.1 制度屬性:普遍主義 vs. 混合型保險/稅收制

4.1.1 丹麥:去商品化的市政服務

丹麥的長照制度是「去商品化」(De-commodification)的極致表現。

權利基礎: 長照服務被視為公民權利。任何有需求的公民,經評估後皆可獲得服務,不論其收入或資產狀況 。

地方分權: 服務的規劃、評估與提供(或發包)完全由地方自治體負責。中央政府僅負責立法與監管。

服務優先: 制度高度傾向提供「實物給付」(Services in-kind),如居家服務員到府、日間照護等,極少直接發放現金給長者自行購買服務。

4.1.2 台灣:長照2.0的準市場機制

台灣的長照2.0是一個由稅收資助、但運作邏輯類似保險的「準市場」體系。

權利基礎: 基於需求評估(CMS量表)將失能者分為2-8級。

給付支付(Payment for Service): 政府不直接聘僱照服員,而是設定各項服務的「給付額度」與「支付價格」。私立機構(非營利或營利)提供服務後,向政府申請費用 。

ABC三級體系: 台灣建立了獨特的社區照顧網絡:

A據點(社區整合型服務中心): 負責個案管理與擬定照顧計畫。

B據點(複合型服務中心): 提供居家服務、日間照顧等實質服務。

C據點(巷弄長照站): 提供共餐、預防失能課程與臨托服務。

4.2 使用者付費與自負額 (Co-payment)

4.2.1 丹麥:原則免費

在丹麥,經評估核定的「個人照顧」(Personal Care,如洗澡、穿衣)通常是 完全免費 的。對於「實務協助」(Practical Help,如打掃、送餐),部分自治體可能會收取少量費用,或僅對高收入者收費。入住機構(Nursing Home)時,長者需支付租金與餐費(約佔退休金的特定比例),但護理服務本身是免費的 。

4.2.2 台灣:部分負擔制

台灣長照2.0設有明確的自負額機制 :

一般戶: 需自付 16% 的服務費用。

中低收入戶: 自付 5%。

低收入戶: 免自付額。

額度上限: 最關鍵的差異在於,若使用服務超過政府核定的額度上限(例如第8級每月約36,180元),超出的部分需由使用者 全額自費。這導致許多重度失能家庭發現長照2.0額度不足,轉而聘僱外籍看護。

4.3 勞動力結構:專業化 vs. 雙軌制

4.3.1 丹麥:單一專業體系

丹麥的照顧工作者(SOSU Assistants/Helpers)是經過正規教育訓練、領有證照的專業人員。他們多數是地方政府的直接僱員,享有公務體系的福利與工會保護。薪資水準相對合理(平均月薪約31,000丹麥克朗,約合新台幣14-15萬元),這保證了服務的品質與穩定性。

4.3.2 台灣:本勞與外勞的雙軌斷裂

台灣的長照勞動力市場呈現嚴重的二元對立:

長照2.0體系(本國勞工): 主要是居家服務員,採按服務項目計費或月薪制,薪資已有提升(保障月薪約32,000元以上)。他們提供的是「點狀」的巡迴服務。

外籍看護工體系(移工): 提供「全天候」的陪伴與照顧。他們不受《勞動基準法》工時保障,薪資較低(基本薪資約20,000元,加計加班費與就業安定費後約25,000-30,000元)。

制度性排擠: 過去政策規定,聘僱外籍看護的家庭,無法全額享受長照2.0的補助(僅能使用專業服務與喘息服務,不能使用居家服務)。這迫使家庭在「昂貴但專業的點狀服務」與「便宜且全天候的移工服務」之間做二選一的抉擇 。

4.4 對家庭照顧者的支持邏輯

4.4.1 丹麥:受薪的親屬照顧

丹麥允許在特定情況下(如臨終關懷或重度失能),由政府 聘僱 家庭成員作為照顧者。家庭成員會收到政府發放的薪資(約27,000丹麥克朗/月),以補償其離開職場的損失 。這是一種正式的勞動契約關係,而非單純的津貼,其邏輯在於承認照顧勞動的市場價值。

4.4.2 台灣:殘補式的喘息服務

台灣對家庭照顧者的支持主要體現在「喘息服務」(Respite Care),即政府補助短期的替代照顧,讓家屬能休息。雖然也有少量的「特別照顧津貼」,但門檻極高且金額低。台灣體系仍隱含著「孝道」邏輯,認為照顧主要是家屬的責任,國家僅在家庭失能時介入協助。

第五章 結論與前瞻:兩國體系的啟示

5.1 財政永續性的危機

本研究發現,台灣長照體系最大的隱憂在於其財源的脆弱性。丹麥透過廣基稅收,將長照風險分散至整個經濟體;而台灣則將長照命運寄託於房地產市場與菸草消費。隨著房市循環與吸菸率下降,台灣勢必面臨長照基金入不敷出的「財政懸崖」。屆時,台灣將不得不面對兩個選擇:大幅提高一般稅收(如調高營業稅),或轉向開徵長照保險費(Social Insurance)。

5.2 服務模式的抉擇

丹麥模式證明了,高品質的居家服務可以有效延緩機構化,但其前提是極高的人力成本與稅收支持。台灣模式雖然透過引入移工降低了成本,但卻製造了勞動人權的灰色地帶,並阻礙了本國長照產業的正常化發展。

5.3 總結

丹麥與台灣展示了兩條截然不同的長照發展路徑。丹麥是 「高稅收、高服務、國家負責」 的成熟典範;台灣則是 「低稅收、依賴家庭與移工、國家輔助」 的轉型案例。對於即將邁入超高齡社會的台灣而言,丹麥經驗最大的啟示不在於照抄其福利項目,而在於其背後的財政邏輯:沒有穩定的廣基稅收,就不可能有永續且高品質的普遍性照顧。 台灣未來的改革重點,必須從單純的「服務擴充」轉向更艱難的「財源結構重整」與「勞動力整合」。

引用來源說明 (Citations):

丹麥長照支出占GDP數據。

台灣長照預算與GDP占比數據。

丹麥稅制結構與負擔率。

台灣長照基金來源與稅收統計。

台灣長照2.0自負額規定。

丹麥長照服務免費原則及親屬受僱制度。

台灣外籍看護工人數、成本與制度雙軌問題。

台灣長照2.0給付支付制度。