在財經新聞或企業法說會中,「去庫存」(De-stocking)絕對是近兩年最常出現的高頻詞彙。當一家製造業大廠表示正在「積極去庫存」,這通常意味著獲利將受損、產能利用率下降,甚至可能面臨裁員。

許多人誤以為去庫存僅僅是「把倉庫裡過季的貨賣掉」。實際上,在製造業中,去庫存是一場關於資金流、產能利用率與市場預期修正的博弈。 究竟製造業去庫存「到底在去什麼」?企業如何判斷供應鏈壓力何時見頂?

本文將帶你深入剖析庫存循環的三個階段、上中下游的壓力差異,並以最複雜的車用供應鏈為例,解析這波調整的獨特節奏。

庫存循環的三個關鍵階段,以車業為例一次看懂核心概念

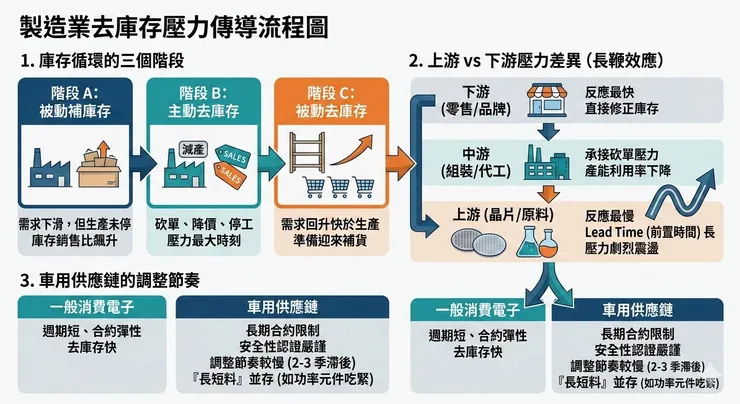

庫存並非壞事,它是應對市場波動的緩衝。但當庫存水位過高(超過銷售速度),就會變成沉重的資金成本與跌價損失風險。製造業的庫存調整通常遵循一個固定的週期循環,我們可以將其分為三個關鍵階段:

庫存並非壞事,它是應對市場波動的緩衝。但當庫存水位過高(超過銷售速度),就會變成沉重的資金成本與跌價損失風險。製造業的庫存調整通常遵循一個固定的週期循環,我們可以將其分為三個關鍵階段,並透過車用供應鏈的視角來理解:

階段 A:被動補庫存 (Passive Accumulation)

- 特徵:終端需求開始下滑,但企業尚未察覺或無法立即反應。

- 車業案例:當電動車銷售增速開始放緩時,車廠可能還沉浸在過去的缺料恐慌中,繼續維持高強度的零組件採購。此時,倉庫裡的車用晶片或電池材料會「被動地」快速積壓,導致庫存銷售比(Inventory-to-Sales Ratio)飆升。這是警訊出現的初期。

階段 B:主動去庫存 (Active De-stocking)

- 特徵:企業確認需求低迷,開始採取激進手段修正庫存。

- 車業案例:車廠意識到市場銷售不如預期,倉庫爆滿,於是憤而採取行動:大幅砍單(Cut Orders)、要求供應商延後交貨、降價促銷成車,甚至讓整車裝配線停工減產。此時,車廠優先消耗現有存貨換取現金,而非持續生產新車。

- 結果:這是供應鏈壓力最大的時刻。上游的 Tier 1 供應商(如 Bosch, Denso)甚至更上游的車用晶片廠(如英飛凌、恩智浦)會突然面臨訂單「斷崖式下跌」,感受到最強烈的寒冬。

階段 C:被動去庫存 (Passive De-stocking)

- 特徵:市場需求開始復甦,但企業態度依然謹慎。

- 車業案例:經過一陣子降價,成車庫存逐漸去化,新推出的車款也開始吸引買氣。但車廠在經歷了階段 B 的慘痛教訓後,不敢輕易擴產,選擇優先消耗僅存的零組件庫存來滿足訂單。

- 結果:這導致庫存水位降至歷史低點。當車廠發現庫存不足以應付訂單時,就會進入下一個週期「主動補庫存」,晶片廠和零組件廠的訂單將再次爆發,迎來景氣復甦。

長鞭效應下的壓力位移,看車用供應鏈的特殊調整節奏

在去庫存過程中,並非所有企業都同時感受到痛楚。這涉及經典的「長鞭效應」(Bullwhip Effect):下游需求的小幅震盪,傳導至最上游時會演變成驚濤駭浪。

- 下游(品牌車廠):反應最快,直接面對消費者。透過調整終端售價,能最迅速地修正庫存水位。

- 中游(Tier 1 系統組裝商):承接車廠砍單壓力,必須立刻調降工廠產能利用率,獲利受損最直接。

- 上游(半導體/晶圓代工):反應最慢。受限於長達 4-6 個月的 Lead Time(前置時間),往往下游已經在復甦,上游還在消化半年前過剩的產能。

然而,車用鏈與手機、筆電等消費電子不同,其「去庫存」更具挑戰性:

- 長期合約限制 (LTA):車廠與晶片商通常簽有長約,無法像消費電子說斷就斷,這拉長了去庫存的時間軸。

- 安全性認證嚴謹:車規零件認證長達 2-3 年,一旦停產再復工成本極高,因此車用鏈的調整通常比消費電子滯後 2-3 個季度。

- 「長短料」並存:即便整體在去庫存,某些關鍵元件(如 SiC 功率半導體)可能依然吃緊。這種「不對稱性」讓車用供應鏈的壓力更難預測。

看懂節奏,才能在復甦前夕精準佈局

去庫存本質上是製造業的一場「體質調整期」,雖然過程伴隨著減產與毛利下修的陣痛,但它也是為了移除經濟體系中的無效產能,為下一波健康的成長騰出空間。

要判斷這場大戰何時結束,不能只看單一企業的業績,而應從宏觀的庫存銷售比是否回歸歷史水位、PMI 中的客戶庫存項是否落入低點,以及指標性半導體龍頭何時釋放產能利用率回升的訊號來綜合判斷。

看懂了供應鏈壓力的傳導規律,投資者與經營者才能在景氣寒冬尚未完全消散前,先行捕捉到復甦的曙光。