一、 產業摘要與市場規模

隨著半導體先進製程持續微縮至 3nm、2nm 甚至更小節點,極紫外光(EUV)微影技術成為晶圓製造的核心。由於 EUV 光罩造價極其昂貴,且當關鍵尺寸(CD)縮小至 10 奈米以下時,任何微塵汙染都會導致嚴重的良率損失,這使得 EUV 光罩護膜(Pellicle)成為經濟效益與營運上不可或缺的剛性需求。

市場研調數據顯示,全球 EUV Pellicle 市場規模預計將從 2025 年的 6.7 億美元,平均以至少 12.48% 的年複合成長率(CAGR)高速擴張,至 2035 年將達到 21.72 億美元。2026 年不僅是 AI 晶片放量的一年,更是 EUV 護膜技術規格從「矽基」全面跨入「碳奈米管(CNT)」的關鍵量產元年。

資料來源:https://www.grandviewresearch.com/industry-analysis/euv-pellicle-market-report

- 補充EUV 光罩護膜(Pellicle)的重要性:

Pellicle 是一種安裝在光罩(模板)上方約 2 毫米處的極薄薄膜。它的作用是像護盾一樣保護光罩免受灰塵和污染物的影響。在晶片製造過程中,光罩上的任何微小顆粒都會導致晶圓上的晶片失效。Pellicle 可以確保污染物停留在薄膜上,而不會在光罩上留下陰影。

為什麼 EUV 技術需要 Pellicle?在 EUV 系統中,光罩上的污染物是不可接受的。因此,開發透光率高、耐熱且能承受 EUV 高能量光束的 Pellicle 材料是半導體產業最關鍵的使能技術之一。

二、 技術典範轉移:碳奈米管(CNT)成為 High-NA 時代唯一解

隨著 ASML 推出高數值孔徑(High-NA)與新一代高功率 EUV 曝光機,光源輸出功率將從目前的 250W 攀升至 500W 甚至突破 1kW。在這種極端環境下,傳統的矽基薄膜會面臨嚴重的熱應力與氫電漿蝕刻問題,容易提早破裂。

碳奈米管(CNT)憑藉其卓越的光學、機械與熱學特性,已成為業界公認的次世代護膜標準材料。新一代 CNT 護膜具備以下優勢:

- 極高透光率: EUV 穿透率可達 94% 至 97% 以上,能將對微影曝光產能的影響降至最低。

- 極端耐熱與高強度: 在真空環境下可承受 1000°C 甚至高達 1500°C 的高溫,並具備優異的抗氫蝕刻能力與機械強度。

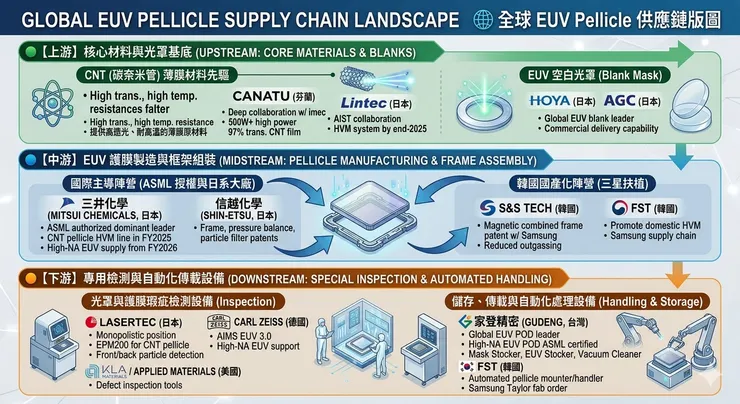

三、 全球完整供應鏈版圖解析

EUV Pellicle 產業具備極高的技術壁壘,目前全球市場份額主要由 ASML(27.7%)、三井化學(19.3%)、信越化學(16.2%)、S&S Tech(14.6%)與 FST(10.3%)等大廠瓜分。以下為完整的產業鏈拆解:

1. 上游:核心薄膜材料與光罩基底

- CNT 薄膜技術先驅:

- Canatu (芬蘭): 與 imec 深度合作,開發能承受 500W 以上高功率、透光率達 97% 的 CNT 護膜薄膜。

- Lintec (日本): 與日本 AIST 合作,致力於 2025 年底前建立 CNT 護膜的大量製造 (HVM) 系統。

- EUV 空白光罩 (Blank Mask):

- Hoya (日本): 全球 EUV 空白光罩的領導供應商。

- AGC (日本): 全球少數具備商業化交付 EUV 空白光罩能力的巨頭之一。

2. 中游:EUV Pellicle 製造與框架組裝

將極薄的透光薄膜與外框架結合,並解決內外氣壓平衡與除氣問題。目前分為兩大陣營:

- 國際主導陣營 (ASML 授權與日系大廠):

- 三井化學 (Mitsui Chemicals, 日本): 獲 ASML 授權之絕對霸主。目前正擴建產線,預計於 2025 財年完成 CNT 護膜量產線,並於 2026 財年開始供應 High-NA EUV 所需的新一代產品。

- 信越化學 (Shin-Etsu, 日本): 掌握護膜框架、氣壓平衡通道設計,以及防止微塵進入的過濾器 (Particle filter) 等關鍵結構專利。

- 韓國國產化陣營 (三星扶植):

- S&S Tech (韓國): 與三星共同開發利用磁力結合的護膜框架專利,大幅減少黏著劑使用以降低除氣汙染。

- FST (韓國): 積極推動護膜本土化量產,為三星供應鏈重要一環。

3. 下游:專用檢測與自動化傳載設備

負責極度脆弱且昂貴的 EUV 護膜在製造與運輸過程中的瑕疵檢測、拆裝與環境保護。

- 光罩與護膜瑕疵檢測設備 (Inspection):

- Lasertec (日本): 處於市場壟斷地位。針對新一代 CNT 護膜推出 EPM200 檢測系統,首創能自動判別微塵是附著在護膜「正面」還是「背面」的技術。

- Carl Zeiss (德國): 推出 AIMS EUV 3.0 空中影像測量系統,支援 High-NA EUV 微影技術的精確量測。

- KLA / Applied Materials (美國): 提供半導體先進製程光罩與晶圓缺陷檢測設備。

- 儲存、傳載與自動化處理設備 (Handling & Storage):

- 家登精密 (Gudeng, 台灣): 全球 EUV POD (極紫外光光罩盒) 市佔龍頭。其 High-NA EUV POD 產品已獲 ASML 認證,並提供光罩自動交換機、充氣儲存櫃與真空清潔機等完整配套設備。

- FST (韓國): 除了生產護膜外,亦提供自動化護膜裝卸與處理設備,近期更拿下三星美國德州泰勒廠的 EUV 護膜處理設備大單。

四、 2026 年兩大陣營角力與贏家契機

2026 年是 High-NA EUV 設備開始大量裝機、以及 2nm 節點進入量產的關鍵年度。供應鏈將呈現兩大陣營的角力:

- 台積電 / ASML 國際生態系: 台積電的 2nm(N2P)製程將在 2026 年下半年量產。在這個生態系中,取得 ASML 授權的三井化學將是 CNT 護膜最大贏家;而在設備端,掌握高階檢測儀器的 Lasertec 與壟斷光罩傳載載具的台灣廠家登,將享有極高的毛利護城河。

- 三星的本土化反撲: 三星為了降低對日本供應鏈(如 Hoya 與三井化學)的依賴,正傾全力扶植南韓本土供應商 S&S Tech 與 FST。據最新消息,三星位於美國德州的泰勒廠(Taylor Fab)已將大規模量產時程定於 2026 年初,並已向 FST 簽訂了價值 250 億韓元的 EUV 護膜自動化處理設備合約,準備在美國產線中導入國產的 EUV 護膜解決方案。若南韓供應鏈順利放量,將為 S&S Tech 與 FST 帶來歷史性的業績爆發。

-------------------------------------------------------------------------------------------------------

【免責聲明:本文僅供參考,不構成投資建議】

僅供資訊用途:本平台(或本文章/影片)所提供之內容僅供參考與教育用途,並不構成任何形式的投資、法律、稅務或其他專業建議。讀者在做出任何投資決策前,應自行尋求獨立專業顧問之建議。

投資風險提示:所有投資均涉及風險,過去的績效並不代表未來的表現。金融產品價格可升可跌,甚至可能變得毫無價值。在決定進行任何投資之前,請務必評估自身的財務狀況、投資經驗及風險承受能力。

資料準確性:本平台致力於提供準確且及時的資訊,但無法保證所有資訊的絕對準確性、完整性或即時性。本平台對因使用本網站資訊而導致之任何損失或損害,概不負任何賠償責任。

連結與第三方內容:本內容可能包含第三方網站的連結。本平台對該等網站的內容或準確性不負任何責任。