方格子理財作家 - 阿明

【前言破題】

我相信你身邊一定有人說過這句話:

「賺錢都不花,萬一哪天走了,那賺錢有什麼意義?」

每次聽到這句話,我都深吸一口氣,因為我知道,說這句話的人,通常口袋裡沒有太多存款——而正是因為這種觀念,才導致他們一直沒有很多存款。

我不是賺錢不花。我只是在做一件很多人看不懂、但幾十年後回頭看會非常慶幸的事:用現在的克制,買進未來人生的自由選擇權。

今天這篇文章,我將從行為經濟學、保險精算數據和4%退休法則,用最清楚的邏輯,拆解「及時享樂」這個思維背後的真相,你真正應該把力氣放在哪裡。💪

因為平常要跟別人解釋這些,實在是沒有這麼多時間,利用這個平台,把我想說的話,一次說清楚

【文章大綱】

一、「及時享樂」的真相:近因偏誤在作怪

二、數據打臉:年輕的你,沒那麼容易死

三、你沒想到的風險:假自由 vs 真自由 ⚠️

四、4%法則:你的消費習慣,決定了你能多早退休

五、勤儉財富躍進不是偶然,是邏輯必然

六、結語:年輕時吃點苦,老了才有底氣

一、「及時享樂」的真實身份:近因偏誤在作怪 🧠

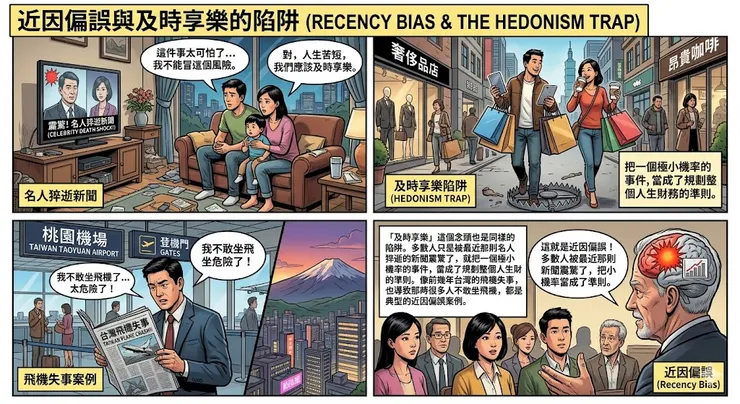

每當社會上有名人、藝人突然離世的新聞,一定又會很多人說:

「唉,明天跟意外不知道哪一天先來,要趁現在好好享受啊!」

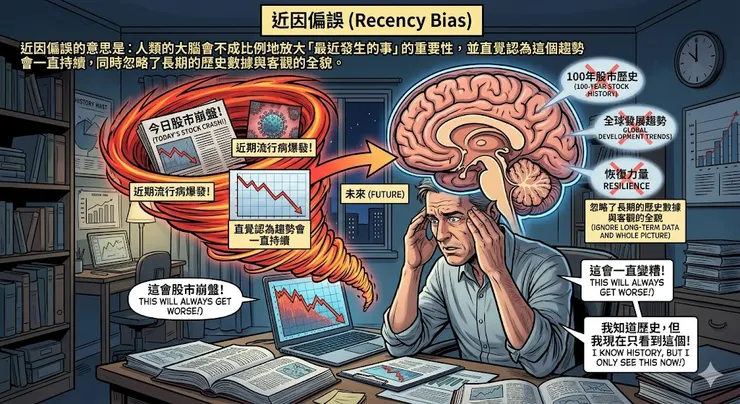

這句話聽起來很有道理,但在行為經濟學裡,它有一個專業名稱,叫做**「近因偏誤(Recency Bias)」**。

近因偏誤的意思是:人類的大腦會不成比例地放大「最近發生的事」的重要性,並直覺認為這個趨勢會一直持續,同時忽略了長期的歷史數據與客觀的全貌。

在股市也會常看到一樣的現象——就像最近的美伊戰爭,台股大跌,很多人馬上恐慌殺出,覺得股市要崩了。但戰爭從來不會改變市場長期向上的大趨勢,歷史上比這更嚴峻的事件多的是,最終股市都走出來了。投資人太專注於當下情緒而受情緒影響放大機率變得不客觀,就是近因偏誤最典型的案例。

「及時享樂」這個念頭也是同樣的陷阱。 多數人只是被最近那則名人猝逝的新聞震驚了,就把一個極小機率的事件,當成了規劃整個人生財務的準則。

像前幾年台灣的飛機失事,也導致那時很多人不敢坐飛機,都是典型的近因偏誤案例。

二、數據打臉:越年輕越不容易死 📊

不說大道理,直接用數字說話。

根據台灣壽險業第七回經驗生命表的統計數據:

年齡男性死亡率,換算比例30歲死亡率約0.0476%,大約每2,100人,才會有1人死亡

60歲死亡率約0.6133%,大約每163人,會有1人死亡

30歲的你,每2,100個人裡才有1個人會在這一年內死亡。

這也正是為什麼同樣保額100萬的定期壽險,30歲男性一年保費只要約1,100元,而60歲男性卻要約11,800元——保費相差了將近10倍,背後就是死亡機率的10幾倍差距。

保險公司不是慈善機構,他們是用精算科學在定價。這組數字,就是對「明天意外先來」最客觀、最冷靜的回應。

年輕的你,活到明天的機率,遠比你想像的高得多。 🎯

那麼,你真正應該準備的,是那個很高機率會發生的事——你會活到很老,而且你需要有足夠的錢過完那段人生。

💡 阿明的建議: 用每年少少的保費(定期壽險)把那個「低機率的意外」轉嫁給保險公司,然後把你絕大多數的心力與資金,放在「我會活到老」這件高機率的事情上好好準備。

三、⚠️ 你可能沒想到的風險:假自由 vs 真自由

很多人拿到薪水,出國旅遊、買台好車犒賞自己,覺得這就是自由、這就是生活品質。

阿明想說的是——這是一種假自由。

你所有的收入,都掌握在發薪水給你的老闆手上。只要老闆一聲令下,你的「自由」立刻就能被收回。你出國玩的錢、你買車的錢,都是老闆賞你的。你以為你很自由,但其實你的自由都是在老闆的掌控之下,操之不在己...

我認識太多到了中年後,體力開始走下坡、健檢開始出現紅字,但為了生活方方面面各式各樣帳單,卻還是得每天拖著疲憊身軀去上班打卡的人。那是我最不想要成為的情況。

真正的自由,是當你的財務資本大到足以cover你的生活開銷,你才有資格說你自由。

那種自由,不是老闆給的,是你自己一點一滴存下來、買進資產之後,那些資產替你賺回來的。

財務道路上有哪些「坑」要小心? ⚠️

當你存到30、50萬,第一個坑叫做「買車」。 當你存到100萬以上,第二個坑叫做「買房」。

這不是說買車買房不好,而是說:如果是「想要」而非「必要」,這些消費很可能在你的資本剛剛開始可以滾動的時候,你卻把你的雪球整個打散,沒了。

每一次資本累積到一定金額,就有一個相對應的消費坑在等著你。這也是為什麼很多人一輩子很難把資產層層疊高的根本原因。前方各式各樣的坑等著你花錢,花錢不是不行,但請花利息,盡量不要花本金。

四、4%法則:你的消費習慣,決定了你何時能退休 🔢

現在來講一個最實用的退休計算工具——4%法則:

就是當你存到你的年度花費的25倍,你就有資格退休,譬如你一個月花3萬,1年36萬,36萬 / 4%=900萬,當你存到900萬,你就可以退休,所以你能不能早退休,關鍵的是你的花費。

如果你一個月花10萬,一年120萬,120萬 / 4%=3000萬,你就得存到3000萬你才能退休

所以又呼籲到前面,賺錢不花,為什麼不花,為了盡早退休阿,你一個月花10萬,你就得累積到3000萬資產才能退休,900萬 vs 3000萬,哪個比較容易退休? 自己想想便知....

你的月開銷每多1萬,(1萬*12個月) / 4%,你就得多存300萬,你才有資格退休,等於你的月開銷每省下1萬,其實就相當於你多賺了300萬,你離退休的腳步就邁進了一大步

五、勤儉資產躍進不是偶然,是邏輯必然 💡

我身邊那些真正從零到有,白手起家有一定資產的人,幾乎都有一個共同點:就算有錢了,生活方式跟以前沒有太大差別。

這不是因為他們小氣,而是因為他們這種用錢有度的習慣,已經維持了10幾20年,早就成為生命的一部分。

反過來說,那些平時花錢大手大腳的人,口袋裡通常不會有多少錢——除非家裡本來就很有錢。這不是批評,這是邏輯:因為勤儉有度,投資有度,才會慢慢有錢;而不是有了錢後被其他人說為什麼有錢還要那麼勤儉,那些想法的人邏輯順序錯誤了。

這也是為什麼富不過三代這麼常見。第一代白手起家,深知每一分錢的重量。第二代沒有親身吃苦的經歷,認為錢得來容易,自然不珍惜,慢慢把第一代打下的江山耗盡。

財商教育,才是傳給下一代最有價值的遺產。

【結語與行動指南】

我買進的不是商品,是選擇權。

當你發了薪水,買了當下讓你開心的貶值商品,那個快樂是真實的,但會隨時間消逝。而那些商品,只會越來越不值錢。

而且每月花3萬跟每月花10萬的,這兩種人都習慣了他們各自3萬10萬的生活,但他們對於風險的抵抗力是差很多的,3萬的人對於風險的抵抗力要比10萬的人好多了,因為他們簡單的3萬生活成本就可以滿足了,但10萬的呢?

當我把每一筆省下的錢買進資產,那筆錢會隨著時間越來越多,無時無刻都在替我工作,每年提供報酬,慢慢買回我被職場佔據的時間。

這兩種行為,一來一往,時間一長,差距就會逐漸放大。

最後阿明想說的是:

年輕時有健康、有體力、有時間,是你最值錢的資本。趁這個時候吃點苦,把資產建立起來,老了才有底氣、有尊嚴、有選擇權。

年輕時享樂,老了受苦——還是年輕時努力,老了享福?

都是自己的選擇,答案很簡單,但能做到的人,真的不多。

不要讓老年的你,怨恨年輕的自己。🏆

【階段三:數據複核與免責】

📎 數據來源:

- 台灣壽險業第七回經驗生命表(金管會官方公告):https://money.udn.com/money/story/5613/8907288

💡 阿明貼心提醒: 文中引用之各年齡層死亡率數據,係依據台灣壽險業經驗生命表統計,各保險公司實際費率可能因商品設計有所差異。數據若與您手頭資訊有出入,請以最新公告為準。