桂盟(5306)2026/3/25法說會的重點整理如下,著重於公司對2026年的前景展望以及法說會中的Q&A問答環節:

📈 前景展望 (2026年營運展望)

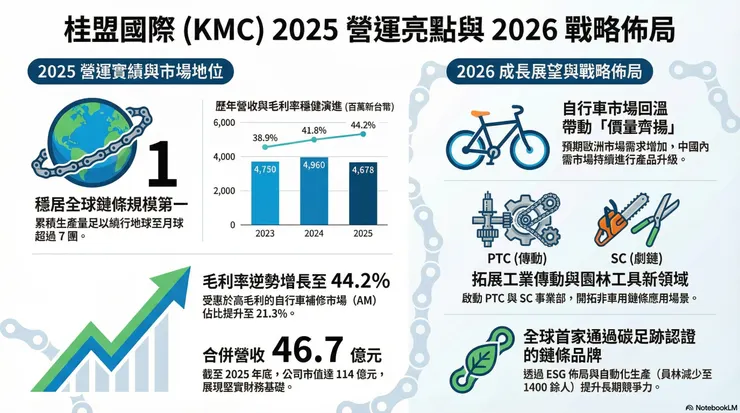

公司對2026年的整體營運抱持信心,預估整體表現將優於2025年,並呈現**「價增量增」**的趨勢。主要亮點如下:

- 自行車事業部 (各地區市況):

- 歐洲市場: 預期呈現價增量增。

- 北美市場: 預估持平或微幅轉好。

- 中國內需市場: 經歷2025年的基期調整後,預計2026年將迎來升級換車潮,呈現量增與價增。

- 售後維修市場 (Aftermarket, AM) 成長強勁: AM市場的體感溫度將明顯優於組車廠(OEM)市場。這主要得益於過去幾年售出的中高階自行車保有量增加,帶動後續的保修需求。AM佔比的提升(2025年已提升至21.3%)也是帶動公司整體毛利率成長至44.2%的關鍵驅動力。

- 機車與其他部門: 機車鏈條部門主要針對東南亞及越南市場,預估2026年表現持平。

- 年初營運動能: 2026年1月與2月的累計營收已呈現2%~3%的微幅成長,符合公司預期。而2025年底較高的庫存(約13.8億元)也是為了因應2026年初的生產與營運計畫所做的準備。

🗣️ Q&A 重點整理

Q1:關於公司新成立的「傳動鏈 (PTC)」與「鏈鋸 (SC)」部門的發展狀況?

- 鏈鋸 (SC): 產品主要分為兩大類。第一類為商業伐木用(主要在歐美市場);第二類為受惠於鋰電池工具普及化,用於家庭庭院或公共環境修剪的手持園林工具。公司已從2024年第四季開始準備,並將透過北美的銷售公司推展業務。

- 傳動鏈 (PTC): 應用範圍極廣,從手扶梯、印表機、跑步機,甚至到時下熱門的機器人內部微小傳動鏈條皆有涵蓋。此業務自2025年啟動,已開始生產大眾規格並掌握銷售。

- 營收預期: 目前這兩個新事業部基期極低(歸類於「其他」項目,2025年佔比僅1.2%),但公司看好其發展空間,期望能實現快速的倍數成長。

Q2:關於公司的資本支出、籌資計畫,以及2026年11月到期的可轉債 (CB) 將如何處理?

- 資金狀況充裕: 公司目前帳上現金約有53.7億元。其中包含約5至6億元的蘇州太倉廠搬遷補償款,該筆資金將保留用於後續新廠區的土地購置與建置,不會用於配發股利(註:2025 Q1股利發放是以扣除該補償款後的淨利之60%來發放)。

- 可轉債處理: 面對將於11月到期的10億元可轉債,公司目前尚未決定是要發行新債(借新還舊)或是直接以現金/銀行額度買回。

- 後續籌資計畫: 公司整體的銀行額度將近80億元,目前動用率僅約30%~40%,資金動用彈性極大。未來所有專案將以營運擴充為優先,若資本市場條件良好,才會考慮發行新CB或現增,目前並無急迫的籌資需求。

Q3:新事業部 (PTC、SC) 的毛利率較低,是否會影響公司整體的毛利率表現?公司的毛利策略為何?

- 毛利率差異: 因新產品偏向工業用途,其毛利率確實低於公司目前平均水準(目前高毛利主要靠自行車AM市場支撐)。

- 追求絕對獲利成長: 經營層強調,若單純只追求極高的毛利率百分比,公司的發展道路會變窄。為了擴大整體營運規模與市佔率,公司策略是高、中、低階產品都要佈局。

- 策略目標: 公司未來的重點是追求整體營業規模與絕對獲利金額(Bottom line)的成長,而非死守絕對的毛利率數字;同時,也會持續拓展高毛利的歐美AM市場來平衡整體獲利結構