以下為大學光學(3218)2026/3/26法說會的重點整理,主要涵蓋2025年業績表現、2026年前景展望、兩岸通路成長規劃,以及法說會QA問答的詳細內容:

一、 業績表現 (2025年回顧)

- 營收與獲利持平: 2025年因疫情後消費習慣轉移及年輕族群雷射手術滲透率放緩,面臨逆風,整體業績表現為「相對平靜的一年」。2025年全年合併營收約為新台幣42.04億元(YoY -0.6%),稅後淨利為10.43億元,EPS為12.31元。

- 股利政策: 決議配發7.75元現金股利,配發率約63%,皆以現金發放,較前一年度微幅提升。

- 事業別結構:

- 光學事業(佔26%): 成長穩健(YoY +10%),主要受惠於兒童近視防控產品(如角膜塑型片、日拋、周邊離焦鏡片)帶動,相關產品已佔台灣光學收入達53%。醫學事業(佔74%): 整體微幅衰退(YoY -4%),主要因屈光雷射手術量放緩,但高階的SMILE Pro 2.0/3.0等術式帶動客單價(ASP)提升,抵銷了部分手術量衰退的影響。

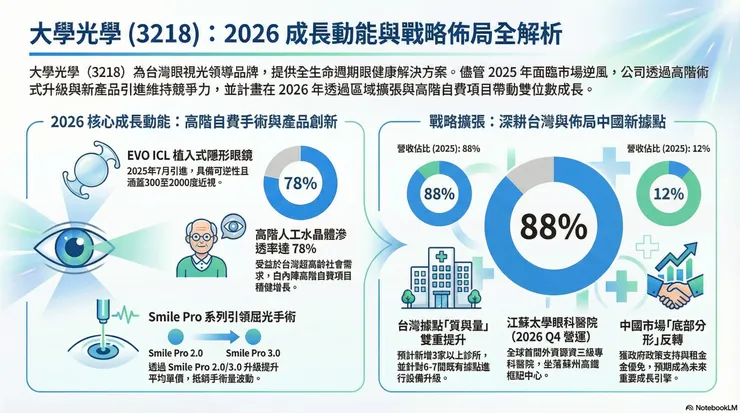

- 區域別營收: 台灣佔比88%(YoY +2%),中國大陸佔比12%(YoY -18%)。

二、 前景展望 (2026年動能)

經營團隊預期2026年業績將優於2025年,整體營運可望呈現**「開低走高」的態勢,全年目標為高個位數到雙位數的成長**。主要成長動能包括:

- 導入EVO ICL植入式隱形眼鏡: 2025年7月引進此項具備高生物相容性、可逆且微創的新型區光矯正手術。其不僅擴大了中高度近視與散光族群的適用範圍,也改變了消費者對雷射手術的想像,詢問度極高,將成為今年的重要成長動能。

- 超高齡社會的眼科需求: 台灣於2025年邁入超高齡社會,帶動中老年「老花及白內障」手術需求快速攀升。2025年高階飛秒雷射白內障手術量已達雙位數成長(佔整體白內障手術逾53%),高階人工水晶體使用率也提升至78%,自費項目穩健往上將持續挹注營收。

- 兒童近視防控的持續消費(Recurring Revenue): 學童勢力防控方案因需每年或每兩年更換,具備穩定的回購消費力道,且每年有新病患加入,將維持穩健的雙位數成長。

三、 成長規劃 (兩岸展店佈局)

- 台灣市場穩健拓點與升級:

- 新據點: 2026年第一季已新增雲林斗六(四層樓、350坪)與基隆河南兩間合作診所,預計全年將新增3家以上的合作據點。既有店升級: 計畫針對6到7間既有據點(包含眼科與眼鏡門市)進行擴大翻新與設備升級(如引進SMILE Pro及飛秒白內障設備),集中於下半年完成。

- 中國大陸市場—打造指標性旗艦醫院:

- 江蘇太學眼科醫院: 配合當地政府開放外資獨資醫院的政策,大學光學將於「蘇州高鐵北站」大型交通樞紐設立中國大陸第一間外商獨資的「三級眼科專科醫院」(等級相當於台灣的醫學中心)。優勢與時程: 該據點面積達3200平方公尺,獲得政府給予的租金優免與行銷資源支持,預計於2026年籌備並裝潢,年底或2027年第一、二季完工並正式營運,將作為拓展整個江蘇省業務的樞紐。

四、 QA部份 (投資人問答重點)

- 提問: 中國大陸市場收入放緩,公司對當地營運方向與未來展望為何?

- 公司回應:

- 營運已見觸底反彈: 過去兩年中國大陸確實因總體經濟與「醫保政策」限制而放緩。但公司在2024年已完成對醫保政策卡脖子問題的調整,目前從門診預約狀況來看,2026年3月份大陸營收YoY已正式轉正,整體趨勢正慢慢往上。政策紅利與品牌升級: 蘇州新設立的三級專科醫院是極為重要的里程碑。這不僅讓公司從過去的「診所、門診部」合作模式,升格為具備強大政策優勢的獨資醫院,更獲得當地政府特批以「省」級命名(江蘇太學眼科醫院),而非一般的區級或市級命名。未來聚焦高階自費: 藉由政府在醫聯體(與公立醫院合作)上的牽線與支持,未來在大陸市場將重點經營高階自費與高端客群,經營團隊認為大陸市場「已經觸底、準備往上走」

- 政策紅利與品牌升級: 蘇州新設立的三級專科醫院是極為重要的里程碑。這不僅讓公司從過去的「診所、門診部」合作模式,升格為具備強大政策優勢的獨資醫院,更獲得當地政府特批以「省」級命名(江蘇太學眼科醫院),而非一般的區級或市級命名。

- 未來聚焦高階自費: 藉由政府在醫聯體(與公立醫院合作)上的牽線與支持,未來在大陸市場將重點經營高階自費與高端客群,經營團隊認為大陸市場「已經觸底、準備往上走」