這篇文章是我的「交易心理筆記」系列量身打造的第一篇深度內容。這一次,我們要直視交易者最普遍、也最致命的人性弱點:損失厭惡 Loss Aversion。

在我的「交易心理筆記」中,這是我最想與大家分享的第一個課題。

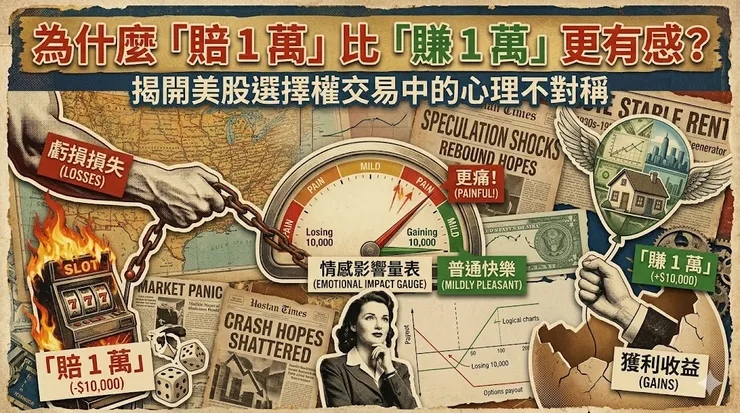

想像一下:你在美股開盤時佈局了一筆選擇權,到了收盤,賺了 1 萬台幣。這時,你可能覺得心情愉悅,晚上想加個菜或開瓶好酒。但換個場景,如果當天收盤賠了 1 萬台幣,那種感覺通常不只是「加不了菜」的失落,而是一種鑽心的痛,甚至會讓你整晚反覆刷新報價單,試圖找出「為什麼我會錯」的理由。

同樣是 1 萬元,為什麼帶給我們的心理衝擊力完全不同?

這並非你不夠堅強,也不是因為你沒有交易天賦,而是因為我們所有人的大腦裡裝了一台「不對稱的電子秤」。

演化留給我們的「生存紅利」,成了交易的「情緒債務」

身為一個正在攻讀應用心理學所的中年女子,我發現人類的決策系統在演化過程中是非常成功的。在遠古時代,對「威脅」與「損失」高度敏感的人,更容易存活下來。

心理學家丹尼爾.康納曼(Daniel Kahneman)與阿摩司.特維斯基(Amos Tversky)曾提出著名的「展望理論」(Prospect Theory)。他們透過嚴謹的實驗證明:失去帶來的痛苦感,大約是獲得所帶來的快樂感的兩倍。這在學術上被稱為「損失厭惡」(Loss Aversion)。

為什麼我們的大腦會如此「偏心」?這與演化心理學中的「錯誤管理理論」(Error Management Theory)有關。在遠古時代,面對草叢裡的黑影,如果你把它當成老虎而逃跑(虛報錯誤),你頂多損失一點體力;但如果你把它當成影子而留下(漏報錯誤),你損失的可能是生命。正如心理學家瑞克.漢森(Rick Hanson)所說:「大腦對於負面經驗像是魔鬼氈(容易黏住),對正面經驗則像是特富龍(不沾鍋)。」 這種演化上的成功,卻成了現代交易者的心理枷鎖。

在生物進化的邏輯裡:避免損失(活下去)的權重,遠高於獲得收益。

然而,當我們帶著這套「生存軟體」進入現代美股選擇權市場時,麻煩就來了。市場不需要我們逃避猛獸,它需要我們冷靜地處理「機率」。但我們的大腦本能,卻會在那種「賠錢的痛覺」襲來時,啟動求生模式,讓我們做出非理性的決定。

展望理論:為什麼大腦的「痛苦比例」失衡了?

在我們的大腦天平上,虧損的砝碼被自動加重了。這種心理不對稱導致了交易者最常犯的兩大偏誤:

- 處置效應(Disposition Effect): 當你賺了 5,000 元,妳會因為「害怕失去這筆獲利」的壓力,急著落袋為安,結果錯過了後面更大的漲幅。

- 凹單心理: 當妳賠了 5,000 元,因為「痛感太強」,大腦會拒絕接受現實。妳會告訴自己「還會彈回來」,試圖延後這份痛苦,結果小虧變大虧,最後演變成帳戶災難。

衍生閱讀:賺錢就想跑、賠錢卻留著?心理學教你如何對抗投資中的「處置效應」

選擇權實戰中的「心理地雷」

在美股選擇權的世界裡,這種「不對稱感」會被槓桿倍數放大。

以我管理的 1 萬美金種子基金為例,選擇權的價格波動極快。當我們作為「買方(Buyer)」時,看著權利金因為時間價值流逝(Theta decay)而每天縮水,那種「每天都在丟錢」的損失厭惡感,大部份的人都會感到極大的焦慮。

而在我常練習的「賣方(Seller)策略」中,心理壓力更是巨大。賣方就像是收租的房東,平時收取的權利金很穩定(小小的快樂),但一旦市場發生極端波動,帳面上的浮虧會瞬間跳動(巨大的痛苦)。

這時候,如果你不懂得「決策心理」,會容易在那種雙倍的痛覺中迷失,忘記了當初設定好的量化邏輯。

如何優化你的選擇權勝率?

既然我們知道大腦是不公平的,那我們該如何修正?我給自己設定了三個「決策校正流程」:

A. 預判「痛覺」,提前設定決策邊界

在每一筆單進場前,我會先問自己:「如果這筆單歸零,我會痛到無法思考嗎?」如果會,代表部位太大。

我會根據 SpotGamma 提供的數據牆(Wall Levels),在進場前就寫下:「如果跌破這道牆,我就執行計畫,不管那時候大腦多痛。」 這是在冷靜時,為混亂時的自己預設「安全帶」。

B. 利用量化數據(SpotGamma)來中和情緒

身為一個沒有 Coding 背景、主攻心理決策的交易者,我高度依賴量化數據。為什麼?因為數據是「去情感化」的。

當我的大腦在尖叫「慘了,快逃!」的時候,我會去看 DPI(黑池數據)或是 VRP(波動率風險溢價)。如果數據顯示這只是短暫的雜訊,我就能利用「數據邏輯」去安撫「損失厭惡本能」。數據,是我在交易戰場上的鎮靜劑。

C. 重新定義「獲利」與「虧損」

在心理學中,我們可以透過「重新框架」(Reframing)來改變感受。

我不再把每一筆虧損看作是「丟了錢」,而是看作是「為了獲得大賺機會而支付的保險費」。就像開車要繳保險費,妳不會因為這筆錢沒拿回來就覺得很痛,因為你知道它保護了更大的資產。當你把損失看作是交易成本,大腦的防禦機制就會降低。

打破本能之殼,成為理性的決策者

我的心靈的導師 赫曼.赫塞在他的作品《徬徨少年時》裡說:「鳥奮力衝破蛋殼。蛋就是世界。誰想出生,就必須摧毀一個世界。」

交易也是一樣。如果我們想從「被收割的散戶」進化成「穩健的投資者」,我們必須摧毀那個由演化本能構築的舊世界。我們要承認自己對虧損的敏感,承認自己不夠理性,然後利用市場上各項的理性工具(如 SpotGamma)、與心理學架構,去建立一套新的「決策系統」。

下次,當你發現賠錢比賺錢更有感時,請對自己微笑一下說:「喔,那是我的大腦在執行舊軟體。」然後,深呼吸,回到眼前的交易邏輯中。

這就是我們「破殼」的開始。

今日思考題:

回想上一次賠錢與賺錢的經驗,那種情緒的餘震分別持續了多久?如果現在給你一個機會,你願意用「獲利 1 萬的快樂」去交換「不賠 1 萬的平靜」嗎?這個答案,將決定你適合什麼樣的選擇權策略。

📘金融小辭典:看懂大戶與市場的「情緒保險」

1. DPI (Dark Pool Indicator) | 黑池數據指標

- 白話解釋: 市場大戶的「地下交易追蹤器」。

- 想像一下: 一般人在交易所買賣股票像是在明亮的菜市場(公開市場),大家都能看到價格。但超級大戶(如投信、法人)怕買賣量太大會驚動市場,所以會選擇在隱密的「黑池」(Dark Pool)交易。

- 對你的意義: DPI 就像是這座隱密游泳池的偵測器。當 DPI 數值很高,代表大戶正在「水面下」悄悄買進囤貨。這是一個強大的導航訊號,告訴我們:「聰明錢」還在場子裡,地板很穩,不用被表面的震盪嚇跑。

2. VRP (Volatility Risk Premium) | 波動率風險溢價

- 白話解釋: 市場支付給你的「恐懼保險費」。

- 想像一下: 你開車買保險,保險公司收取的保費(隱含波動率 IV),通常會比實際發生車禍的成本(實現波動率 RV)還要高,這中間的「價差」就是保險公司的利潤。

- 對你的意義: 身為選擇權賣方(房東),我們其實就在開保險公司。當市場感到恐懼時,保費會飆高。VRP 如果是正值,代表現在的「恐懼」被高估了,市場正在支付優渥的保費請你承擔風險。

- 一句話總結: VRP 就是我們收租的「利潤空間」。只要 VRP 存在,身為房東的我們就有穩定的「租金」可以期待。

交易心理師的小撇步:

這兩個數據結合在一起時最強大:

- DPI 高: 大戶在撐腰。

- VRP 高: 保費很貴,好收租。

這就是我在文章中提到的「量化鎮靜劑」——當大腦因為虧損而尖叫時,看一眼這兩項數據,你就會發現:「喔,原來大戶還在,而且保費還變貴了,我為什麼要急著逃跑呢?」

美股心理戰|破殼日誌:中年的第二條成長曲線

我是 Wendy。在選擇權市場深耕多年後,我選擇回到校園研究應用心理學,試圖在複雜的數據與幽微的人性之間,尋找交易的終極平衡。

我深信,最強大的交易系統不在電腦裡,而在我們的腦袋裡。這份《破殼日誌》紀錄了我如何利用心理決策優化實戰,敲碎本能偏誤的蛋殼。歡迎追蹤,讓我們一起重塑大腦,優化每一秒決策品質。