已經數不清到底連續幾季超出預期了,聽完幾個重點:

1.上季毛利率 66.2%,這什麼鬼神數據....別忘了他可是超級重資產的公司啊,結果毛利率海放許多輕資產公司。只能再次證明需求超高、神山定價能力超強。2.CapEx 數字雖沒再增加但調整到上緣(接近 560 億美元),可能是上游的供給暫時也到極限了。

3.今年營收 YoY 從接近 30% 上調到 30% 以上,明天應該又能看到各家券商上調 EPS 數字和目標價了

4.很喜歡 QA 魏董提到不會亂漲價,而是要跟著客戶共同成長賺錢。台積電幾乎獨佔成這樣了卻沒有趁機狂漲價真的很難得,要是別人早就趁機賺一波暴利了。很認可這樣的價值觀

5.以 2027 年 Forward P/E 來看不到 20X,別輕易被過去漲高的股價嚇跑,目前投資組合大概 30% 是台積電,我會繼續抱好抱緊。

以下為 memo

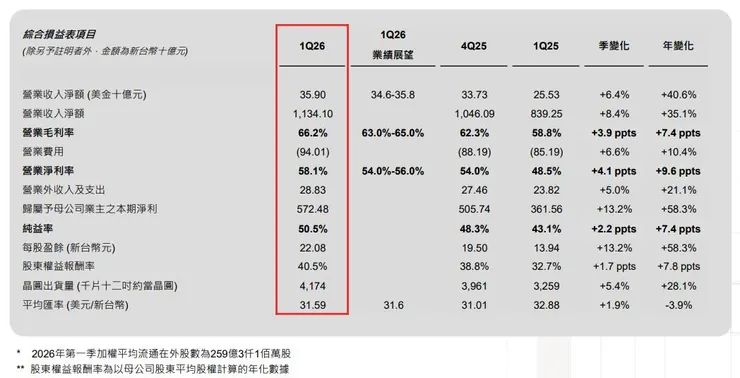

1.2026Q1 財務: 營收 359 億美元,YoY+40.6%,QoQ+6.4%,超過財測 346~358 億美元,主因 AI 持續強勁。

毛利率 66.2%,YoY+7.4ppts,QoQ+3.9 ppts,超過財測 63.0~65.0%。主因匯率優於預期、超預期的產能利用率及製造成本改善。

EPS 為 22.08 元新台幣(以下無特別提及均為新台幣),YoY+58.3%,QoQ+13.2%。

2.2026Q1 產品組合:營收佔比 3nm 25%(上季 28%)、5nm 36%(上季 35%)、7nm 13%(上季 14%)、16/20nm 7%、28nm 及以上 12%。

以應用別來看,HPC 61%(上季 55%)、營收 QoQ+20%;智慧型手機 26%(上季 32%)、QoQ-11%;IoT 6%、QoQ+12%;車用電子 4%、QoQ-7%;消費性電子 1%、QoQ+28%;其他 2%、QoQ+17%。

3.2026Q2 財測:預估營收 390~402 億美元,QoQ+10%、YoY+32%;毛利率 65.5-67.5%(匯率預計 31.7 新台幣/美元);營業利益率為 56.5~58.5%;稅率為 20%,全年維持 17%~18%。

毛利率再上調主因產能利用率持續上升。2026 全年營收展望上調到 YoY+30% 以上(上次為接近 30%)。

4.成本影響: 預計 2nm 將於 2026 年下半年開始稀釋毛利率,全年會影響 2~3% 的毛利率。

海外廠未來幾年前期每年約稀釋公司毛利率 2~3%,後期擴大到 3~4%,以及特用化學品、氣體、材料等價格上漲也會影響。但公司長期毛利率維持在 56% 以上。另 3nm 毛利率將在2026H2 超越公司平均。

匯率則是不可控因素(公司估算新台幣兌美金每 1% 的升值,就會降低公司 1% 的營收、0.4% 的毛利率。)

5.中東影響:特殊氣體供應方面,公司除了有安全庫存,也有不只一個的供應鏈,因此戰爭斷供對短期不會有影響。

能源方面,台灣政府保證液化天然氣(LNG)會穩定供應到 5 月底,並持續分散供應來源,預期不會影響短期營運。

6.2026 全年 CapEx: 維持 520~560 億美元但上調到上緣(接近 560 億),其中 70~80% 於先進製程,10% 特殊製程、10~20% 先進封裝、測試光罩。並預計未來三年的 CapEx 會明顯比過去三年更高。

此外因 3nm 需求強勁,公司將於三地追加產能:台南廠預計 2027H1 量產;美國亞利桑那 P2 預計 2027H2 量產;日本 P2 預計 2028 年量產。另外也會持續將 5nm 設備轉換至3nm 進一步增加產能,會用各式各樣的方式盡力增加產能。

其餘擴產計畫如下(上次法說資訊):

美國:持續加快建廠且在亞利桑那加購第二塊土地擴廠。

未來幾年在美國預計建立 6 座廠房,第一座 4nm 廠已量產;第二廠於 2027H2 量產、三廠做先進製程(2nm 以下)已開始動工、四廠也將做 2nm 以下製程,剩下兩廠會做更先進製程。並且還會蓋另外兩座封裝廠、一座 RD 廠,未來預計整體 30% 的 2nm 產能會在美國。

日本:熊本二廠已動工,預計 2028 年量產。

歐洲:德國 12/16nm 廠聚焦在車用、工業,進度仍在和客戶確認。

台灣:根據上次法說預計未來幾年蓋 11 座廠、4 座特殊製程廠。將持續在新竹、高雄擴建 2nm 產能。

7.對AI 需求:現在從生成式 AI 走到 Agentic AI,帶動 Token 數量、運算需求暴增,客戶、客戶的客戶 (CSP、OpenAI) 需求都越來越高,AI Mega Trend 的趨勢不變,預估2024~2028 年 AI 營收的仍維持 CAGR+54~56% ,但有看到需求持續上升的趨勢。

8.新製程:2nm 在新竹、高雄廠試產順利,將於 2025Q4 量產;N2P 預計 2026H2 量產。 A16(1.6nm)預計 2027H1 量產。而聚焦在 HPC 應用,比 N2P 在速度、功耗等都有約雙位數成長,預計在 2026H2 試量產。A14 的製程也正在如期研發中,比 2nm 在速度、功耗;晶片密度都有雙位數的上升。預計在 2028 年量產,首批客戶為手機及 HPC。

9.成熟製程:不追求產能增加,走高附加價值特殊製程。例如日本廠的主要應用 CMOS、德國廠的車用等。並同步優化產線,比如關閉 6 吋、8 吋的 GaN 廠。

.

QA

Q1:3nm 要再擴產哪看到那麼多需求? 3nm 毛利率為何會在 2026H2 比整體平均高?

A1: 很簡單,就是 HPC、AI 的需求。3nm 毛利率本來就很高,再來等折舊大多結束後就會顯現在財務成果上。

Q2: 公司 CapEx 往上調到上緣,哪來的信心?

A2: AI 和 HPC 需求非常的強。公司已經盡一切可能擴產但供給還是不夠。

Q3: 這次的需求展望比年初還強,公司有預計供給什麼時候才會緩解嗎?以及會蓋更多無塵室嗎?

A3:Again AI 需求很強,而且數字不斷上修。公司緊密和客戶、CSP 們反覆確認結果都是需求很強,AI is so strong。

公司也盡力在擴產,並且和供應商加入建置時程,但建新廠需要 2~3 年,Ramp up 也需要時間,預計供給短期內會繼續緊張。所以才要蓋另外三座新的 3nm 廠。

Q4:公司怎麼看馬斯克 Tera Fab 的競爭?以及像是三星?

A4:其實 Intel、Tesla 都是公司的客戶,台積電把 Intel 視為一個強大的對手,不要低估他們。晶圓廠除了技術、產能和良率重要,服務也是關鍵,蓋一個廠都要2~3年,這是個很需要從基礎打底上來的商業模式,沒有捷徑(懷疑在偷臭某馬)。公司對自己很有信心,在每個環節都會把控好。

Q5:但公司現在產能那麼緊,有些客戶都流失了,要怎麼拿回客戶?

A5:現在產能都很缺,建造新廠要 2~3 年,公司正在努力建廠很努力要滿足客戶的需求。

Q6:如何看待像是 Intel 的先進封裝技術 EMIB 等的競爭?

A6:公司目前是能提供最大尺寸的先進封裝技術者,也知道競爭者也提供很強的方案,樂見這樣的良性競爭。

Q7:能否分享台積電目前的封裝技術?是CoPoS、Panel?

A7: 公司目前還是以更大的 CoWoS 為主,但也有在研發 CoPoS,預計幾年後量產。台積電會盡力給客戶最好的選擇。

Q8:可以給未來三年的的 CapEx 策略? 建廠很久,EUV 這些又會卡脖子,要怎麼看?

A8: 公司過去三年 CapEx 為 1,100 億美元,今年接近 560 億美元,比去年成長約 50%。未來三年的 CapEx 會顯著高於過去。

Q9:怎麼看設備耗材的瓶頸?

A9:公司和 ASML、AMAT 合作都很緊湊,目前對他們的支援感到 very happy,只能分享那麼多了。

Q10:過去的資本密集度大約在 30%多,那怎麼看未來呢?

A10: 過去三年營收成長都超過 CapEx,如果公司持續作正確的事,未來應該會持續。所以不會預期未來資本密集度會突然上升。

Q11:面對同業的競爭,不會想繼續增加 CapEx 嗎?

A11:最重要的評估點是客戶的需求,而非其他次要的指標。

Q12:怎麼看記憶體的漲價衝擊

A12:記憶體漲價對價格敏感的產業像是手機、PC一定會有影響,需求有變弱。但高階手機需求目前看來反而變得更好。

Q13:毛利率展望怎麼看?

A13:公司長期2024~2029年毛利率目標是 56% 以上、ROE 為接近 30%。

Q14:美國的建廠計劃如何?

A14:公司是按照客戶的需求,現在進展都很順利

Q15:定價策略怎麼看?

A15:公司把客戶當成夥伴,希望可以和客戶一起成長。只有客戶賺錢台積電才能賺更多。即使產能那麼緊,公司不會無理的亂漲價去佔客戶便宜,應該要一起把餅做大。

Q16:先進封裝的狀況如何?AI 晶片越來越大,公司怎麼看 SoIC、Panel level 等技術發展

A16: 公司和 OSAT 夥伴也緊密配合增加產能,很努力在增加自有產能了但仍不夠。至於 SoIC 已經有相關產品量產,之後導入速度會比較快。

Q17:公司會把 CPU 加入 AI 加速器的定義嗎?

A17:CPU 地位越來越重要,但現在很難知道哪些 CPU 才是用在 AI,所以還很難分類。