昨晚凌晨兩點,FOMC決議落地。利率區間維持3.50%至3.75%,市場沒有意外。

我習慣不看標題,直接看點陣圖的分布。

結果讓我從床上坐起來——不是決議數字,是分布的形狀。

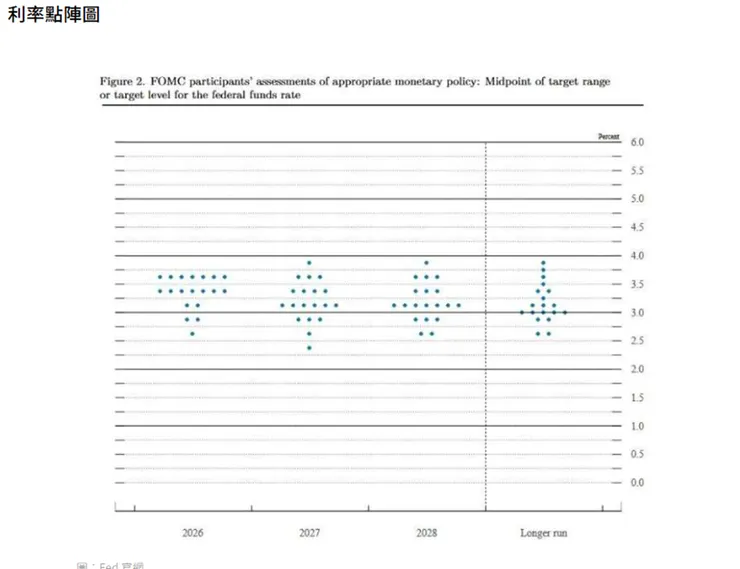

在點陣圖中顯示了,以每次降息25個基準點為計算,7名官員認為2026年應該完全按兵不動,與去年12月持平;7名官員認為應該降息一次,較去年12月增加3人;5名官員則支持至少降息兩次,較去年12月減少3人——十九位官員裡,現在有十四位的立場是「最多一次、甚至不降」。這不是中位數能告訴你的事,這是委員會內部共識正在瓦解的訊號。

歷史經驗是:點陣圖重心出現這種位移,政策轉向通常在六到九個月後落地,但定價早就開始移動了。

鮑威爾沒說的,比說的更重要

鮑威爾的發言沒有意外,但有一個細節值得記下來。被追問升息可能性時,他沒有否認,只說「不是基準情境」。

這是聯準會語言體系裡的標準留白——門沒關上。

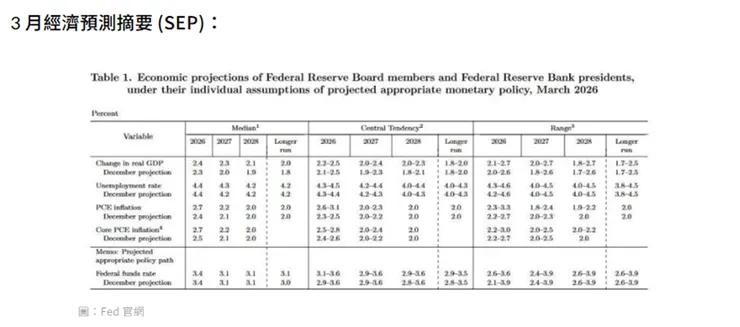

SEP的數字印證了這個方向:PCE通膨預測從2.4%上修至2.7%,長期中性利率升至3.1%,這配合長期GDP增速上修,代表委員們已把生產力提升納入長期框架——更高的潛在成長率,對應更高的中性利率水準。降息的急迫性已經消失,升息的尾端風險還在累積。

市場現在同時要評估的,不只是「降息延後多久」,而是「二次升息的尾部風險有多大」。這是過去一年從未出現過的雙重尾部風險定價結構。

凌晨三點,我做了三個決定。「小龍蝦助理」已經把決策備忘錄整理好了。

持倉:一個我忍了幾季的細節,今晚終於讓我動手

組合裡有一家雲端服務公司,多頭倉位,過去幾季帳面表現正常。但有一個細節讓我(身為財務人)一直哪裡怪怪的:折舊年限六年,產業平均四至五年,資本支出已超過當期營收七成,自由現金流連續兩季為負。

這個組合的意思很直接:目前報告的獲利,有相當一部分是折舊遞延的產物,而非現金生成能力的體現。

AI這個領域,一代GPU到下一代的效能差距可以是三到五倍,六年前買的設備到第四年往往已是競爭負擔,不是資產。在利率維持高檔的環境下,這種結構的容忍空間正在收窄。

我的時間線判斷是Q3法說會。

新一代AI加速晶片預計今年中量產,那批六年期伺服器的帳面價值和市場行情之間的落差,到時候很難繼續掩蓋。與此同時,自由現金流如果走到第三季仍為負,管理層面對的已不只是措辭問題,而是減值與否的實質壓力。再加上競爭對手用新設備降價搶單,毛利率承壓的訊號通常比正式的獲利下修早一到兩季出現——等財報確認的時候,股價早就跑了一段。

這三件事的時間點高度重疊,Q3不是預測,是我給這個部位的最後觀察期限。

股價目前定價的是「execution on track」的情境。我認為那個情境在這幾個季度裡站不住。所以我在天亮前平掉了這個部位,不等下一份財報確認,但同時間我也讓「小龍蝦助理」剛把這家公司的Q2財報日期標進我的行事曆了。

—— 以下為付費訂閱內容 ——

我設了三個指標觸發點,也設了兩套停損條件。這些數字,是我決定不等下一份財報的原因。

⇒ 訂閱付費方案,看完整的數字和出場邏輯

平倉之後,我讓「小龍蝦助理」把觀察清單整理了一遍。以下是我習慣盯的三件事。