方格子理財作家 - 阿明

在這個AI爆發,戰爭通膨不斷的世代,如果你不把你的金錢跟資產掛勾,你只會狠狠被通膨吞噬,隨著時間過去,吞噬掉你所有金錢的購買力。

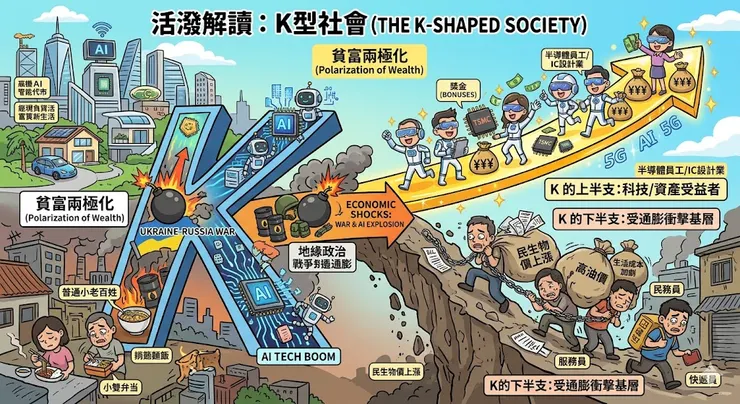

大家一定都很有感,自從烏俄戰爭開始,通膨就開始加劇,民生物價上漲與日俱增,尤其近年來AI科技發展爆發,造成K型社會(用來描述貧富差距極端擴大、社會階層走向兩極化的經濟術語。這個詞之所以用字母「K」來形容,是因為在經歷某種經濟衝擊,如疫情、科技變革或金融海嘯後,社會的發展路徑就像「K」的那兩條分叉。)

K 的上方:AI 紅利帶來的「購買力噴發」

科技業多數員工荷包滿滿,參與到這波科技紅利,薪水獎金漲幅有感,這些高薪族群賺到錢後,首先進入的是房市(看看南科、竹北的房價)與高單價民生消費,提升生活品質。

當這群人有能力支付更高昂的價格去買房、吃飯、消費時,當地的物價與服務成本會被撐高。對他們來說,一頓 500 元的午餐只是比例問題;但對普通人來說,這叫生活成本失控。

K 的下方:地緣政治與能源成本的「生存擠壓」

烏俄戰爭、美伊衝突,直接衝擊的是能源與糧食。

輸入型通膨: 油價漲,物流成本就漲;天然氣漲,電價就漲。這類成本是「無差別攻擊」,不管是科技新貴還是清潔工都要面對。

實質購買力縮水: 小老百姓的薪水加薪幅度通常只有 3%~5%,甚至不加薪。但當油電漲價帶動便當、房租漲 10%~20% 時,這群人的生活就會從「普通」變成「艱難」。

要是一般非科技業的小老百姓,不努力多賺一點錢並節省開銷把錢投入資產抗通膨,就算你非身處科技業,至少也能購買科技業那幾家賺很多錢的公司,成為它們的股東,把你的錢盡可能地與它們掛勾,參與他們的成長,而不是一昧只存定存和儲蓄險。

要知道最近這幾年貨幣貶值的速度相當的快,已經不是20.30年前那種銀行定存動輒8%、10%的高利率了,但是就我遇到的很多人,尤其是長輩還是傾向與把錢存在定存和儲蓄險,觀念還是停留在舊時代的傳統觀念,並沒有與時俱進。

很多時候即使知道老一輩觀念非常難改,但我還是盡可能地去跟他們聊一下新觀念,無奈...,要讓長輩接受新觀念非常難,最後都只覺得自己多說無益,那種感覺就像是,你看著他的金錢正在被通膨吞噬殆盡,明明可以有更好的方式可以讓他們把錢變大增值,帶來更多的現金流,讓他們晚年生活可以更安逸,但是他們接收不了新觀念,一直守著舊有觀念(說穿了就是認知問題),你看著他們正在犯財務上的錯,你明明有辦法解救他們,但是他們卻不願意去做,身在汪洋,丟了救生圈下去,但是他們卻不用,逐漸地被通膨這汪洋給吞噬,所以...蠻可惜的,也常常聽他們在抱怨通膨物價越來越貴,1000元出去買沒幾樣東西就沒了,時常抱怨,但卻不肯做出改變,消費者始終是最底層的承受者....

唯一慶幸的是,與我最親的另一半,財務方面全部都聽我的,這也是我唯一能夠解救的親人了,也費了好大一番功夫幫她調整了所有財務和保險方面的規劃,一來儲蓄險滿期就立刻解掉,投入0050與債券,並搭配適當財務操作,目前資產成長跟每月被動金流她也相當滿意。

二來是當初看到她的保單實在頭很昏,買了一堆重複的險種,還是終身型,我個人一向不推崇終身型,這根本就是把你錢的時間價值都無償給保險公司使用了(這觀念以後有機會再詳談),我立刻將她重複的險種給解約(注意,解約之前務必先確定新的險種可以納保,再去做舊險種解約的動作,以免兩頭空),把她的終身型可以換的全部都換成定期險,如此一來,年繳保費大幅下降了40%,將省下來的40%保費也全數投入0050與債券,並搭配財務操操作。

而且,就算保費大幅降低了40%,而保障卻沒有降低,反而獲得更多保障,這就是定期險的優勢(低保費、高保障),剛好跟終身險是相反的(高保費、低保障)。

雖然定期險保費屬自然保費,保費會一年比一年高,但我幫她節省下來的保費投入資產,光是資產產生的漲幅和現金流,完全超越定期險的自然保費漲幅,而且隨著時間過去,資產的漲幅斜率會遠遠超過定期險的保費漲幅,這斜率超越的空間又可以不斷拿來買進資產並適當運用財務槓桿放大報酬率,隨著時間過去,她一定會越來越有錢。

而如果她沒有變動她的財務方向,依舊使用儲蓄險和終身險做大部分的配置,幾年過去,她的資產並不會有甚麼漲幅,反而被物價通膨給侵蝕掉購買力了,方向不同,時間一長,差距甚大...

其實很多人也問過我投資的相關建議,我一律都跟他們說,買整個台股大盤指數,或是全球指數,股債配比資產配置,有聽進去的朋友,這幾年應該都賺了不少,至於沒聽進去繼續存定存儲蓄險,薪水又不高的,現在生活應該更艱難了...

很多時候,你的認知會決定你的財富,當你的認知,財務知識邊界越寬廣的時候,財富最終會匹配於你的認知,認知不足時,就算你有大筆財富,最終也會被這世界用千百種方式來收割你,直到你的財富匹配於你的財務智商。