大家週末愉快!

這是本週的【半導體數據週報】。(詳情請看附圖)

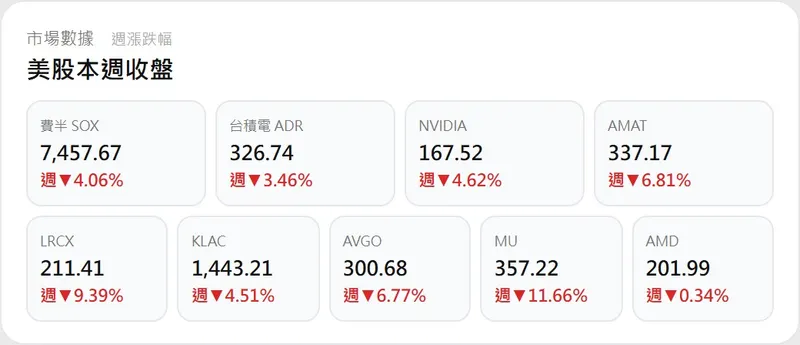

本週半導體市場呈現明顯的「分化格局」。美股方面,反映市場對地緣政治風險與油價破百的擔憂,記憶體大廠美光 (MU) 重挫 11.66% 領跌,NVIDIA 亦下跌 4.62%。然而,台股則展現強大韌性,特別是封測與設備族群逆勢強漲,顯示資金在震盪中轉向具備實質基本面支撐的板塊。 本報告不預測走勢,僅透過梳理客觀數據與供應鏈邏輯,還原週末總結與下週需留意的產業變數:

1.大盤溫度與總經客觀指標

從週末總經指標來看,市場避險情緒顯著升溫:

估值與恐慌指數:週末 VIX 恐慌指數飆升至 31.05,進入高度警戒區,反映中東局勢升級導致市場波動加劇。台幣匯率貶至 32.02,雖有利出口股毛利,但也顯示資金有外流壓力。

台積電 ADR 溢價:ADR 本週下跌 3.46%,但對台股現貨的週末溢價率仍高達 +14.97%,顯示外資對其長線價值仍給予一定溢價空間。

2.本週產業鏈動態與邏輯推演

綜合本週重大事件,推演出以下供應鏈連動影響:

美光量產 HBM4 與 AI 晶片需求強勁:美光為 NVIDIA 量產次世代 HBM4 記憶體,且博通 AI 晶片需求持續展現強勁表現。

產業推演:高階記憶體與 AI 晶片放量,直接嘉惠具備先進封裝與測試能力的台廠,帶動日月光等封測供應鏈進入實質受惠期。

地緣政治升溫與美股七雄回檔:中東戰事升級推升油價突破 100 美元,AI 概念股遭拋售,科技七雄市值單週大幅縮水 8500 億美元。

產業推演:宏觀風險壓抑整體科技股估值,連帶影響台積電 ADR 表現,但 AI 後段應用的剛性需求仍為台廠特定供應鏈提供基本面保護傘。

3.籌碼與板塊強弱觀察

本週台股半導體供應鏈出現明顯的板塊輪動與籌碼分化:

日月光 (3711) 與帆宣 (6196) 領漲大盤:日月光本週大漲 7.28%(外資買超 5,841 張),帆宣大漲 7.13%(外資買超 2,127 張)。

異常解析:資金明顯轉入受惠 AI 封測需求題材與半導體設備工程的板塊,成為本週抗跌的市場亮點。

IC 設計與世芯-KY (3661) 回檔修正:世芯-KY 本週下跌 4.7%,遭外資賣超 1,380 張;聯發科亦下跌 2.46%。

異常解析:顯示外資在半導體板塊中進行換股操作,ASIC 設計等族群面臨資金排擠與回檔修正壓力。

台積電 (2330) 遭提款但具備韌性:本週遭外資大幅賣超 29,699 張,但股價整週仍微漲 0.55%。

異常解析:抗跌表現強勁,順利消化了外資因國際股市波動與地緣風險帶來的提款賣壓。

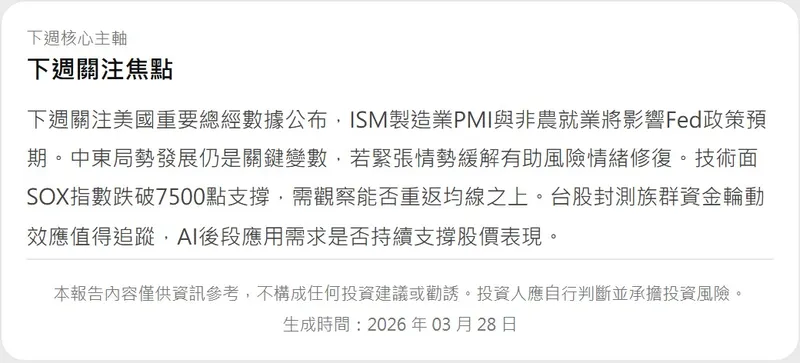

4.下週前瞻與關注焦點

總經數據發布:下週需密切關注 04/01 公布的美國 3 月 ISM 製造業 PMI,以及 04/03 的美國 3 月非農就業數據。這些重要數據將直接影響 Fed 的政策預期。

地緣政治與指數支撐:VIX 居高不下 (31.05),中東局勢發展仍是修復風險情緒的關鍵變數。技術面上需觀察 SOX 指數跌破 7500 點後的支撐力道(能否重返均線之上),以及台股封測族群的資金輪動效應是否持續發酵。

【免責聲明】 本晨報內容均彙整自公開資訊與客觀數據,所有產業推演皆基於供應鏈上下游之商業邏輯,不含任何主觀預測,亦不構成任何買賣、建倉或持股之投資建議。 投資市場瞬息萬變,讀者應審慎評估自身風險承受度,並對任何投資決策自負盈虧。

大家週末愉快!

這是本週的【半導體數據週報】。(詳情請看附圖)

本週半導體市場呈現明顯的「分化格局」。美股方面,反映市場對地緣政治風險與油價破百的擔憂,記憶體大廠美光 (MU) 重挫 11.66% 領跌,NVIDIA 亦下跌 4.62%。然而,台股則展現強大韌性,特別是封測與設備族群逆勢強漲,顯示資金在震盪中轉向具備實質基本面支撐的板塊。 本報告不預測走勢,僅透過梳理客觀數據與供應鏈邏輯,還原週末總結與下週需留意的產業變數:

1.大盤溫度與總經客觀指標

從週末總經指標來看,市場避險情緒顯著升溫:

估值與恐慌指數:週末 VIX 恐慌指數飆升至 31.05,進入高度警戒區,反映中東局勢升級導致市場波動加劇。台幣匯率貶至 32.02,雖有利出口股毛利,但也顯示資金有外流壓力。

台積電 ADR 溢價:ADR 本週下跌 3.46%,但對台股現貨的週末溢價率仍高達 +14.97%,顯示外資對其長線價值仍給予一定溢價空間。

2.本週產業鏈動態與邏輯推演

綜合本週重大事件,推演出以下供應鏈連動影響:

美光量產 HBM4 與 AI 晶片需求強勁:美光為 NVIDIA 量產次世代 HBM4 記憶體,且博通 AI 晶片需求持續展現強勁表現。

產業推演:高階記憶體與 AI 晶片放量,直接嘉惠具備先進封裝與測試能力的台廠,帶動日月光等封測供應鏈進入實質受惠期。

地緣政治升溫與美股七雄回檔:中東戰事升級推升油價突破 100 美元,AI 概念股遭拋售,科技七雄市值單週大幅縮水 8500 億美元。

產業推演:宏觀風險壓抑整體科技股估值,連帶影響台積電 ADR 表現,但 AI 後段應用的剛性需求仍為台廠特定供應鏈提供基本面保護傘。

3.籌碼與板塊強弱觀察

本週台股半導體供應鏈出現明顯的板塊輪動與籌碼分化:

日月光 (3711) 與帆宣 (6196) 領漲大盤:日月光本週大漲 7.28%(外資買超 5,841 張),帆宣大漲 7.13%(外資買超 2,127 張)。

異常解析:資金明顯轉入受惠 AI 封測需求題材與半導體設備工程的板塊,成為本週抗跌的市場亮點。

IC 設計與世芯-KY (3661) 回檔修正:世芯-KY 本週下跌 4.7%,遭外資賣超 1,380 張;聯發科亦下跌 2.46%。

異常解析:顯示外資在半導體板塊中進行換股操作,ASIC 設計等族群面臨資金排擠與回檔修正壓力。

台積電 (2330) 遭提款但具備韌性:本週遭外資大幅賣超 29,699 張,但股價整週仍微漲 0.55%。

異常解析:抗跌表現強勁,順利消化了外資因國際股市波動與地緣風險帶來的提款賣壓。

4.下週前瞻與關注焦點

總經數據發布:下週需密切關注 04/01 公布的美國 3 月 ISM 製造業 PMI,以及 04/03 的美國 3 月非農就業數據。這些重要數據將直接影響 Fed 的政策預期。

地緣政治與指數支撐:VIX 居高不下 (31.05),中東局勢發展仍是修復風險情緒的關鍵變數。技術面上需觀察 SOX 指數跌破 7500 點後的支撐力道(能否重返均線之上),以及台股封測族群的資金輪動效應是否持續發酵。

【免責聲明】 本晨報內容均彙整自公開資訊與客觀數據,所有產業推演皆基於供應鏈上下游之商業邏輯,不含任何主觀預測,亦不構成任何買賣、建倉或持股之投資建議。 投資市場瞬息萬變,讀者應審慎評估自身風險承受度,並對任何投資決策自負盈虧。