5/17上週五為波力二可轉債競拍就標日,明天會開標,這篇文章大概是最近以來花最久的時間去整理跟研究的公司,一般我已經不買KY相關的公司,但研究後發現還真的是一個不錯的公司,值得長期關注追蹤,主要是從不同的面相去研究後綜合評估起來的結論,光4/15的法說會總經理說的那一段我聽了三次,主要就是希望能從中聽到一些公司的相關訊息,當你能掌握的資訊越多那也是你未來能否抱的住股票的關鍵,以下的內容是近期整理的資料跟大家分享。

84672波力二競拍Memo

1. 【股本】

5.12億,2013/7/10成立(10年),掛牌上市2015/12/15(8年)。

2. 【產業_碳纖維的故事】

運動休閒_運動場館經營、運動品牌線上線下電子商務;碳纖維製品_羽球拍、網球拍、曲棍球桿、碳纖維複合材料汽車輪殼與輪網_台灣有14家碳纖維複合材料經銷商,大陸打造碳纖維複合材料汽車輪圈經銷商旗艦店,預計一線城市成立30家經銷旗艦店;航太飛機碳纖維複合材料。

3. 【概念股】

一般券商手機APP系統將其歸為軍工概念股,但法說會上總經理說他們不是軍工股,跟軍工沒關係,只是做飛機相關碳纖維複合材料,但在產品品質跟技術要求上可能都還比軍工產品要求更高

4. 【市場地位或題材】

(1)全球最大碳纖維冰上曲棍球桿製造廠,製造出世界上最輕冰上曲棍球桿瑾355克。

(2)汽車售後服務_碳纖維客製化汽車輪圈,公開說明書內文說到2025年中國「改裝汽車」市場產值人民幣2000億,等於8900億台幣,但中國的汽車改裝比例只有5%,佔比售後服務市場的3%而已,相較美日發達國家80%的改裝比例、40%以上的售後市場占比份額,可見中國仍處於萌芽狀態,具成長潛力的。

熱塑性碳纖維複合材料:為汽車輕量化與綠色環保開啟新時代_20240505

(3)航太產業需求_公開說明書內文提到飛,空中巴士系列首度將碳纖維複合材料應用在民航飛機上,航太產業應用碳纖維複合材料已經將近40年,隨著科技進步及低油耗及環保議題重視,碳纖維材料具有「輕量化的」及「高強度」特性,民航機設計製造擴大使用碳纖維比例吧,從原本15%到最新空中巴士A350使用約53%比例碳纖維複合材料可知碳纖維複合材料在航太產業中扮演越來越重要的角色。

空中巴士公布未來20年需求,單走道累己32630架,以A321座位中間值200張座椅計算,共計650萬張單走道飛機新座椅需求,相當於每年約吧32萬張單走道飛機新座椅需求。

除了新飛機需求,每架飛機約隔6年會進行改艙有機會換新的,為另一種長期的剛性需求。

(4)之前有看到相關廣告,原來「潛立方旅館」是波力這公司轉投資投資45%的關聯企業,亞洲第一、全球第三的深水潛水池,在台中市西屯區安和路上。

5. 【籌碼分析】

曾經聽過一個理論「市場逆反理論」,也就是站在大多數散戶的對面。原理如下:如果有一檔好股票,背後的主力大戶或是空拍的人潛伏起來,根本找不到怎麼辦?那就試著找散戶,散戶越少,哪麼剩下主力大戶或是控盤者的機會就會越大,也可以說就是窮的只剩下主力大戶跟控盤者了,往這樣的思考的方向去思考,在籌碼研究的層面能夠有不同的想法與解讀,讓我們來看看波力公司的籌碼吧!

(1)股本5.12億=51,200張股票

(2) 2024/5/17 投權持股分析

(A) : 股權區間張數、人數、均張及%

<1張,50張,629人,0.1%

1-5張,2180張,1380人,均張1.58,佔比4.26%

5-10張,700張,89人,均張7.9張,佔比1.36%,

10-15張,490張,37人,均張13.14張,佔比0.95%

15-20張,250張,13人,均張19.23張,佔比0.48%

20-30張,690張,26人,均張26.53張,佔比1.34%

30-40張,420張,12人,均張35張,佔比0.81%

40-50張,560張,12人,均張46.67張,佔比1.09%

50-100張,1110張,16人,均69.3張,佔比2.16%

100-200張,1750張13人,均134.6張,佔比3.42%

200-400張,1190張4人,均297.5張,佔比2.33%

400-600張,3360張7人,均張480張,佔比6.57%

600-800張,2820張,4人,均張705張,佔比5.5%

1000張以上,35670張15人,均2378張佔比69.6%

(B) 大戶持股分析:以持股20張,目前股價175元,約金額350萬為分析基礎

20張以下:

3670張,2148人(95.17%),均張1.71張,佔比7.15%。

20張以上:

47570張,109人(4.83%),均張436.42張,佔比92.85%。

(C)由以上資訊可知道這檔股票將近90%的股票都是由至少有350萬以上資金實力的投資人持股的,而不太會動的1000張以上大戶只有15人就佔了35,670張,將近股權的70%,如此之高的佔比也是比較少見的,在看董監事持股都是姓洪,那應該就是個家族企業,股權都集中家族成員的手上,通常這麼高的自由公司持股也是對自己的公司未來很有信心也才會一直擁有如此之高的股權比重,投資的時候若看到這樣的籌碼結構就滿加分的,如果公司未來的題材性或故事也夠的情況下,股價在往上漲的過程通常也是比較有效率的,因為不會有太多比較浮亂的籌碼賣出影響股價。

(D) 如果以主力大戶的角度來看待籌碼,股權越集中在大戶的手上代表這公司的股價相對上較容易控制,股價在拉抬的過程中最怕突然有很大的量賣出來,如果一直賣出來,量太多主力要接下那些籌碼也需要不少資金,原本就已經持有不少部位投入許多資金,後面要越接越多也要看未來要怎麼出,所以基本上如果有共同大戶持有著,相對籌碼就會穩定許多,而不容易影響股價,股價就會在這些主力大戶的掌控中。

(E) 剛分析持股20張以下有3670張2148人,在這個數據當中看到這部分佔比只有7.15%,真的是非常的低,簡單算一下,3670張以175元的股價計算市值就6.42億,三五個主力大戶這些金額根本不算什麼,未來要在集中籌碼就上下震盪一下散戶的籌碼就洗出來了,所以在這種情況下,未來的股價要跌也不容易。

6. 【重要客戶】

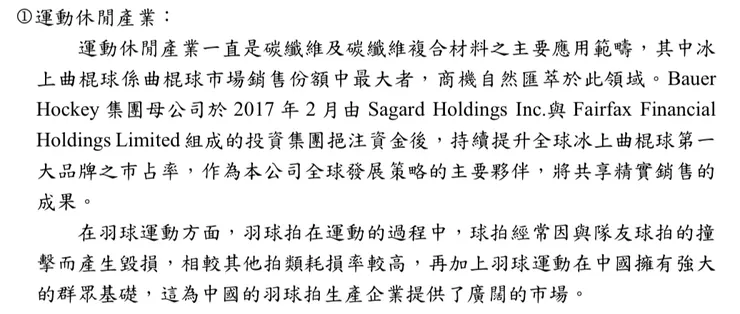

(1)Bauer Hockey,為全球冰上曲棍球第一大品牌,市占率約50%,有90%的產品由波力製造供應。

(2) 2634漢翔,與漢翔合作飛機複合材料業務,並取得「法國空中巴士」ID認證,預計第三季末到第四季開始出貨法國空巴A320系列飛機,法說會總經理說現在確定訂單有3600架次,初期每月出貨55架次,合約10-15年。

目前在台中大里航太級先進複材研發中心進行開發製造,專線生產飛機複材次結構件與內艙碳纖維零組件,最大產量可4500~4800飛機架量。

7. 【財務資料】

營收:

2024年1-4月累積 7.1億,年增兵40%,歷史最高。

2024年1Q 5.19億,QoQ 4.84%,YoY 25%。

2023年19.88億/年增1.66%%,2022年營收19.56億/年增38.61%。

毛利率 :

2024年1Q 40.35%,2023年累積39.16%,2022年38.16%。

營益率% :

2024年1Q 20.99%,2023年 20.8%,2022年20.15%。

稅後淨利% :

2024年1Q 16.97%,2023年19.36%,2022年19.29%。

每股盈餘EPS :

2024年1Q 1.72元,2023年7.69元,2022年5.79元。

8. 【歷史股價】

最高價225.5元,2024/4/15,最低價23.2元,2018/11/20。

9. 【可轉債發行歷史】

84671波力一,有擔保發行三年期,109/8/7-112/8/7,發行規模3億,發行期間最高價117元,最低價100.6元。

10. 【新發行可轉債競拍分析】

新發行條件:

(1) 84672波力二KY,有擔保,可拆解CBAS,發行3年期,113/5/30(掛牌日)-116/5/30,發行2.1億/2100張CB,競拍1785張5/15-5/17,轉換價193.6元,轉換比例516.52股,2100張CB約當1084張波力股票,若全數轉換,股本從5.12億變成5.23億,新發行股票對股權稀釋影響2.04%((0.1084/(5.12+0.1084))。

(2) 84673波力三KY,發行3.9億,無擔保TCRI 6分,三年期,期間尚未確定,轉換價格尚未確定,走詢圈價格承銷,尚未詢圈及定轉換價格。

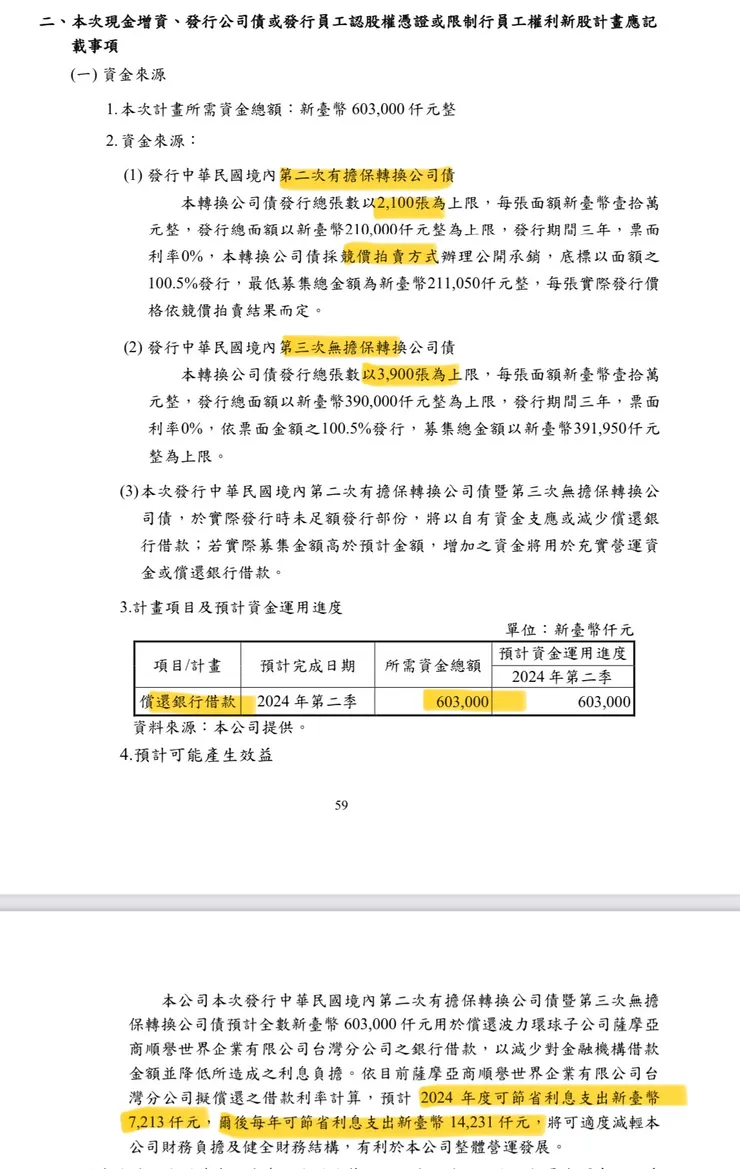

11.【資金用途】

償還銀行借款6.03億,113年可節省721.3萬利息,114年之後每年可節省1423.1萬利息。

12.【競拍想法】

84672波力二,過去歷史競拍統計,本次條件組合:

條件(1).有擔保+3年期:

最低得標價格/溢價率:108.87/12.49%

平均得標價格/溢價率:110.45/14.14%

條件(2).發行規模1-3億:

最低得標價格/溢價率:110.30/12.27%

平均得標價格/溢價率:111.71/13.50%

條件(3).股本5-10億

最低得標價格/溢價率:107.56/11.30%

平均得標價格/溢價率:109.08/12.86%

條件(4).全部有擔保

最低得標價格/溢價率:106.66/9.47%

平均得標價格/溢價率:108.42/11.27%

1-4條件平均(這次捨棄檔數較少的條件)

最低得標價108.35元/溢價率11.38%

平均得標價格109.92元/溢價率12.94%

5/17 截標日1:30,收盤理論價175元,轉換價格193.6元,理論價格90.39元

90.39*1.1138=100.67元

90.39*1.1294=102.09元

有擔保可轉債根本不可能以上兩個這麼低的價格,所以另外找尋其他可能條件。

如果以最低得標價格108.35元來投標等於溢價18.54%,如果以平均投標價格109.92元投標等於溢價率20.26%,如果以有擔保的可轉債來說有時候溢價15%-20%是很常見的,但最近連無擔保都溢價快20%了,可能有擔保也搞不好溢價更多。

過去競拍記錄中,組合條件有擔保+發行3年期+規模小於3億的所有競拍標的中最低得標價格溢價最高的是淳安二,當時截標日理論價格是89.11元,開標出來最低得標價格109.28元,溢價22.6%,平均得標價110.78元,溢價24.3%。

若依照這樣溢價率來推算

90.39*1.226=110.82元

90.39*1.243=112.35元

以最近市場氛圍來看好像也不止這樣的價格,尤其是我看了4/15的法人說明會總經理說的一席話後覺得應該至少提高3-5塊加價去競拍才有可能得標。

13.【法說會筆記】

2024/4/15有一場波力的法人說明會,其中後半部都是總理理所說的一些重點內容,我發現有蠻多重要的資訊,以下就我聽到的做一些整理:

1. 釋股計劃:

不稀釋原始股東股權,無較大的釋股計畫,發可轉債已經是一個綜合評估後一個相對較佳的釋股計畫了。

總經理說國發會來訪,做航太生意5億的股本太小,未來若要增資要給他們機會,同時說富邦投資部副總想要投資10-15%股權及一席董事,也都被老闆婉拒了,所以目前並沒有相關任何較大的釋股計畫,不願意稀釋原始股東的股權,所以發行可轉債是近期釋股的最佳機會了,所以我想若以國發會及富邦這樣的專業投資機構都想要投資波力了,未來肯定非常看好才會想投資。

我也去看了這十年來波力的股本變化情況,2015年股本是5.24億,目前股本是5.12億,完全沒增加就算了還減少,完全展露不隨意用增資稀釋股東權益的一貫性作為,近年有曾經發行過波力一可轉債,部分轉換成股票,股本也只從4.95增加到5.12億,增加1700萬也是蠻少的。

所以這次發行可轉債波力二跟三應該是十年來最大的一次的釋股計劃,波力二發行2.1億走競拍,轉換價193.6元,波力三發行3.9億走詢圈,5/17-5/21即將進行詢圈,轉換價格應該在5/21詢圈結束後訂定,若配合競拍的時程,波力二5/21開標,波力三詢圈結束,5/22-5/24之間波力三應該就會定價了。

如果我先以波力三也定在193.6元來簡單試算一下,二跟三總共6,000張CB,轉換價格用193.6元計算,每張CB可換成516.53股,6,000張等於最多就是可換成3,097張波力股票,這3,097張約佔股本5.12億的6.05%,對股本的稀釋程度大概是5.7%,也還好,十年來釋出6%股權算是也給廣大想要投資波力的投資人一個機會,但是其實應該也是大部分給特定人拿走了,光詢圈的3.9億,給那些特定人我們就無法知道了。

詢圈籌碼:3.9億有3900張CB,承銷商保留453張(約233張波力股票),3447張(約1780張波力股票)詢圈給特定人認購。

競拍籌碼:2.1億2100張CB,承銷保留315張(約162張波力股票),競拍1785張(約922張波力股票)

所以6億可轉債CB的籌碼分佈如下:

(1)富邦承銷拿走548張CB,約395張波力股票,也跟他們原先想投資這公司10-15%股權相呼應,只是沒辦法投資那麼多就是,只能投資少許部位。

(2)特定人用詢圈方式拿走3447張CB,約1780張股票。

(3)公開競拍1785張可轉債,約等於922張波力股票。所以當研究後如果很看好公司的未來,你應不應該提高價格去拍,我個人認為還是蠻值得的,後續有擔保的也一定可以拆解CBAS,所以應該要提高價格去試試看的。

2.重要客戶長約

(1)原與美國BAUER HOCKEY LTD.公司合約至2026年到期,今已展延至2036年9月30日。

(2)波力集團即將正式跨入成為全球航太產業複材專業供應商,在台灣並獨家與漢翔航空合作供應法國空中巴士複材次結構件的商業長期合作,合約長達10-15年。

3.毛利率提升

產品越做越精密,自動化比重越來越高,精準度及品管成效越來越好,所以毛利率越來越高,同樣的業績但淨利成長很多。換句話說幫客戶建立了很強的護城河,讓競爭對手難以競爭。

【符合發行條件歷史競拍統計數據】

【競拍參考資訊】

【公開說明書】

【1.籌資用途】

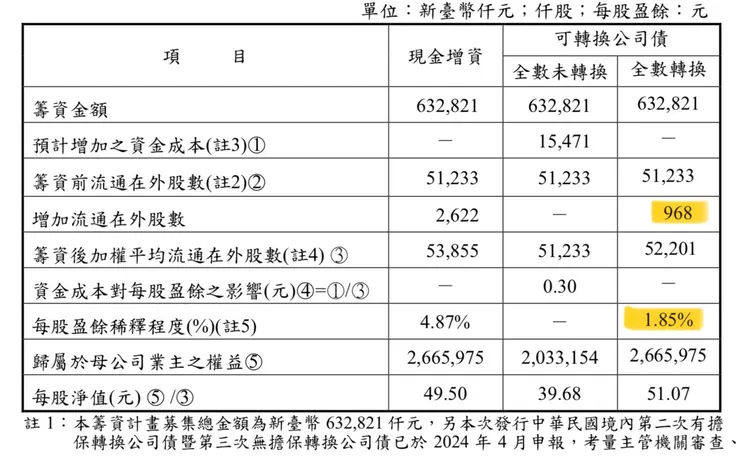

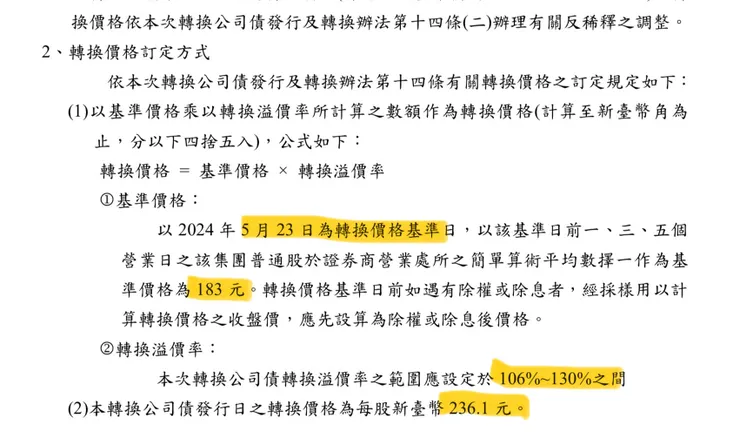

【2.每股盈餘稀釋影響】_2024/5/24波力三訂價後補充說明

- 我剛看這內容的時候一直覺得哪裡怪怪的,原來是用加權平均流通在外的方式來計算對盈餘稀釋的影響,但我想說的是這樣好像沒有辦法全面的評估到,因為可以轉成的股票絕對不是如表上的968張股票,也不是附註說明的波力二可轉債成1244張跟波力三可轉成1660張。

- 但其實我認為是寫公開說明書的人寫錯了,因為一個最基本的可轉債換股邏輯,是用票面的名目本金去換,而不是用拿到的錢去換算,公開說明書寫波力二募集到的金額240,871,000直接除以轉換價格193.6元,但實際上是波力二發行就是2100張,每一張可以換成1,084張波力的股票計算公式:(2100*(100,000/193.6))。

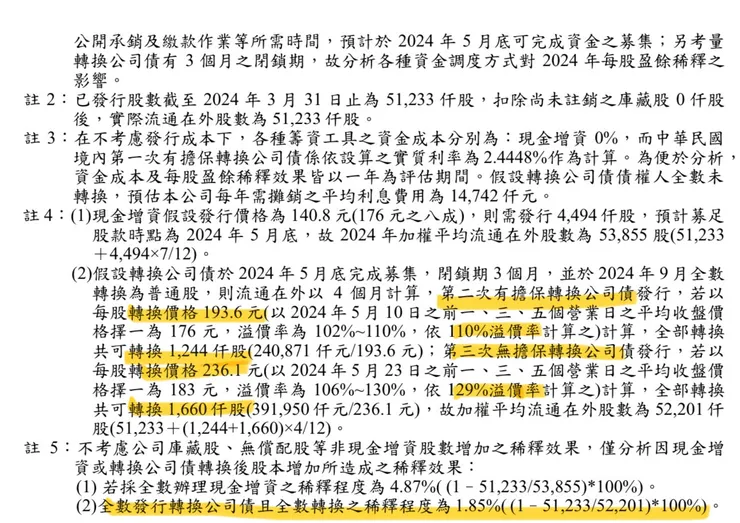

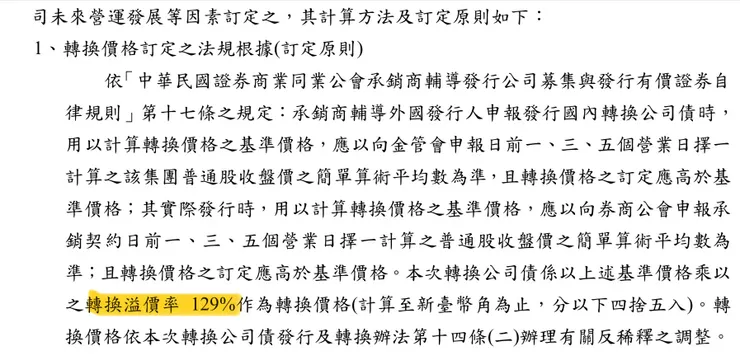

- 而波力三我原本以為壓價格應該會訂的跟波力二差不多190幾塊,但公告之後完全跌破我的眼鏡,遠遠超乎我的預期,我想應該是跌破所有人的眼鏡吧!但沒有跌破應該就是董事長或總經理吧!大家都巴不得要用低的溢價轉換率去定價,也由於以往都訂太低,所以也才有後來規定無擔保發行20億內且定價溢價轉換率低於105%的要強制競拍,而要閃躲這個規定就大概訂個105.1%交代一下,頂多110%就算高了,但溢價29%,硬是在定價基礎日選擇的價格183上加上快30%,結果定在236.1元的價格,而歷史的高價也就在225元而已,所以也預告了如果波力三的可轉債持有者想要賺錢,哪股價至少要拉漲超過236.1元以上才開始有轉換的價值,所以相對來說有一點保送去競拍波力二的投資人。

- 為何會這樣說呢?因為當股價至少要超過236.1元的話波力二的轉換價才在193.6,而股價236.1的時候也就是波力二理論價值至少就是121.95元((236.1/193.6)*100),而波力二平均競拍在114.7元,那至少到121.95元是一個很強的保障價差空間,且還是有擔保的本來也就會有溢價,搞不好也不止121.95元,且以目前的情況來看也比較有機會直接超越193.6元而變的有轉換價值,所以這次的這樣操作真的還滿意外的,不過以在法說會上看到總經理的一席談話也感受到了對未來的一種很正向且很好的期待,尤其是空中巴士的長期訂單部分。

- 所以波力三正確應該換成幾張股票,絕對也不是直接用金額391,950,000元去除以236.1元,而是發行3900張,每張可換成423.54股,等於1651張波力股票,這跟我還沒定價前用跟波力二的轉換價格193.6元模擬計算硬是少了363張股票,這也真的看出來總經理就是不願意釋出太多股票的想法,以上就個人觀察的的一些角度跟大分享。

【基本資料】_Funddi公司介紹

【1.公司簡介】

- BONNY WORLDWIDE LIMITED(中文名稱:波力環球企業股份有限公司,以下簡稱本集團、本公司或波力公司)於2013年7月設立於英屬開曼群島做為集團之控股母公司及申請來台第一上市之申請主體,並於2014年1月完成集團架構重組,本集團之重要轉投資事業有Surewin Worldwide Limited、薩摩亞商順譽世界企業有限公司台灣分公司、桐鄉波力科技複材用品有限公司及桐鄉健佑商貿有限公司及襄垣波力科技複材用品有限公司;Surewin Worldwide Limited 為投資控股公司,薩摩亞商順譽世界企業有限公司台灣分公司及桐鄉波力科技複材用品有限公司係本集團之主要營運主體。

- 本集團在穩定發展之碳纖維複合材料產業基礎上,亦積極拓展休閒運動產業,除了已在中國大陸桐鄉波力運營之大型運動中心外,亦積極參與國際級活動,更持續透過網路平臺推廣Bonny品牌,達到線上與線下通路之虛實整合,可大幅提升民眾對於Bonny品牌識別度及與顧客關係之黏著度。

- 此外,本集團於2014年轉投資45%之關聯企業潛立方旅館股份有限公司(台灣)(以下簡稱潛立方),與目前世界最深的潛水池義大利Y-40技術合作,為亞洲第一、全球第三的深水潛水池,已於2017年2月正式營運,不僅是亞洲第一座21公尺深潛水池,亦為結合潛水與住宿之新型態渡假旅館,此項創新為潛立方之品牌特色。

- 因此,在看準中國水上運動體育旅遊之未來發展可期,加上本集團為義大利Y-40亞洲地區的唯一合作夥伴,擁有全球潛水領域最專業及最優質資源,本集團遂於近年設立兩家子公司波力城潛體育發展有限公司(簡稱城潛體育)及波力城潛商業運營管理(重慶)有限公司(簡稱城潛商管),做為進入中國市場的第一步,未來將以打造華人城市潛水第一品牌為目標。

- 本集團著重於產品研發制造,經41年餘來的深根努力,擁有國際級標準化與客製化生產流程、碳纖維球拍研發製造能力及多項專利技術,亦重視員工福利、永續發展、生產安全等項目,使本集團產業規模、技術水準、同業水平均趨近於領導地位,成為國際知名企業之重要合作夥伴,產品銷售地遍及世界各地。(以上資料擷取自公開說明書)

【2.公司沿革】

【3.MoneyDJ理財網公司介紹】

【4.企業資訊】

【5. 法說會】20240415法人說明會

【6. 產業市場分析】

- 運動休閒產業

- 汽車產業

- 航太產業

【6. 網路題材訊息】

波力-KY:空巴複材H1出貨 漲停高掛_20240108

波力航太產品入審核階段,明年上半年量產_20231207

波力獲航空大廠認證_20230915

一哥不怕當小弟!波力洪進山的「多球路」,能搶下汽車輪圈商機?_20210505遠見

【財務相關資訊】

【1.歷年獲利】

【2.營收動能】

【3.股利政策】

【籌碼概況】

【1.董監事持股、股權分散、籌碼分佈、基金持股】

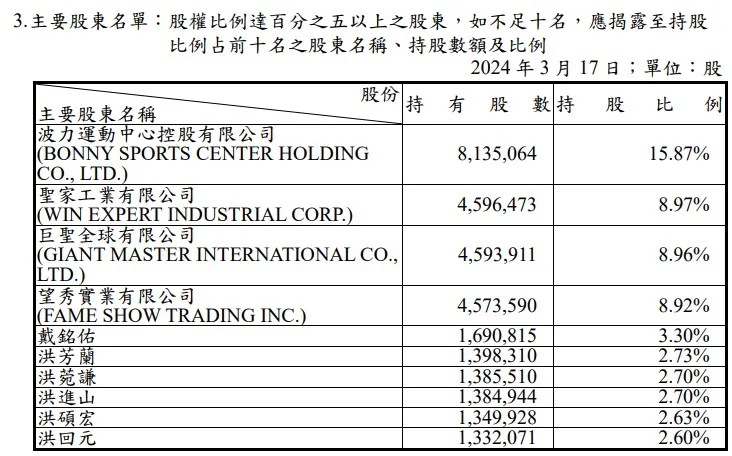

前十大股東持股59.38%

- 大股東的持股占比接近60%,可見籌碼想當的穩定,連老闆也看好自己公司的前景。

- 持股800張以上佔比69.63%,也是高度集中股權,流通在外只有30%,等於只有15000張,這樣的股票具有相當好的籌碼優勢。

【歷史價格走勢圖】

【集團概念股】

【歷史可轉債發行概況】

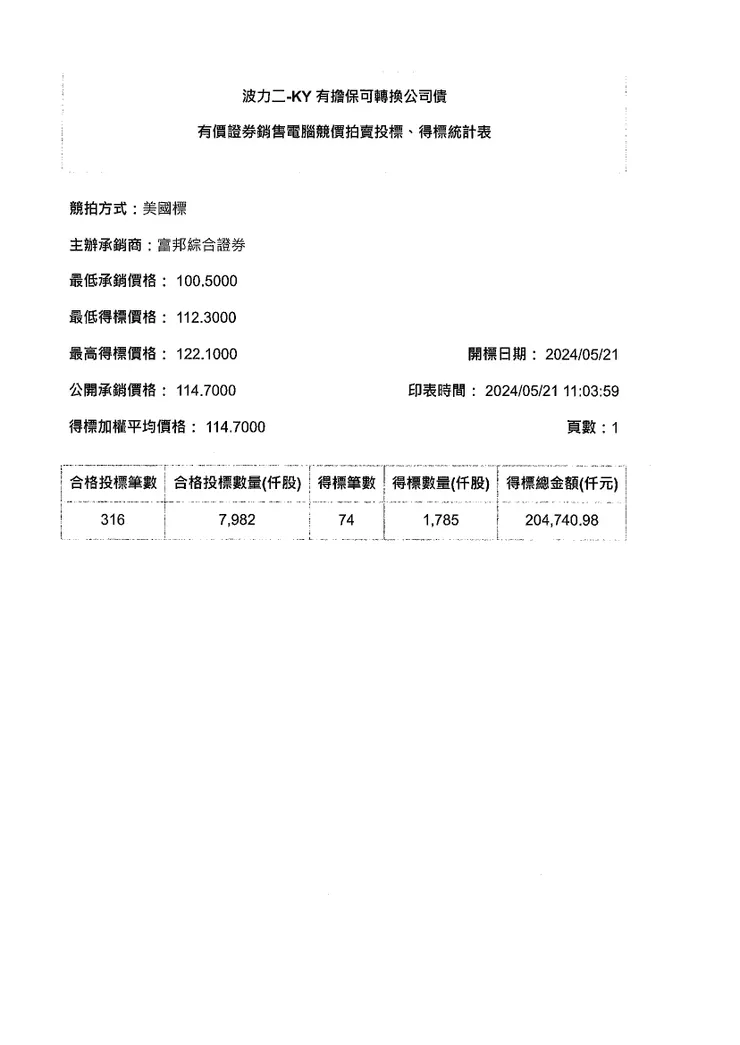

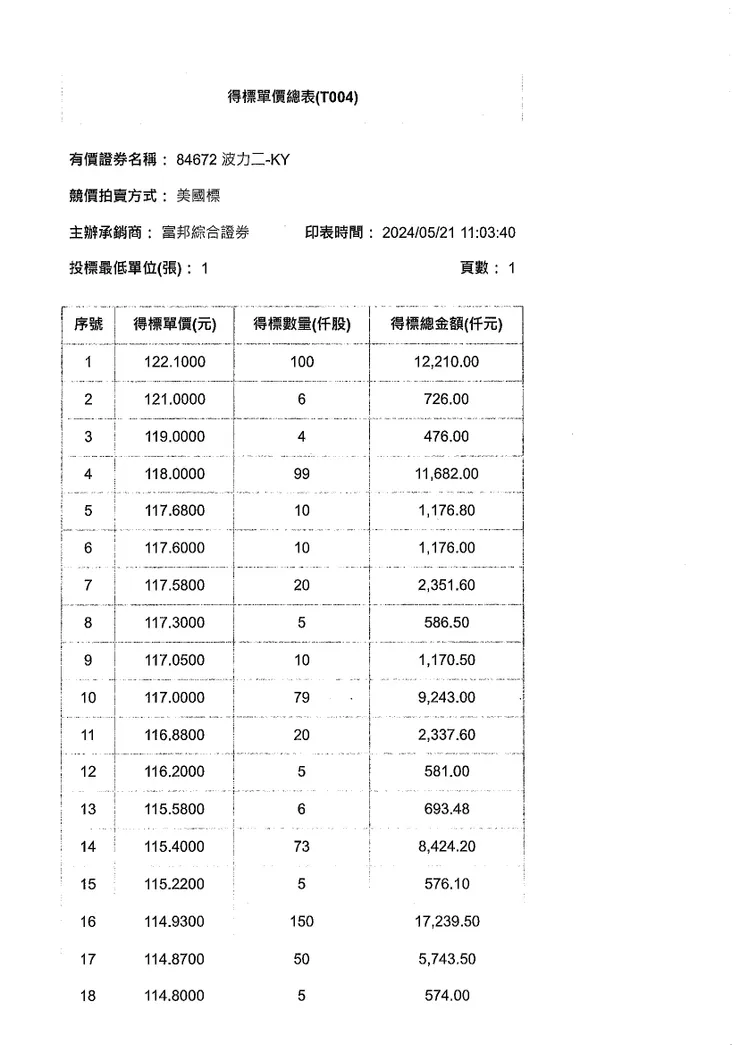

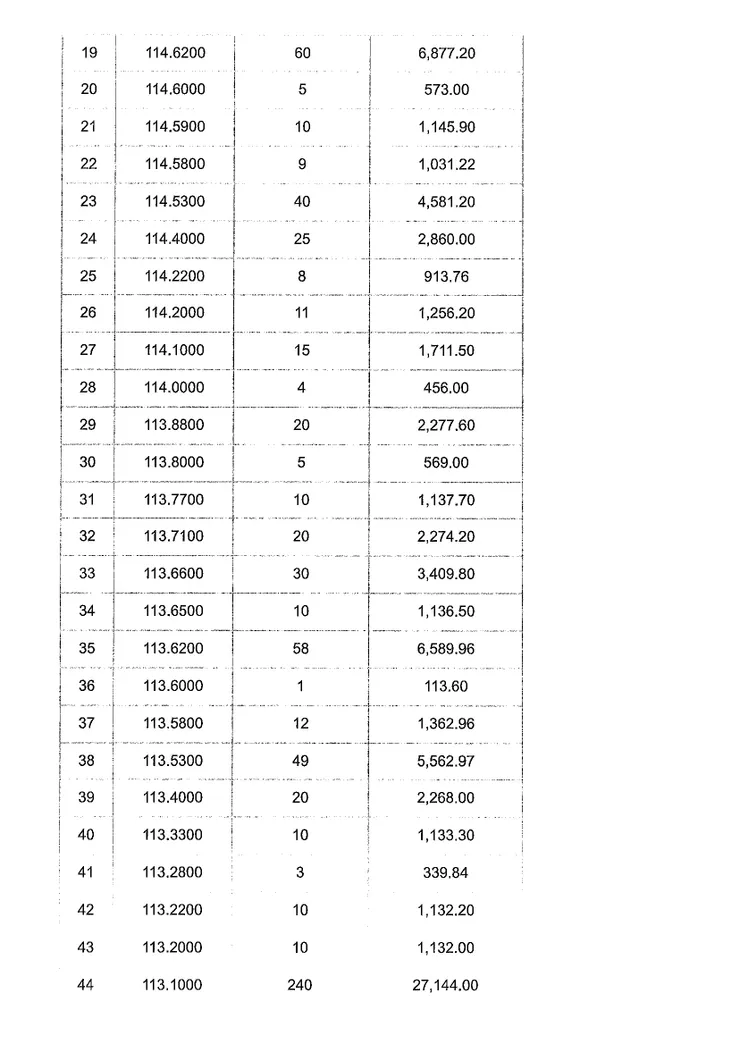

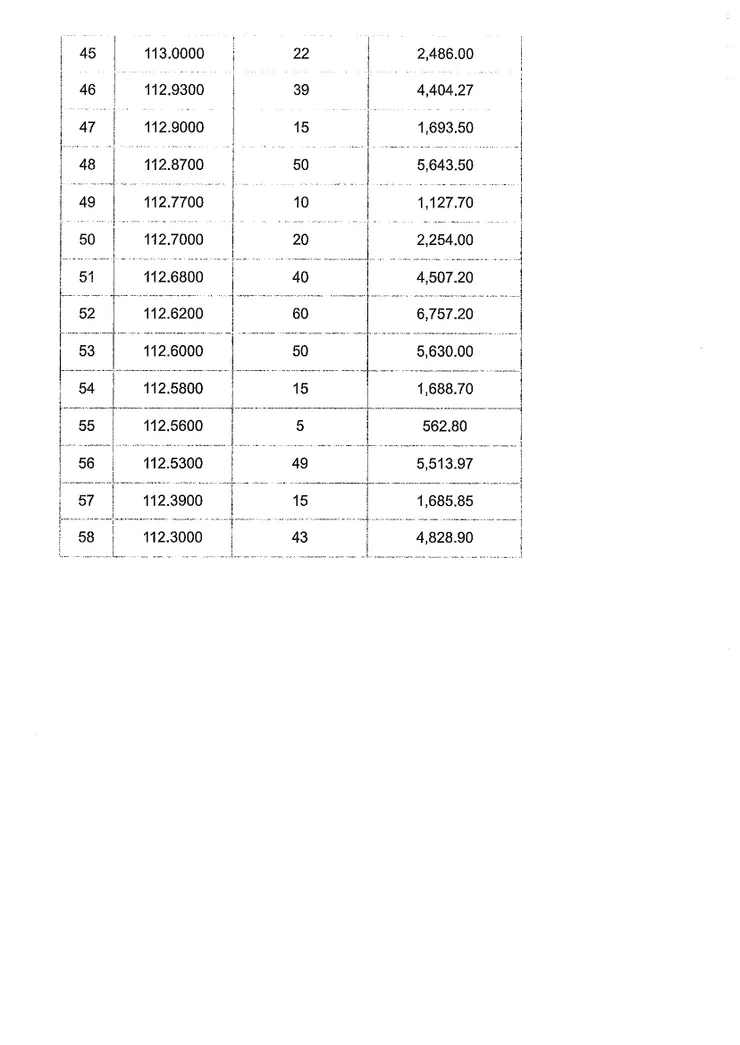

【競拍得標統計】

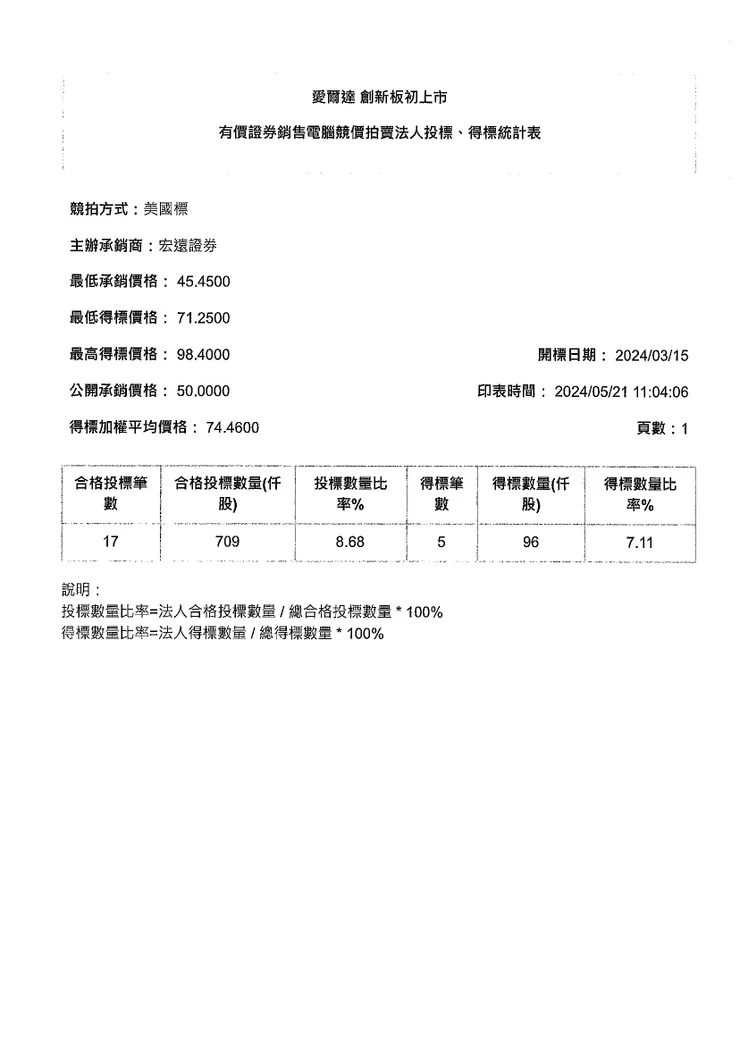

- 競拍開標出來的價格最低112.3元,沒有預期來得高,等於截標日理論價格90.39元溢價24.24%可以得標,已經超越過去發行近似條件(有擔保+發行3年期+規模小於3億)的最高溢價22.6%,平均得標114.7元,等於溢價26.9%,亦是超過平均得標24.3%。