鴻海(2317)剛公布 9 月營收與第三季業績數字,整體表現非常亮眼,不僅月增爆衝,也刷新歷年同期紀錄。背後有什麼驅動力?對下一季還能不能延續?投資人該怎麼看?下面我整理要點、背後邏輯、觀察指標與風險,一起拆給你看~

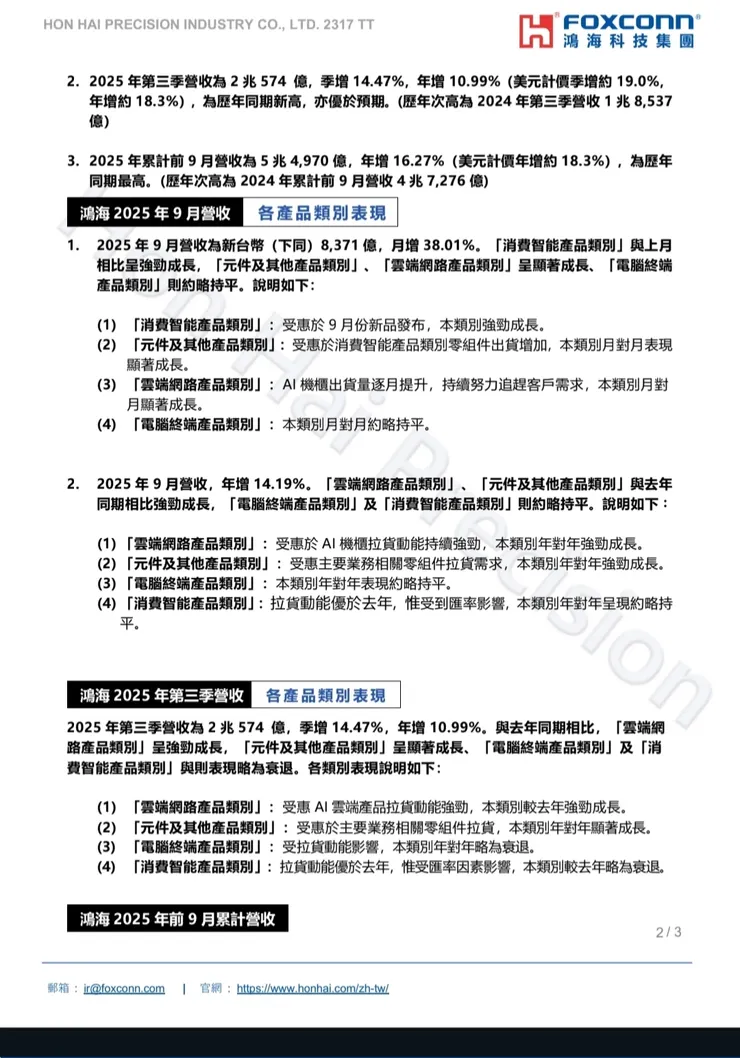

--- 一、重點回顧(數字速報) 鴻海 9 月合併營收約 新台幣 8,371 億元,月增 38.01%、年增 14.19%,創下歷年單月與同期新高。 第三季整季營收為 2 兆 574 億元,季增 14.47%、年增 10.99%,同樣創下歷年同期新高。 前 9 月累計營收達 5 兆 4,970 億元,年增 16.27%,也創歷年同期最佳紀錄。 在產品動能方面,報導指出「雲端 /網路(AI 機櫃)產品類別」、「元件/其他產品類別」的成長尤為明顯,是拉動營收主要動能之一。 簡單講:9 月與 Q3 的成績不只是「好」——是刷新歷史紀錄、在同期中站上高點。 --- 二、背後驅動力與關鍵因素 為什麼鴻海這次能在 9 月及整季都表現得這麼強?我觀察到以下幾個關鍵支撐因素: 1. AI 機櫃與雲端網路需求大爆發 多個報導指出,鴻海在 AI / 雲端網路產品線上的拉貨力道大幅提升,是這次業績爆發的核心引擎。 2. iPhone /消費智能機新品效應 有報導稱 9 月的消費智能產品因新品發表、換機動作強烈,對「消費智能產品類別」有拉抬作用。 3. 元件 /零組件出貨同步拉升 隨著整體產品線動能提升,相關零組件、元件領域出貨同步增加,形成拉動營收的正向循環。 4. 季節性 +年尾旺季 +訂單能見度提升 第四季通常是 ICT /電子產業的旺季,加上 AI 訂單能見度轉高,市場對後市樂觀。鴻海管理層也暗示 AI 機櫃出貨在第四季將持續放量。 5. 匯率變動與成本結構影響 在部分報導中也被提及,匯率走強對海外收入折算有影響,但整體營收增幅仍顯著。

--- 三、對投資人的意義:是利多延續,還是短期爆發? 這一次的表現對投資人來說具有幾種可能解讀: ✅ 正面意義 成長曲線獲確認:鴻海的新業務線(AI /雲端 /網路硬體)已不再只是未來展望,而是有數字支撐。 信心與估值重估空間:刷新同期業績,有可能成為市場對鴻海估值上修的催化點。 訂單能見度提高:若 9 月與 Q3 的動能能延續至 Q4,那麼第四季、明年第 1 季有機會再創佳績。 ⚠️ 風險與需留意的地方 AI 訂單是否能持續:若後續 AI /機櫃需求放緩,這樣的爆發可能只是短期現象。 毛利與成本壓力:營收大升不保證利潤同步上升,尤其如果是以增加加班、人力成本為代價。 匯率與國際環境影響:匯率波動、關稅政策、供應鏈瓶頸都可能侵蝕業績。 市場預期落差風險:部分媒體、外資已把這些強勁數字折射入預期,若下一季表現未續航,可能被快速修正。 --- 四、投資人可追蹤的指標清單(放到你的追蹤表) 為了確認這波業績是否能持續,這些指標是你可每月/每季追蹤的重點: 指標 為什麼要看 每月合併營收(月比、年比) 是否有續航力,9 月是否只是個別爆棚

AI / 雲端 /機櫃類營收占比與成長率 驅動力是否持續為主流

毛利率 /營業利益率走勢 收入若上,但利潤沒改善,那麼動能可能虛浮

大客戶訂單曝光 /長約 /框架單公告 是否有長期訂單保證能見度

資本支出(CapEx)與現金流動態 若投入擴產但現金流疲弱,風險提升

匯率、出口政策、關稅變動 國際環境變動是外部黑天鵝

庫存 /應收帳款變動 快速成長若伴隨庫存堆積或呆帳風險需要警覺

外資 /券商目標價與估值模型調整 市場對這波業績的反應與預期變動 --- 五、粉色小結(溫柔提醒) 這一次,鴻海 9 月營收與 Q3 營收雙創歷史同期新高,是一個值得被重視的信號。它可能意味著:鴻海的成長「不只是手機代工」的故事,正漸漸從藍圖變成數字。