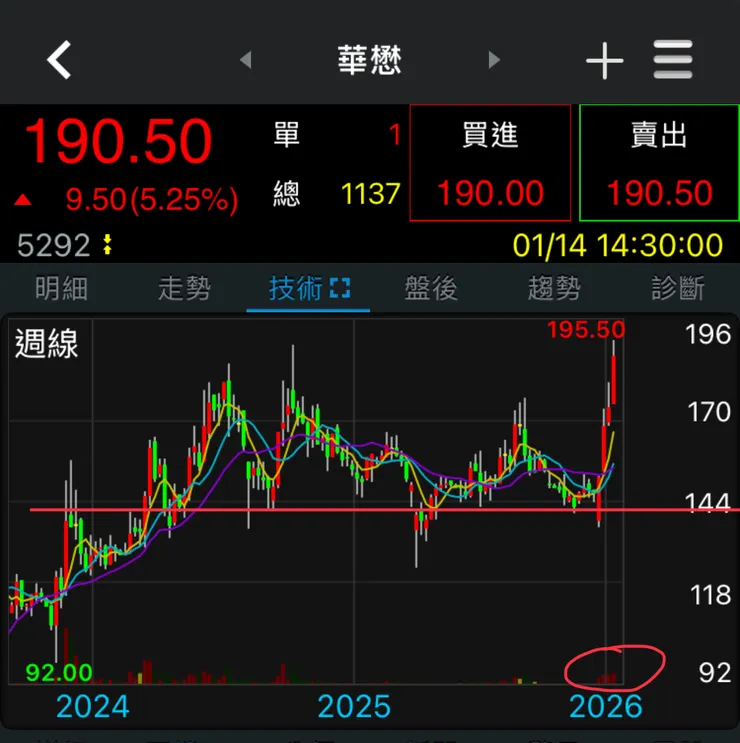

華懋在138元時開始買進,除了它的技術獨特性,主要著眼於它連續幾年配發1元股票股利下,居然獲利還連續幾年都維持成長,每日成交量只有幾十張,不懂為什麼這種好公司,沒有人要,股市的人來瘋不少。因為太冷,買多賣不掉,投資不多,當定存股,買了就存著,看有沒有小兵立大功的機會,除權除息前買進,成本攤下來124,獲利53%,達成小兵立大功的任務。

一、 華懋 VOCs 技術內容與競爭優勢華懋的核心技術為 「揮發性有機廢氣(VOCs)污染防治系統」,其主流方案是「沸石濃縮轉輪 + 蓄熱式燃燒爐(RTO)」。

1. 技術內容:

• 沸石濃縮轉輪: 利用疏水性合成沸石作為吸附介質,將大風量、低濃度的有機廢氣「濃縮」成小風量、高濃度的氣體。

• RTO/RKTO 焚化技術: 將濃縮後的廢氣送入焚化爐,在高溫下氧化分解為二氧化碳和水。

• 核心難點: 半導體先進製程(如 2nm)使用的化學品(如光阻劑、清洗劑)極其複雜,華懋的系統能精準控制溫壓,確保處理效率達 98% 以上,且不影響無塵室的壓力平衡。

2. 相較競爭對手的優勢:

華懋的對手包括日本廠商(如西部技研)或國內部分環保工程廠,但華懋具備以下優勢:

• 先進製程的排他性: 華懋在 7 奈米以下先進製程的市佔率高達 90%。這類客戶(如台積電)對設備的穩定性要求極高,華懋擁有數十年的實績,形成強大的信任壁壘,競爭對手難以切入已量產的先進製程產線。

• 自研技術與節能: 華懋不僅做系統整合,更擁有自家的轉輪技術改良能力。其系統具備熱能回收功能,能降低客戶 20-30% 的營運能耗,這在 ESG 減碳趨勢下是極大的議價優勢。

• 在地化即時維護: 相比日系廠商,華懋在台灣具備最強的 24 小時即時維修與模組更換能力,這對於晶圓廠不間斷生產至關重要。

二、 在手訂單與客戶分佈比例

華懋目前的在手訂單維持在約 20-30 億台幣 的高點,能見度已延伸至 2026 年。

• 客戶分佈比例(營收佔比):

• 半導體產業(核心): 佔營收比重約 70-80%。其中以台積電(TSMC)為最大客戶,其次為美光(Micron)、聯電(UMC)及力積電。

• 光電與電子零組件: 佔約 10-15%,包含面板廠與載板廠(如欣興、景碩)。

• 其他(化工、鋰電池): 佔約 5-10%。值得注意的是,華懋正積極增加「非半導體」比重,特別是鋰電池建廠需求。

三、 2026 年海外建廠營收認列具體時間點

華懋的海外佈局主要跟隨核心客戶(如台積電、美光)的全球擴產計畫。

• 美國市場(主要為 Arizona):

• 認列時間: 預計於 2026 年第一季至第二季 開始顯著認列。

• 隨著美國晶圓廠進入設備裝機與系統調校期,華懋的 VOCs 設備將配合完工百分比法逐步認列。

• 新加坡與東南亞市場:

• 認列時間: 預計於 2026 年下半年(Q3-Q4)。

• 主要受惠於美光在新加坡的擴產以及其他車用晶片廠的建廠訂單。

• 中國市場:

• 維持穩定維護收入與部分成熟製程擴產認列,預計 2026 年保持平穩。

關鍵觀察指標: 由於華懋採用「完工百分比法」認列營收,2026 年的業績爆發點將取決於客戶海外廠房的土建進度。若海外工程因缺工或氣候延遲,營收認列可能會從 Q1 遞延至 Q2。

整體而言,華懋 2026 年將進入**「國內先進製程續強 + 海外建廠進入收割期」**的雙成長階段。

華懋(5292)近期股價表現亮眼,主要歸因於其身為「半導體建廠剛需」的獨特地位。在台積電(TSMC)與美光(Micron)積極擴張先進製程,以及 CPO(共同封裝光學)引領的 AI 硬體革命中,華懋的核心技術確實具備「量價俱升」的潛力。

以下從核心技術、產業趨勢與財務展望三方面為您詳細解析:

一、 華懋的核心技術:VOCs 揮發性有機廢氣處理

華懋的核心競爭力在於 VOCs(揮發性有機化合物)污染防治系統,特別是其採用的「沸石濃縮轉輪 + 焚化爐(RTO/RKTO)」技術。

• 技術門檻: 先進製程(如 3nm、2nm)使用的化學品種類繁多且濃度波動大,廢氣處理若不精準,會直接影響晶圓良率並觸犯環保法規。

• 市佔領先: 華懋在台灣半導體 VOCs 處理設備的市佔率超過 70%,在 7 奈米以下先進製程的市佔率更是高達 90%。這意味著只要有先進製程新廠動工,華懋幾乎是唯一首選。

二、 三大趨勢帶動的「量價俱升」機會

1. 台積電與美光的先進製程擴產(量的增長)

• 剛性需求: 台積電在台灣北、中、南(如 P1~P3 廠、2 奈米廠)及美光在台灣與海外的擴產計畫,對華懋來說就是源源不絕的設備訂單。

• 在手訂單充足: 根據 2025 年底法說會資訊,華懋在手訂單規模維持在約 30 億台幣 的高點,能見度已達 2026 年,提供了營收增長的保證。

2. CPO 與 AI 伺服器帶動的高階封裝(價的提升)

• 先進封裝製程升級: CPO 技術與 CoWoS 封裝過程需要更嚴密的環境控制與更高精度的廢氣處理。隨著客戶從傳統製程轉向高階封裝,設備的規格要求提升,產品的 平均銷售價格(ASP)與毛利 有望隨之增長。

• 設備附加價值: 為了符合 AI 產業對減碳與 ESG 的嚴格要求,華懋開發了具備節能效果的處理系統,這種「高效能、低耗能」的設備定價更高,有助於優化獲利結構。

3. 2026 年的跨領域擴展

華懋不只守住半導體,更積極切入:

• 鋰電池乾燥房: 2026 年預期有鋰電池廠訂單挹注,這是華懋核心技術的延伸應用。

• 海外市場: 美國與新加坡市場預計於 2026 年開始貢獻營收,將成長動能從台灣推向全球。

三、 財務表現與市場評價

• 營收成長: 2025 年 12 月營收年增達 28%,全年營收維持成長。雖然部分訂單因客戶調整廠房配置而遞延,但這反而將營運動能推移至 2026 年。

• 獲利能力: 2025 年前三季 EPS 已達 6.88 元,全年有望挑戰賺進一個股本。在「高訂單能見度 + 高技術壁壘」的加持下,市場給予其更高的本益比評價。

總結:是否具備量價俱升的機會?

答案是肯定的。

• 量: 受惠於台積電、美光 2025-2026 年的建廠與擴產高峰。

• 價: 隨著先進製程與高階封裝(CPO 相關)對環境控制的要求提高,高毛利的高端設備佔比將增加。

華懋連續幾年配發股票股利1元之下,每股EPS還能成長,公司成長相當強勁,公司隨TSMC擴廠而營收成長,不但有日常維護服務業務成長,新專案營收成長,3奈米、2奈米擴廠,造成營收的量增,廢氣複雜度提升,造成價也增,才會造成華懋獲利加速成長。

從圖片數據與市場趨勢來看,華懋確實正處於**「股本擴張、EPS 同步增長」**的高速成長期。這在資本密集且競爭激烈的半導體設備業中,是營運極其強勁的象徵。

以下詳細說背後撐起「獲利加速成長」的三大支柱:

1. 股本擴張下的 EPS 逆勢成長(強勁的成長指標)

從圖片看,華懋連續幾年配發 1 元股票股利。這意味著公司的股本逐年膨脹約 10%。

• 關鍵邏輯: 通常股本擴大會稀釋 EPS,但華懋的 EPS 從 2021 年的 4.93 元一路成長到 2024 年的 9.86 元,且 2025 年累計營收年增達 27.3%。

• 結論: 這證明公司的獲利成長速度遠高於股本擴張速度,展現出極強的獲利爆發力。

2. 「量增」:跟隨 TSMC 先進製程與新專案擴張

華懋的營收模式分為兩大塊,目前兩者皆呈現「量」的噴發:

• 新專案營收(建廠剛需): 隨著台積電 3 奈米產能爬坡及 2 奈米廠(如寶山、高雄廠)動工,華懋身為 VOCs 處理設備在先進製程 90% 市佔率的龍頭,接單量隨著廠房數目呈倍數增長。

• 日常維護服務(穩定的金雞母): 這也是重要獲利來源。設備裝機後,後續的轉輪更換與系統維修是長期的高毛利業務。隨著台積電全球裝機總量(Installed Base)增加,這部分的「保修收入」會像滾雪球一樣越來越大。

3. 「價增」:2 奈米與高階封裝的技術溢價

「價也增」的原因在於技術難度的跨越:

• 製程愈先進,廢氣愈毒愈雜: 3 奈米、2 奈米使用的化學氣體與光阻液種類更複雜,對 VOCs 處理的精密度與節能要求更高。華懋的高階 RTO(蓄熱式焚化爐)與節能轉輪定價(ASP)顯著高於舊製程設備。

• 先進封裝與 CPO: 為了達到 AI 晶片的高良率要求,封裝廠房的潔淨度控制規格提升。華懋開發的節能型處理系統,因具備 ESG 減碳優點,能獲得更高的產品附加價值與毛利。

4. 財務數據驗證(2025 年營收表現)

從營收表可以觀察到:

• 2025 年 12 月營收 2.9 億元,年增 28.2%,累計全年營收年增 27.3%。

• 趨勢: 這種雙位數的成長節奏,配合 2024 年底 30 億台幣的在手訂單能見度,預示了 2026 年隨著海外廠(美國、新加坡)開始認列,獲利將進入另一個高原期。

總結:華懋的強勁在於:

1. 量增: 建廠專案 + 全球裝機量帶動的維修業務。

2. 價增: 2 奈米/CPO 帶來的高門檻、高單價設備。

3. 質優: 在股本持續擴張的情況下,還能維持 EPS 與殖利率的同步穩定(如圖顯示 2024 年殖利率約 2.88%)。