一個多月前在這家公司大跌時,開始建倉,買進的理由,是萬鈞法人視野的文章說LRCX法說會中的自信滿滿,看好記憶體的超級週期。本週KP在FOMO硏究院又發佈了半導體設備的報告,適逢台積電宣佈2026的資本支出上調到520億美金,美光買下力積電銅鑼廠,擴充HBM產能, KP的半導體設備研究報告,如一場及時雨,看完後,才知道自己無意之中買到了一家好公司,在HBM和GAA的趨勢下,成長性大爆發。

Lam Research 在各關鍵領域的技術核心、重要性及投資潛力:一、 核心技術:極限蝕刻與「低溫蝕刻」

Lam Research 的核心護城河在於其蝕刻 (Etch) 技術,特別是在進入 3D 結構後所需的高深寬比 (High Aspect Ratio, HAR) 蝕刻。

• 技術獨佔性: 當晶片層數增加,Lam 擁有一種獨門的「低溫蝕刻」技術,能將晶圓冷卻到極低溫,防止打洞過程中隧道崩塌或變形。

• 不可替代性: 雖然 AMAT 和 TEL 也有蝕刻業務,但在最難的「垂直深孔蝕刻」領域,Lam 是無可動搖的統治者。

二、 3D NAND Flash:

在存儲領域,當平面空間用盡,唯一的解決方案就是「向上蓋樓」。

• 需求性: 3D NAND 正從 100 層、200 層邁向未來的 1,000 層。

• 層數通膨紅利: 只要三星、美光等大廠想要增加儲存容量,就必須堆疊得更高,必須依賴 Lam 的設備來鑽更深的孔,這是一種接近獨佔的生意。

三、 HBM (高頻寬記憶體):AI 時代的隱形推手

AI 晶片(如 NVIDIA GPU)的效能瓶頸在於記憶體傳輸速度,解決方案就是將 DRAM 層層疊起成為 HBM。

• 重要性(電梯井邏輯): HBM 需要通過數千個垂直通道 (TSV, 矽穿孔) 讓疊在一起的晶片互相溝通。

• 用量倍增: AI 需求越強,HBM 層數就越多(從 8 層邁向 12、16 層)。層數越多,需要的「電梯井」就越多,這直接帶動蝕刻機台的需求爆發。

四、 2奈米以下 GAA:

當台積電製程進入 2nm,晶體管結構從 FinFET 轉向 GAA (Gate-All-Around),這是 Lam 的巨大價值重估時刻。

• 技術痛點: GAA 結構像是「搭橋」,製造過程中需要先將材料疊起來,再精準地把中間特定的夾層掏空,只留下橋面。

• 選擇性蝕刻 (Selectivity): 這需要極高精度的技術,像玩「疊疊樂」一樣,抽掉特定木塊但不能讓塔崩塌。

• 投資潛力: 從 FinFET 轉向 GAA,蝕刻步驟的數量增加了 10% 到 15%。即使晶圓產量不變,每生產一片 2nm 晶片,客戶付給 Lam 的錢也比 5nm 更多。

五、 商業模式與投資潛力總結

Lam Research 具備以下投資特性:

1. 強大的現金流緩衝

• 高毛利服務: 賣新機器的毛利約 45-50%,但售後服務與維修毛利高達 60% 以上。

• 高耗損率: 蝕刻機利用化學物質腐蝕材料,零件耗損率是半導體設備中最高的。即使景氣寒冬,工廠只要不關門就需要維修更換零件,這提供了穩定的現金流,使其股價比記憶體製造商更抗跌。

2. 高彈性的成長動能 (High Beta)

• 結構性與週期性共振: 2026 年初的行情不僅是傳統的庫存回補,更疊加了 GAA 與 HBM 的技術轉型紅利。

• 領先指標: 設備股是半導體景氣的「滯後指標」,目前正處於擴產週期的中期,設備股剛開始反應未來 1-2 年的訂單。

總結:Lam Research 是這場 AI 軍備競賽中的**「軍火商」**。其投資潛力在於「技術轉型的剛性需求」——不論宏觀經濟如何波動,為了保持領先,廠商無法停止對 2nm 和 HBM 設備的採購。

LRCX與AMAT的比較

1. 業務廣度 vs. 技術深度

• Applied Materials (AMAT)

• 核心優勢: 產品線最廣(沉積、材料、離子植入等)。

• 投資邏輯: 只要半導體行業整體成長,AMAT 就會成長。它的走勢較為穩健,適合尋求「行業平均報酬」的投資者。

• Lam Research (LRCX)

• 核心優勢: 專精於「蝕刻」,尤其是 3D 結構中的垂直鑽孔技術。

• 投資邏輯: 它不求廣,但求「難」。當技術進入 3D NAND 高層數、HBM 堆疊、GAA 架構時,蝕刻的重要性會不成比例地放大。它的獲利爆發力通常高於 AMAT。

2. 獲利結構與「抗跌性」

結論: Lam 的商業模式更像「刮鬍刀與刀片」。雖然它是設備商,但其龐大的售後維修業務提供了類似「軟體訂閱制」的穩定現金流,這讓它在景氣下行時比 AMAT 更有支撐。

3. 2026 年的成長催化劑 (Catalysts)

在當前的技術週期(2025-2026),Lam 擁有的利多更具「結構性」:

• 記憶體復甦的槓桿: Lam 的營收高度依賴記憶體大廠(Samsung, SK Hynix, Micron)。記憶體是週期性最強的行業,景氣回升時,這些客戶會「報復性」擴產,Lam 的業績反彈力道往往比 AMAT 更猛烈。

• 技術剛性需求:

• AMAT 的利基: 在 GAA 製程中提供高單價的 ALD (原子層沉積) 技術。

• LRCX 的利基: 在 GAA 中實現關鍵的「選擇性蝕刻」。

• 雖然兩者都受惠,但 Lam 由於在 3D NAND 和 HBM 蝕刻的獨佔地位,在「AI 存儲」這一塊的純度更高。

結論:LRCX在 3D 堆疊(NAND/HBM)和高精度蝕刻(GAA)的技術護城河更深,且高比例的服務收入提供了極佳的下檔保護。

為了具體感受 Lam Research (LRCX) 的成長力道,整理其最近一季法說會中針對 HBM 與 先進製程 的關鍵數據與展望:

1. HBM 設備營收與成長數據

Lam Research 在近期的財報會議中明確指出,HBM 是其記憶體業務中成長最快的板塊:

• 營收翻倍預期: Lam 預計 2024 至 2025 年間,與 HBM 生產直接相關的設備營收將實現超過 100% 的增長。

• HBM3/HBM3e 轉型紅利: 由於 HBM3e 需要更複雜的 TSV(矽穿孔)結構,每片晶圓的蝕刻步驟比上一代增加約 20%。Lam 預測,隨著客戶從 8 層轉向 12 層甚至 16 層 HBM,這將為其帶來持續的「單位營收增長」(Content growth)。

2. 2奈米與 GAA 的早期斬獲

• 研發訂單轉產能訂單: Lam 提到其 Vantier 等新一代蝕刻機台已在主要邏輯代工廠(台積電、三星、Intel)的 2nm 開發線上取得重要份額。

• 關鍵技術突破: 公司強調其「低溫蝕刻 (Cryogenic Etching)」技術在處理 GAA 的 Nanosheet 結構時,能精準控制深寬比而不會造成結構性損傷。

3. 法說會管理層核心觀點摘要

• 「記憶體資本支出尚未到頂」: 管理層認為雖然 NAND 經歷了長期的低迷,但 2025 年開始的 AI 伺服器帶動的高容量存儲需求,將迫使客戶重啟擴產。

• 「服務收入(CSBG)是強大後盾」: 即使新機台出貨因宏觀環境震盪,其售後市場收入仍穩定佔營收 35%-40%,足以支持公司在任何週期下維持研發投入。

投資思考:

根據目前的趨勢,Lam Research 的股價走勢通常領先於業績爆發約 6 個月。

1. 分批布局邏輯: 如果看好 AI 帶動的「算力+存儲」轉型,Lam 是目前大型設備股中,少數同時具備「高成長性 (HBM/GAA)」與「高利潤率售後市場」雙重屬性的標的。

2. 關注對手動作: 接下來可以觀察 ASML 的財報。通常 ASML 的 EUV 出貨量是半導體擴產的「排頭兵」,當 ASML 的訂單量回升時,緊接著就會是 Lam Research 的蝕刻機台進場期。

各大券商分析的三大關鍵論點

A. HBM 的「量價齊揚」

券商普遍認為,市場過去低估了 HBM 對蝕刻設備的消耗量。高盛指出,隨著層數從 12 層推向 16 層,蝕刻的精準度要求呈幾何級數增加,這使得 Lam 的平均售價 (ASP) 與毛利率 有望進一步推升。

B. 中國市場的「脫鉤溢價」

大摩分析提到,儘管美對華限制先進製程,但中國為了實現半導體自給自足,正瘋狂採購用於「成熟製程」與「傳統功率元件」的蝕刻機。Lam 在這一塊的市佔率極高,成為其營收的強大底氣。

C. 2026 營收爆發期

分析師預計,2025 年是「訂單確認年」,而 2026 年將是「營收實現年」。隨著台積電 2nm 正式量產,Lam 作為 GAA 選擇性蝕刻的唯一供應商,其獲利成長率 (EPS Growth) 有望超越同業 AMAT。

3. 投資風險提醒

儘管前景看好,券商也提醒了以下風險:

• 估值倍數 (P/E Ratio): 目前 Lam 的本益比已處於歷史中高位水準,市場已部分反應了 2026 年的利多。

• 地緣政治風險: 若美國進一步收緊對中國成熟製程的設備出口限制,Lam 受到的衝擊會比 ASML 或 KLA 更直接。

如何追蹤「買賣點」:三大指標聯動法

美光買下力積電銅鑼廠、台積電將 2026 年資本支出大幅上調至 520億 - 560億美元,這些都是「確定性極高」的利多信號。

指標一:美光 (MU) 的「設備進場期」

美光買廠(如銅鑼廠)是為了擴張 HBM 與 先進 DRAM 產能。

• 追蹤邏輯: 買廠房只是第一步(土建),對 LRCX 最有利的時機是**「設備移入 (Tool-in)」**。

• 買點信號: 當美光在財報中提到「資本支出由土建轉向 WFE (晶圓廠設備)」或「HBM 產能將在未來兩季翻倍」時,LRCX 的訂單通常已經提前 1-2 季鎖定。

• 領先指標: 觀察美光的股價。通常 MU 領先上漲後,LRCX 會隨之跟進,因為市場會預期接下來美光要花大錢買 Lam 的蝕刻機。

指標二:台積電 (TSM) 2nm 的「結構性轉變」

台積電 2nm 資本支出高達 500 億美元以上,這對 LRCX 是質的飛躍。

• 追蹤邏輯: 2nm 採用的 GAA 結構 是 Lam 的主場。在 FinFET(3nm/5nm)時代,AMAT 佔優;但在 GAA 的「奈米片 (Nanosheet)」蝕刻中,Lam 的市佔率會顯著提升。

• 關鍵買點: 關注台積電法說會中提到的 「2nm 量產進度」。當台積電宣佈 2nm 進入「風險試產」或「產能加速爬坡 (Ramp-up)」時,就是 LRCX 機台大量出貨的開始。

• 賣點/壓力信號: 當台積電表示「2nm 產能已達目標」或「資本支出增長率放緩」時,代表設備採購高峰已過。

指標三:B/B Ratio (訂單出貨比) 與 庫存天數

• 觀察: 蝕刻機是高度耗損品。

• 指標: 若記憶體原廠(三星、美光)的庫存降至歷史低點,且獲利開始由負轉正,這通常是 LRCX 股價主升段的開始。

3. 實戰建議總結

• 目前的利多實質性: 台積電宣布調升資本支出至 $52B 是對 LRCX 2026 年業績的保底。

• 買入策略: LRCX 的 Beta 值較高。當美光財報釋出利多導致記憶體族群大漲,但 LRCX 尚未反應時,通常是極佳的切入點。

• 關注風險: 唯一的風險是 2026 年美國是否對中國成熟製程(DRAM/NAND)設備實施更嚴厲的封鎖,因為這塊是 Lam 目前穩定的現金流來源。

Bosch process (博世製程):

Bosch process 又稱為 深反應離子蝕刻 (Deep Reactive Ion Etching, DRIE)。它是由德國 Bosch 公司在 1990 年代發明並獲得專利的技術,最初是為了製造微機電系統 (MEMS) 感測器。

它的核心邏輯非常簡單卻極其有效:「重複交替」進行「蝕刻」與「沈積」兩個步驟,像「挖隧道」一樣,挖一層、噴一層保護漆,再挖一層。

運作流程的三個步驟(不斷循環):

1. 蝕刻 (Etching): 使用等離子氣體 (通常是 SF_6) 垂直向下轟擊矽晶圓,挖出一個淺坑。

2. 沈積/鈍化 (Passivation): 隨即切換氣體 (通常是 C_4F_8),在淺坑的底部和「側面」噴上一層像特氟龍 (Teflon) 一樣的聚合物保護膜。

3. 再蝕刻 (Re-etching): 再次切換回蝕刻氣體。由於底部的保護膜會被垂直的離子流擊碎,但側面的保護膜會留著,因此蝕刻只會「向下前進」而不會「向左右擴張」。

Bosch Process為什麼這很重要?

如果沒有這個循環,蝕刻會像在水裡滴墨水一樣往四周擴散,挖出來的是一個半圓形的「碗」。有了 Bosch process,才能挖出深度是寬度 50 倍甚至 100 倍以上的垂直深孔。

Lam Research 如何把 Bosch process 做得更強?

雖然這項技術由 Bosch 發明,但 Lam Research 將其推向了半導體量產的極致。「均一性與精準控制」,這正是 Lam 的護城河所在:

• 消除「扇形紋路」(Scalloping): Bosch process 每一層循環都會在側面留下微小的波浪紋(扇形紋路)。Lam 的技術能讓這些循環切換快到以「毫秒」計,將紋路降到奈米級,確保 HBM 的 TSV 通道內壁光滑,方便後續金屬填補。

• 低溫控制 (Cryogenic): 正如先前討論的,Lam 加入了極低溫控制,讓化學反應更精準,避免在挖幾百層樓高的 3D NAND 時,底部孔徑縮小(即所謂的「蝕刻偏移」)。

• 高良率的均一性: 在 12 吋晶圓上,中心點跟邊緣點挖出來的洞必須一模一樣深、一樣直。這就是Lam 能贏得客戶青睞的「硬實力」。

HBM擴產的商機:

• HBM 的產能大幅拉高: 因為 HBM 每一層都要鑽幾千個 TSV 孔,層數越多,對這種「蝕刻+沈積」循環機台的需求就呈線性增長。

• 先進封裝: 先進封裝中的「中介層 (Interposer)」也需要大量這種深孔技術。

• 馬來西亞與全球產能: 由於這項技術現在是 AI 晶片的「標配」,Lam 必須在全球瘋狂擴產。

💡 總結與下一個觀察點:背面供電

Lam Research 的這些蝕刻機台,在轉向 2nm 的「背面供電 (Backside Power Delivery)」技術中,扮演關鍵角色,這也是另一個技術爆點。

關於 2nm 以下製程的「背面供電 (Backside Power Delivery Network, BSPDN)」,這確實是 Lam Research (LRCX) 在繼 GAA 之後,另一個被市場高度期待的技術爆點。

簡單來說,如果 GAA 是改變了「電晶體」的結構,那 背面供電 就是改變了整個「晶片的水電配置」。

以下為Lam 在這項技術中的關鍵角色:

1. 什麼是「背面供電」(BSPDN)?

傳統晶片像是一棟房子,「訊號線」跟「電源線」都擠在天花板(晶圓正面)。當電路愈來愈密,天花板塞不下,導致電源傳輸效率變差(電壓降 IR Drop 問題嚴重)。

• 解決方案: 把電源線全部移到地板(晶圓背面)。正面專門走訊號線,背面專門走供電線。

• 優勢: 晶片可以再縮小 15-20%,效能提升,且電力傳輸更直接。

2. Lam Research 的核心角色:極限挑戰

這項技術對「蝕刻」與「沈積」提出了變態級的要求,這正是 Lam 的主場:

A. 奈米矽穿孔 (nano-TSV) 的蝕刻

要讓背面的電接到正面的電晶體,必須打穿整個矽基板。這些穿孔 (Vias) 的直徑只有 100-500nm。

• Lam 的重要性: 需要極高精度的 Bosch Process 進化版。Lam 必須確保在打穿矽層時,孔洞非常垂直且不傷及正面的電晶體元件。

B. 晶圓極致減薄與「Via Reveal」(穿孔顯露)

為了讓背面導電,晶圓必須被磨到極薄(剩下幾微米)。

• Lam 的角色: 磨薄後,需要用「化學蝕刻」精準地把埋在裡面的 TSV 頂端「露出來」。如果蝕刻過頭,電晶體會壞掉;蝕刻不足,電路就不通。Lam 的高度選擇性蝕刻 (Selective Etch) 是目前唯一能穩定控制良率的方案。

C. 機械應力管理 (Stress Management)

根據 Lam 內部的研究(Semiverse Solutions),背面供電會對 GAA 電晶體產生巨大的「應力」,導致電晶體效能偏移。

• Lam 的解決方案: Lam 透過其沈積設備,在背面鋪設特殊的薄膜材料來「抵消」這種應力,確保晶片不會因為背面改裝而「折壽」或變形。

3. 對 Lam (LRCX) 營收的實質貢獻

進入 2nm 以後,並非所有設備商都能分到這塊餅:

• 步驟增加: 導入背面供電會增加約 15-20% 的蝕刻與沈積步驟。

• 獨佔紅利: 由於這項技術涉及大量「矽穿孔」與「材料應力補償」,這原本就是 Lam 的強項(承襲自 3D NAND 與 HBM 經驗)。市場預期 Lam 在這部分的 SAM (可參與市場規模) 會比 FinFET 時代大幅擴張。

💡 「全球擴廠」與「產能互相支援」,

1. HBM 需求 消耗了大量現有的 TSV 蝕刻產能。

2. 2nm 背面供電 將在 2026 年全面爆發,這需要全新的、更高等級的機台。

3. 地緣政治考量 讓跨國客戶希望在台灣、美國以外,有像馬來西亞這樣穩定的生產基地。

小結:Lam Research 目前就像是在幫全球最強的晶片「鑽最深的孔、鋪最細的電線」,「堆疊與背面整合」才是未來。

以上資訊,純粹供參考,最近LRCX已自谷底大漲50%,投資前請判斷風險,自己決定做法,自己負責盈虧。

買對價格,不如買對股票,400元買TSMC覺得貴,900元買TSMC覺得貴, 1200元買TSMC覺得貴,1700元買TSMC肯定"現在"不便宜,回頭看,才發現輕舟已過萬重山,TSMC只是站在趨勢上,所以時間軸放長後,景觀大不同。

趨勢選股,站穩台股,放眼世界。

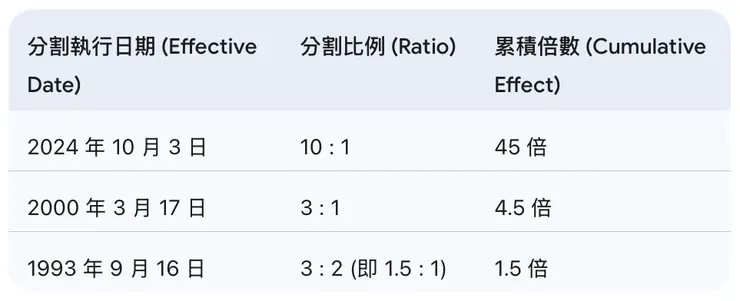

LRCX 股票分割紀錄表

關鍵紀錄說明:

1. 2024 年的 10:1 分割:

• 這是 Lam 歷史上規模最大的一次分割。在分割前,LRCX 的股價曾一度飆升至 $1,000 美元 以上,這對一般散戶或員工持股計畫來說門檻過高。

• 分割後,股價降至約 $80 - $100 美元 區間(視當時市價而定),大大增加了流動性。

• 這次分割同時伴隨著 100 億美元的股份回購計畫,顯示公司對未來現金流極具信心。

2. 2000 年的 3:1 分割:

• 發生在「網路泡沫」的高峰期。當時半導體與科技股估值極高,LRCX 為了讓交易更活絡而進行分割。隨後經歷了長達十幾年的產業調整,才迎來這幾年的 AI 大爆發。

3. 1.5 : 1 (3 對 2) 的特殊比例:

• 這是早年較常見的分割比例,代表每持有 2 股會變成 3 股。

總結

如果在 1993 年第一次分割前持有 1 股 LRCX,經過這三次分割後,您現在會擁有 45 股。