在財報分析與產業研究中,「存貨」與「合約負債」是觀察企業未來營收動能的兩大關鍵指標。

這兩者分別代表了企業「準備好了沒」以及「訂單接了多少」

如果搭配毛利率連續兩季與營收持續年增的成長指標,那就都不一樣了。

想像你經營一家高檔私廚,就像是這間店不僅生意爆單、備貨充足,而且賺錢效率越來越高。

1. 合約負債:預付定金的客人(未來的營收)

就像是有大批客人為了吃你的私廚,已經先付了訂單定金,排隊等著下個月來用餐。

這是「穩賺」的指標。這筆錢現在雖然在口袋(負債),但只要你把菜做出來,它馬上就會變成營業額。合約負債越多,代表排隊的客人越多。

2. 存貨:廚房滿滿的高級食材(準備發貨)

為了應付排隊的客人,你已經買好了滿冰箱的高級和牛與龍蝦。

這代表你已經「準備好了」。如果客人很多(合約負債高),但冰箱是空的(存貨低),你根本出不了貨;現在兩者同步增加,表示訂單跟產能都到位了。

3. 毛利率連續兩季增加:廚師手藝變強、成本控制變好

以前你要用兩斤肉才能做出一盤好菜,現在你技術提升、浪費減少,或者因為你名氣大,客人願意付更高價。

雖然生意變大,但你不是靠「削價競爭」來的。連續兩季增加,代表這家公司的產品競爭力在提升,或者是規模經濟發揮作用,讓每一塊錢的營收裡,能留下的毛利越來越厚。

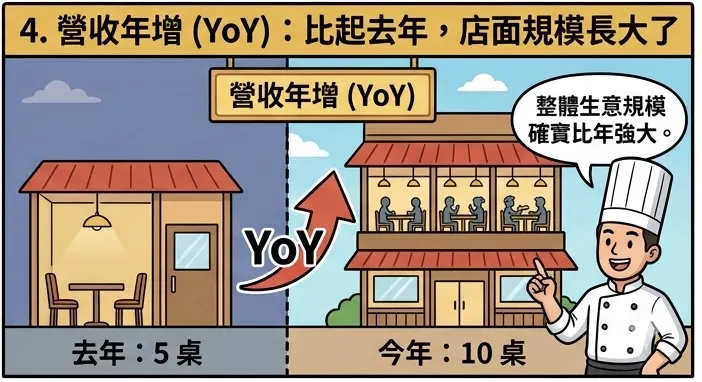

4. 營收年增 (YoY):比起去年,店面規模長大了

去年這個月你一天只能接 5 桌,今年現在一天能接 10 桌。這確認了公司的成長格局。不是只有小打小鬧,而是整體生意規模確實比去年強大許多。

綜合起來看:這就是「質」與「量」的黃金交叉

這四個指標同時出現,對投資人來說就像看到以下劇本:

- 量大: 今年比去年生意好得多(營收年增)。

- 訂單滿: 未來幾個月的位子都被訂光且付錢了(合約負債增加)。

- 料夠: 為了這些訂單,原料已經買好準備開工(存貨增加)。

- 更賺錢: 每一桌菜賺的比去年多,且越來越多(毛利率連兩季升)。

這通常是一間公司進入「高成長循環」的訊號。它不僅接到了更多訂單,而且這些訂單是「好賺的訂單」,且公司有足夠的資源(存貨)去消化這些需求。

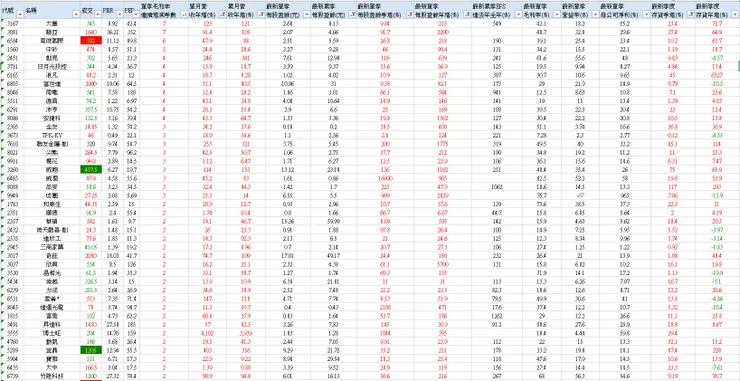

透過篩選的觀察到這些公司在這一季2025Q4財報都還表現得不錯

其中這一間公司一直在進步

合約負債增加189.46%

存貨季增增加23.42%

毛利連續增加6季

營收持續年增,2月年增123.01%

而這家公司之前有分享過,透過健檢的方式來看看公司是不是有機會繼續成長

大量科技(3167)

是一家CNC設備製造商,主要應用於PCB 後段製程之裁切成型、PCB 前段之鑽孔製程、手機/平板電腦/數位相機等觸控保護面板(壓克力或玻璃材質)之銑削及研磨機台、半導體檢測機台、小型物件的雕銑與切削加工機台,公司具有CNC控制器自製能力,幫助客戶從事自動化生產。2017年成立半導體事業部,先後取得台灣與中國半導體大廠的合格供應商代碼,順利切入半導體產業。

主要產品與服務:

- PCB產業應用:

- PCB多軸鑽孔機

- PCB多軸成型機

- 鑽針研磨機

- X-Ray鑽靶機

- 自動化機台

- 半導體產業應用:

- 檢測設備

- 量測演算模組設備

工廠位於台灣八德廠、楊梅廠、中國南京廠、中國漣水廠,並與日商SAKI合資代工生產半導體使用的AOI檢測機台;目前客戶以中國PCB廠商為主,台灣、日本廠商為輔。

主要原料:主軸、鑄件、鈑金件、驅動器/伺服馬達、滑軌及螺桿。

產銷狀況:所生產之產品,屬高單價之專業機器設備,客戶都按年度提昇產能及汰舊換新計畫採購設備,一般而言,只有經銷商有經常性的訂單,餘交易金額通常隨客戶擴充產能或汰舊換新之計劃而定。

同業包括:恩得、東台、德國SCHMOLL、中國大族激光等。

合約負債:排隊定金多到「交期排至10月」

法說會實況: 公司表示訂單非常滿,「訂單不是問題,是產能要跟上」。2026年訂單已滿,甚至有客戶在預訂2027年的產能。

財報解讀: 這預示著大量科技的「合約負債」正處於高位或持續攀升。客戶為了確保能拿到 Rubin 世代所需的精密背鑽設備,必須先下單鎖定產能。

關鍵點: 交期從正常的2個月拉長到6-7個月(排到9、10月),這代表未實現營收(合約負債)蓄水池極深。

存貨:積極備料與擴產「滿足350至400台產能」

法說會實況: 南京新廠啟用,人力正在培訓,月產能目標從350台提升至400台。此外,為了應付高階訂單,公司將低階機型外包,騰出空間生產高毛利機台。

財報解讀: 為了應對下半年的出貨高峰(特別是 TM4 新機型),公司的「存貨」勢必會增加。這些存貨不是滯銷,而是「為了兌現合約負債而準備的糧草」。

毛利率連續增加:高階產品佔比從 10% 拉高至 30%

法說會實況: 去年毛利率提升至 39%,主因是高階產品增加。財務長明確提到:「毛利率在高階產品增加之下大幅提升」。

財報解讀: 質的改變 以前賣的是普通鑽孔機(紅海市場),現在賣的是具備專利、業界最高精度(正負 2)的 TM 系列(藍海市場)。

定價權: 總經理提到 TM4 新機型有「提價空間」,這就是毛利率能持續走揚的動力來源。

2025年毛利率達39.17%

營收年增:從 26 億翻倍至 50.77 億

法說會實況: 2025 年營收較 2024 年大幅成長(YoY 成長近 95%)。

財報解讀: 這是「量」的展現。代表公司已經成功跨越了研發期,進入規模化量產階段。營收翻倍通常代表產品打入了主流供應鏈(如法說會提到的 Tier 1 晶圓代工廠與 NV Rubin 世代板廠)。

而2026年2月累積營收已達121.23%

那透過比喻

這家公司可以跟一開始的私人訂製餐廳來做一個相似點的比較

法說會提到「出貨到認列營收約 3 到 6 個月」。這意味著:

- 現在(3月)看到的強勁訂單與存貨,會反映在 Q3 到 Q4 的營收。

- TM4 的出貨時點(預計 Q3)將是毛利率是否能再衝一波的觀察重點。

營業利益

營業利益是公司營業收入扣除營業成本與營業費用後的獲利。代表本業真正賺到的錢。

營業利益率

營業利益率=營業利益÷營收。 意義:營業利益率進一步扣除了營運過程中的各項費用,是公司本業經營效率的體現。它能夠反映出企業在控制費用、擴張規模、維持營運槓桿等方面的能力。

重新整理一下公司的近況

大量科技(3167)受惠AI驅動的高階PCB背鑽需求暴衝與南京廠擴產落地,營收與毛利曲線同步抬升、營運槓桿快速放大。

產能與出貨節奏成關鍵拐點

南京新廠投產後,月產能由250台拉升至約300台,含外包最大產能達350台,正推進往400台;訂單交期排程至2026年9-10月。背鑽機2025年出貨約485台,2026年目標600台以上,產能緩解帶動交期、出機數與認列速度加快,支撐2026年營收逐季走高。

高階產品結構提升驅動毛利與EPS

高階CCD背鑽機已占營收約五成並續升,PCB/半導體營收比維持約9:1;半導體量測與AOI切入SoIC、CoPoS等高ASP應用,產品組合持續優化。2025年毛利率約39%,2026年有望朝40%靠攏;法人預期2026年營收高雙位數至翻倍區間、獲利同步翻倍,具賺逾1.5個股本實力。

最新 2026 年 3 月說法進一步指出 PCB 設備訂單能見度已達 2026 年第三季,且整體訂單交期排到 2026 年 9~10 月,反映 AI 高階 PCB 投資週期仍在持續拉長。

高階 AI PCB 對背鑽機需求持續提升、加上先進封裝 SoIC/CoPoS 量測設備 ASP 較高,有利產品組合優化與毛利率提升,支撐 2025~2026 年毛利率從 38.8% 進一步向 40%~43% 升級的預期。

整體來看,近期最明顯的變化,是從「高雙位數成長」預期上修為「營收與獲利挑戰倍增」,以及產能目標從每月 250 台,接連調升至 300、350,並規劃向 400~500 台邁進,顯示公司對中期 AI 相關設備需求極具信心。

投入資本報酬率

資本報酬率

資本報酬率 = 稅後純益 ÷((本期投入資本 + 前期投入資本) ÷ 2)。表示公司運用投入資本創造獲利的能力。數字越高,代表資金使用效率越好,為股東創造更高回報。適合評估整體經營績效。觀察ROIC時,要留意一次性業外因素所導致的報酬率提升。

ROE(股東權益報酬率)與ROA(資產報酬率)的趨勢向上,代表公司價值性越高。

因為營收成長毛利增加及營益率同時上升,也使公司獲利再創新高,2025年達8.13元

獲利年增219.05%

顯示公司在本質上已產生質變