⚓ 【大航海時代 2.0】

航海王圖藏天機,一年漲跌各分飛。長榮穩健法人愛,陽明槓桿短線催。

萬海近洋跟風走,紅海封鎖莫亂推。

油價百元防線緊,資金避險看誰威。

________________________________________

💻 週一開盤雖然受美股慘跌壓力,但地緣政治引發的「大航海時代 2.0」卻正如火如荼上演。

霍爾木茲海峽攔截油輪,紅海危機被迫長期化,這場能源與運力的拉扯,究竟誰能笑到最後?

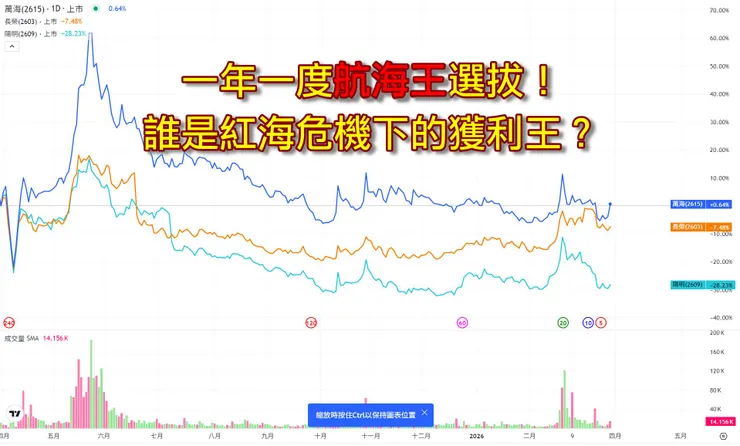

「貨櫃三雄一年股價對比圖」,認清這三檔股票不同的DNA:

📈 1. 長榮 (2603):穩健型龍頭,法人避風港

• 圖表判讀: 橘色線。相較於去年的波濤洶湧,長榮近半年的走勢明顯趨於「穩健」。這代表大量長線法人(ETF、投信)資金進駐,將股價支撐在 $205-$220 區間。

• 長榮是歐洲線佔比最高的公司。當繞道好望角導致艙位大縮減時,長榮的受益程度是「綜合性」的首位。這是一檔適合長期持有、領高股息的慢牛股。

🚀 2. 陽明 (2609):高槓桿與短線爆發力首選

• 圖表判讀: 青色線。看那在去年中猛烈衝高後,又急速腰斬的走勢,這就是陽明的特性。雖然歐洲線營收佔比達 30%-40%,對運價(SCFI)極度敏感,但它也深受短線散戶與當沖客喜愛。

• 趨勢確立時,陽明單季獲利跳升百分比通常高於長榮,容易成為「漲幅領頭羊」。低單價優勢讓它成交量能隨時爆發。適合喜歡槓桿、追求短線彈性的博弈型投資者。

連動跟漲指標:萬海 (2615)

• 圖表判讀: 藍色線。過去一年萬海積極開拓美西,但在這波「紅海封鎖」利多中,它是受惠於「溢出效應」。表現通常落後於長榮與陽明,屬於「跟漲」性質。

📌 補充:油價與航運的「共生與對抗」邏輯

大家在看這張圖時,必須同時把布蘭特原油(Brent)的走勢放進腦海。目前油價衝破 *$105$* 美元,這對貨櫃三雄的影響有兩個層次:

1. 燃油成本的直接衝擊(變動成本增加)

重油支出: 燃油成本約佔航運公司總營運成本的 20% 至 30%。當油價從 $80$ 衝到 $105$ 以上,代表每趟航行的固定支出大幅墊高。

繞道效應: 紅海封鎖迫使貨輪繞道好望角,航程增加約 10 至 14 天。這意味著單趟航行的油耗量激增。

2. 附加費的轉嫁機制(BAF:燃油附加費)

轉嫁能力: 這是判斷航運股是否「利空出盡」的關鍵。在運力供過於求時,油價上漲會吃掉毛利;但在目前「繞道導致艙位稀缺」的背景下,航商擁有更強的議價權(Pricing Power)。

營收保護: 透過調整 **BAF(Bunker Adjustment Factor),航運公司能將部分油價漲幅轉嫁給貨主。因此,當油價上漲伴隨運價指數(SCFI)同步噴發時,市場解讀往往是「利多」大於「利空」。

3. 節能船隊的隱形紅利

長榮 (2603) 的優勢: 在高油價時代,長榮擁有大量配備脫硫塔(Scrubber)的節能大船,這讓其單箱位成本(Slot Cost)明顯低於依賴租船或舊船的對手。

競爭門檻: 當油價越高,長榮與競爭對手的毛利差距就拉得越開。