20260320發文:參考信驊模式,分析新唐未來預估獲利及目標價

當時股價在109元,股市也還在戰爭的影響之中,

經過了一陣下跌盤旋之後,

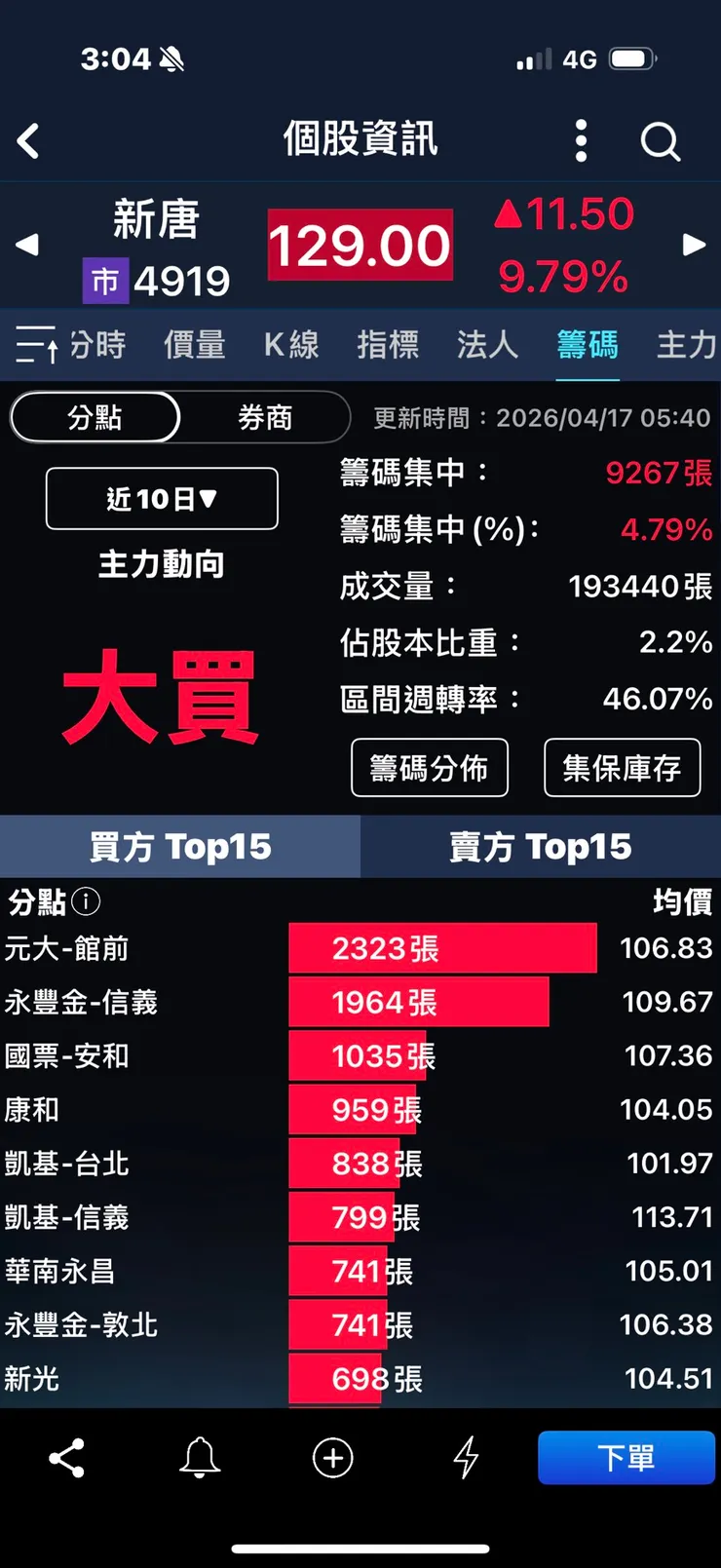

新唐4/17漲停鎖死,

創新高來到129元,

分析如下:

壹、三個原因漲停創新高:

一、籌碼推動:近10日買超9267張 。

二、MCU產業復甦:MCU產業經歷2年去庫存,2026開始回升,中國價格競爭趨緩,客戶回流 ,研判從產業谷底開始上升,也是股價容易上漲的階段

三、BMC題材爆發:BMC(基板管理控制器、或稱遠端伺服器管理晶片,Baseboard Management Controller SoC,BMC SoC)目前已成功已打入2家CSP(雲端)客戶,開始出貨,並包含ASIC伺服器專案,預期在2026年對業績做出貢獻。

新唐從「傳統MCU」轉向近年資本市場最熱門的「AI伺服器供應鏈」。

貳、潛力股邏輯:

一、虧轉盈轉機股:

2025 EPS仍虧損,2026開始回升。

二、 產品結構升級:

原本產業:MCU(低毛利、競爭激烈)

新產業:

(一)BMC(AI伺服器管理晶片)

(二)車用IC(高毛利)

(三)電池管理IC(BMIC)

(四)從消費電子 轉為 AI /車用

參、未來展望與估值分析:

BMC:

- AI伺服器必備晶片

- 客戶:CSP(雲端大廠) ,含ASIC專案。

- 成長性:⭐⭐⭐⭐⭐

1.目前,全球第一大BMC廠為信驊,而信驊股價已來到14000,市場給予超過50倍的本益比。

2.如果新唐能參考(不敢說複製)信驊模式,股價將重估。

3.新唐的產業競爭分析:

(1)產業地位:BMC世界第一是信驊,市佔率超過7成,新唐第2,市佔約10~15%。

(2)研發能力:新唐併購 Panasonic 半導體(NTCJ),整合其研發能量,在通用伺服器與特定雲端服務供應商(CSP)具有高市佔率。

(3)新唐的 BMC 晶片以整合度高、功耗控制佳著稱。

(4)隨著 AI 伺服器平台需求爆發,其結構複雜,需要更強大的 BMC 來監控電力、溫度及執行安全驗證。新唐最新的 NPCM800 系列採用更高階的 ARM 核心,性能大幅提升。

(5)新唐積極導入 PFR (Platform Firmware Resilience) 韌體保護技術,這在當前強調網路安全的資料中心環境中是標準配備。

4.新唐 Hydra 系列:

(1)Hydra 系列是新唐針對次世代資料中心、AI 伺服器及邊緣運算所開發的高階 BMC產品線。是新唐搶攻 ASIC(特殊應用積體電路)伺服器訂單的核心武器。

(2)Hydra 系列相較於傳統 BMC,強化了「安全」與「高速遙測」兩大功能。

5.Hydra 系列對「ASIC 訂單」的實質幫助:

(1)迎合 CSP 廠商「去中心化管理」需求:

目前的頂級雲端服務供應商(CSP,如 Amazon, Google)越來越多開發自家AI ASIC。這些廠商不希望完全受制於 NVIDIA 生態系。新唐的 Hydra 系列提供高度客製化的韌體開發彈性,讓這些 CSP 廠能將自家監控算法寫入 BMC,對於自研 ASIC 的客戶極具吸引力。

(2)ASIC 機櫃中 BMC 使用量倍增

ASIC 伺服器架構(機櫃級運算)中,管理邏輯變得非常複雜,運算節點 (Compute Node) 需要 BMC,ASIC 擴充板 (Accelerator Tray) 本身也需要專門的管理晶片。新唐 Hydra 系列的低功耗與高整合度,使其非常適合放在 ASIC 擴充板上,這直接增加了單一機櫃對新唐晶片的採購數量。

(3)協助客戶通過安全驗證

現在的大型資料中心對安全性(Cybersecurity)要求極高。ASIC 研發廠商若選用已整合 RoT 安全功能 的 Hydra 晶片,可以大幅縮短其伺服器系統通過美國或歐洲安全標準認證的時間。這對 ASIC 廠商來說,新唐不只是提供零件,而是提供了「合規解決方案」。

(4)與龍頭信驊 (ASPEED) 的競爭態勢:

- 信驊擁有極高的市佔率,新唐則透過 Hydra 系列在 ASIC 市場展現「差異化」競爭力.

- 信驊 (ASPEED): 強項在於標準化程度極高,是業界的「標準配備」。

- 新唐 (Nuvoton Hydra): 強項在於安全性整合與彈性客製化。

- 許多開發 ASIC 的廠商為了不被單一供應商鎖定(Vendor Lock-in),且如果需要更深度韌體修改權限時,可以考慮新唐客製化的方案。

5.未來觀察指標:

新唐的Hydra 系列 是否成功取得CSP 的 AI 機櫃訂單,例如 Amazon Web Services、Microsoft Azure、Google Cloud等美系大廠。

6.2026~2027 EPS與股價推估

2026 EPS:

- 保守:估約 0~0.5 元。

- 樂觀:估約1.5~2.5 元(若BMC爆發)

2027 EPS:

在BMC佔比 > 40%,AI營收爆發的前提下,