美元自1913年以來已貶值96%。不是市場預測錯,是大家選擇相信了同一句話。|

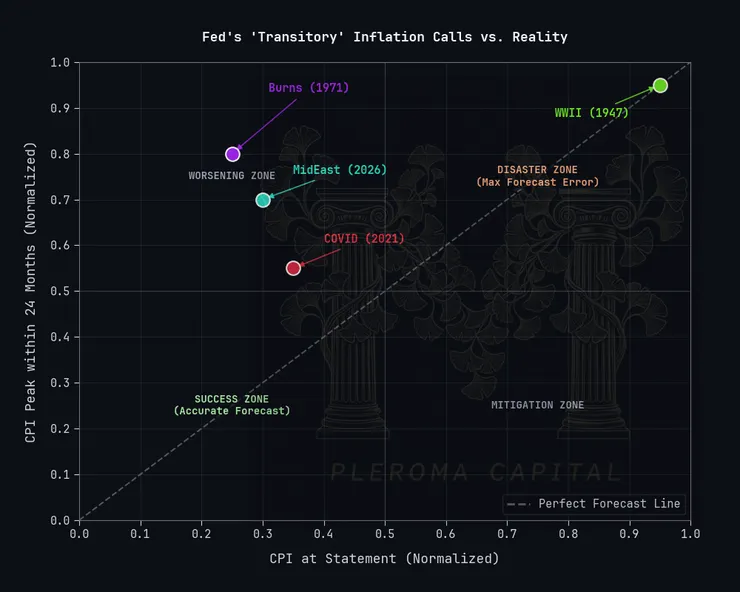

1947年,美國通膨衝到20%。聯準會說:暫時的。 1974年,石油危機引爆停滯性通膨。聯準會說:暫時的。 2021年,疫情後物價全面上漲。聯準會說:還是暫時的。

現在是2026年,中東局勢升溫,能源成本開始滲透進每一個產業。一年期通膨預期從3月的3.8%,在4月已跳升至4.8%,創下單月最大漲幅之一。

你猜聯準會會說什麼?

1946-1948

通膨退了,但用的是最髒的方法

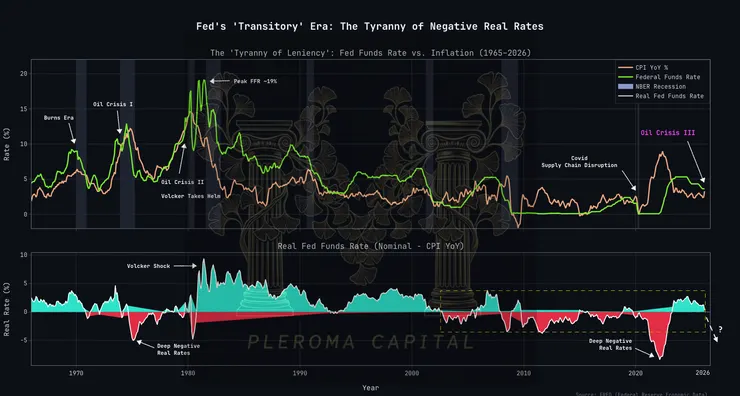

二戰結束,供應鏈一片廢墟,壓抑多年的需求在一夕爆發。1947年3月CPI年增率衝到20.1%。

聯準會說暫時——技術上沒說錯,通膨最後確實退了。但很少人提到退場的方式:貨幣供給被強制緊縮,實質利率暴衝,美國直接掉進1949年的衰退。通膨不是被管理好的,是被一場衰退活生生清洗掉的。

這個「成功」沒有人敢複製,因為代價是讓整個經濟先死一次。

今天沒有任何民選政府能在選前讓經濟硬著陸還全身而退。1946年的解方,已經永遠從政策選單上消失了。

1970年代-

當官員開始自己修改通膨定義

這才是真正值得細看的案例。

聯準會主席Burns不是無能,他是聰明的錯誤。他認為這波通膨是成本推動的,不在貨幣政策的射程內,所以沒有積極應對。但他做了一件更離譜的事——把CPI裡65%的項目標記為「暫時性」,對外宣稱只有剩下35%算真正的通膨。

換句話說,他改變的不是政策,而是定義。

薪資漲,物價漲,薪資再漲。當央行告訴市場「這不算通膨」,市場就停止相信央行。之後的劇情大家都知道:Volcker把利率拉到22%,製造一場衰退,才殺死15%的通膨。代價是一個失落的十年。

真正的教訓不是「要早點升息」,而是:一旦央行開始修改定義而不是解決問題,公信力的崩潰就已經開始倒數了。

2021-2023

學歷最高的一群人,輸給了活過通膨的老人

芝加哥聯準會研究顯示,疫情期間專業經濟學家的預測誤差是過去的三倍。不是因為他們不夠聰明,而是所有模型都在過去二十年的低通膨環境裡訓練出來,遇上真正的供給衝擊,直接失靈。

但有一群人猜對了。

不是有超級電腦的博士,是60歲以上、親身活過1970年代的普通人。他們在2021年就開始提高通膨預期,不是靠模型,是靠身上的疤。年輕世代繼續相信低通膨是常態,然後被市場教了一課。

這件事讓人不舒服,但邏輯很清楚:模型學的是規律,疤學的是例外。當例外發生的時候,疤贏。

2026年

這次的死局,歷史上沒有劇本

中東升溫,燃料成本已滲透進塑膠、肥料、所有石油相關產品。市場幾乎全部押注降息,持反向觀點的人孤立無援。

但這次有個過去從未存在過的束縛。

公眾持有的聯邦債務已超過31兆美元,年度利息支出逼近1兆美元。每升息一碼,財政痛苦立刻放大。這不是Burns面對的困境,也不是Volcker面對的困境——那個時代的政府還有升息的財政空間。現在的聯準會同時被兩條繩子綁住:債務不讓它大幅升息,通膨不讓它輕易降息。

這個死局沒有歷史劇本可以參考。

我的判斷是:聯準會最終會選擇容忍通膨,而不是冒著財政危機的風險大幅緊縮。這不是預測它會做對的事,而是預測它會做政治上更容易的事。結果就是通膨在高位盤整的時間,會比市場現在定價的更長。

當所有人站在同一邊押降息,共識一旦崩潰,行情的反應會非常暴力。

最後

自1913年以來,聯準會從未準確預測過任何一個通膨轉折點。不是因為它不夠聰明,而是通膨預期有自我實現的力量——說「暫時」,市場就定價「暫時」;賭注失敗的時候,崩潰速度遠快於建立的速度。

1970年代有疤的人在2021年猜對了,不是因為更聰明,是因為他們不再相信「這次不一樣」。

現在的問題不是通膨會不會回來,而是:你的資產配置,是為低通膨設計的,還是為高通膨設計的?

你現在持有的資產裡,有幾成是抗通膨的?留言告訴我,我們來聊聊。

每週一篇宏觀視角,追蹤不錯過。

本文觀點僅供參考,非投資建議。投資前請做足功課或諮詢專業人士。