蟬の「親兄弟、明算帳」偉大宣言

- 凡蟬頭發行的本專題文章「親兄弟、明算帳」,未來都將移往「不知雪的沙龍」的《蟬的財經小學堂》,請連結進行追蹤。

- 至於蛙頭發行者「人間自有真情在」永遠對蛙友免費開放。

萬海航運是《乘風破浪》的姐姐?

《乘風2026》是芒果TV推出的女性音樂競演真人秀,屬於《乘風破浪的姐姐》系列,王心凌復活大戲是第三季,目前則是第七季,共邀請了33位年齡在30歲左右及以上的女藝人參與。

台灣被邀出席歌手:蕭薔、范瑋琪(美)、徐潔兒、曾沛慈、江語晨、難得『國台辦』還發文祝福,應該是呼應「十大惠台政策」,同意台灣影視作品引進,也就是允許合格台灣電視劇、紀錄片及動畫片在陸平台播出。

恭喜王心凌「乘風破浪」成功!有各位男性讀者的支持,呃,蟬說他的專欄不能寫歌詞,但沒說不能看美女,當然不是「Bye 2」范范,你說「Bye 2」沒有她呀!請用台語理解看看……

《乘風破浪》本來就跟航運有關,出處是《(南朝)宋書。宗愨傳》,是場豪情壯志的宣言。

(宗)愨年少時,(宗)炳問其志,愨曰:願乘長風破萬里浪。

但眾所熟悉的 應是唐代李白《行路難》,那個千古名句「長風破浪會有時,直掛雲帆濟滄海」,這兩年咱不推薦貨櫃航運,有位讀者上個月貼了這則新聞,希望咱能解惑,當時本蛙刪除曾說,不推薦的股票不討論,以免給其他讀者誤導,但日後會給完整的答覆,本篇用以實現收承諾。

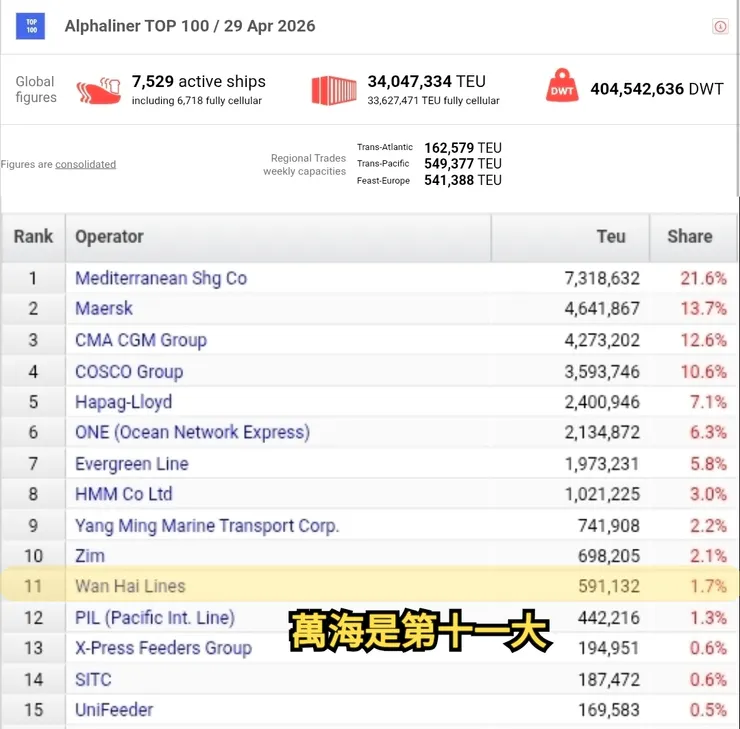

全球前九大貨櫃航商2025年獲利率萬海居冠 今年變數多業績難料 2026年03月26日

小心媒體片面的利多/利空訊息,其實只是主力的付費廣告

根據Alphaliner數據,2025年全球前九大貨櫃船公司(龍頭地中海航運非上市公司)獲利年減57.36%,我國貨櫃三雄萬海航運(2615)獲利率23.7%排第一,長榮海運(2603)19.6%居次,陽明海運(2609)9.1%排第六。

是不是開始與有榮焉,果然這產業是「台灣之光」,如果你到cMoney逛一圈,各家貨櫃航運的「寫手」,極盡誇張之能事,歌功頌德的讓你以為,台積電是三家貨櫃航運公司的小弟。

你可知這裡頭有多少投資分析的笑話嗎!?

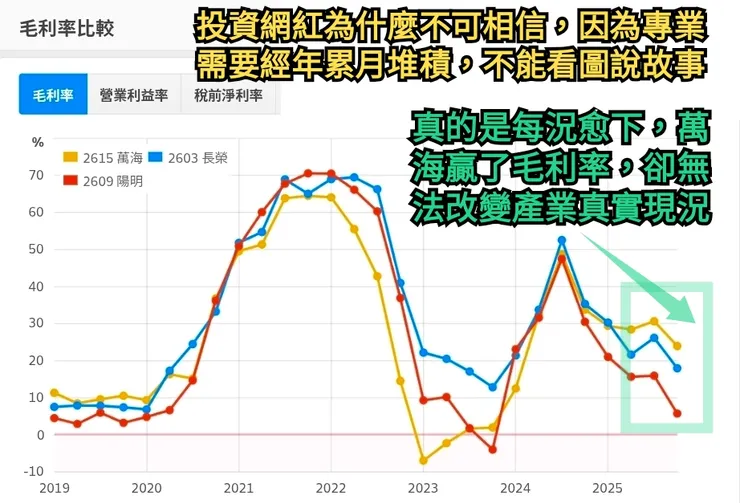

- 這是個每況愈下的產業,就算搶到第一名,不代表具有投資價值。

- 資料的分析有問題,萬海規模排名第十一,根本不是比較統計的對象。

所以引述的這篇文章根本不存在或是張冠李戴

這種新聞就是「量身訂做」的,所以連貨櫃航運每況愈下都不管,萬海規模排名都搞錯,也能寫出一篇「業配文」。

這就是為什麼總是提醒各位,不是有新聞就是真相,「財經媒體」可能拿錢寫「業配文」,「投資網紅」及「股市寫手」可能直接或間接收受主力利益。

季度資料和年度資料如果一一對照,很容易找到成長或衰退趨勢

近期寫過一篇文章,探討利用時間序(不同時間刻度),以記憶體產業為例,可以比較出個股股價合理性。

20260427台股「入陣曲」再度響起~股市負面消息像「蘭陵王」的面具,或許之下是不世美男子,但可能真相是比面具還醜

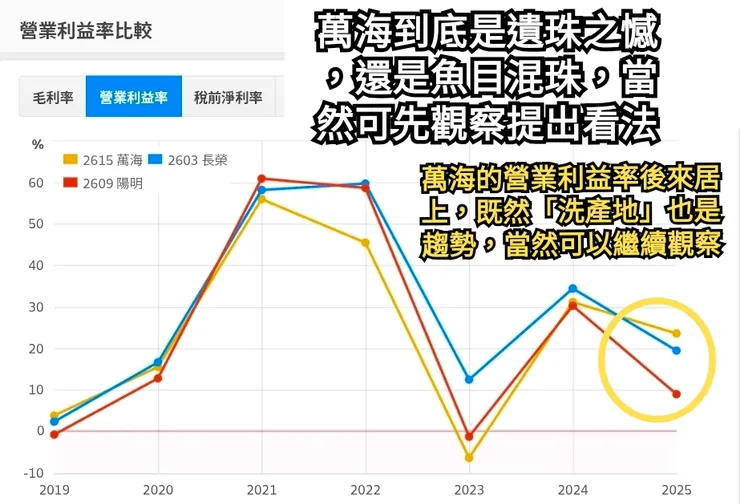

現在再教各位一個技巧,利用年報及季報差異性,可以看出整個產業及個股發展趨勢,通常是用營運三率為準。

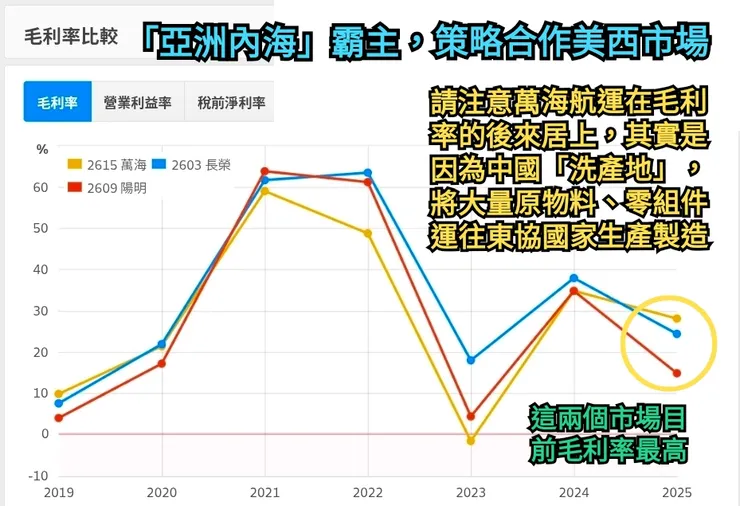

- 從毛利率分析可以看出,目前貨櫃航運產業正下行循環。萬海之所以相對突出,其實是幫忙中國「洗產地」。若是美國推出新政策圍堵,那麼這個優勢可能瞬間消失。

當然傻瓜青蛙不會空口說白話,中國正利用東協國家「洗產地」,自然需要大量的貨櫃運輸,而萬海營收比重將近55%來自這些航線。

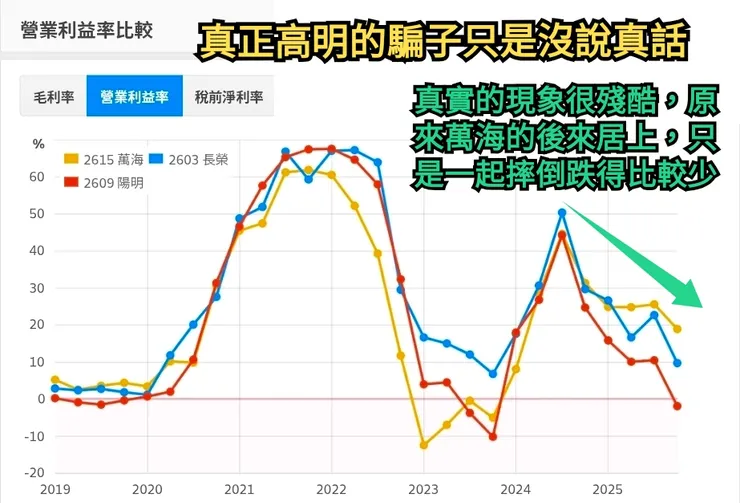

- 從營業利益率分析可以看出,目前貨櫃航運產業正下行循環,更糟糕的是本業獲利率,一季比一季差,最差的陽明已經開始虧損,而萬海只是慘勝,不過是別人衰退更多,未來可能步入後塵。

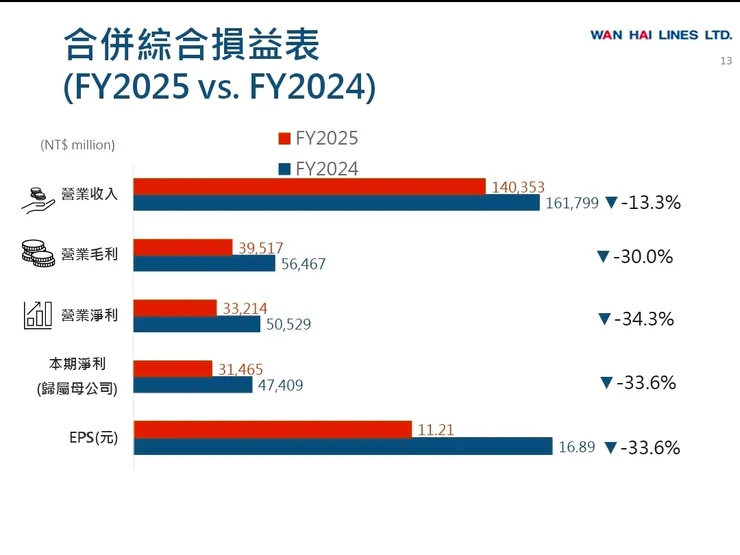

要證據當然給你證據,連萬海自己的法說會資訊,都顯示目前的發展與展望,都還在持續衰退當中。

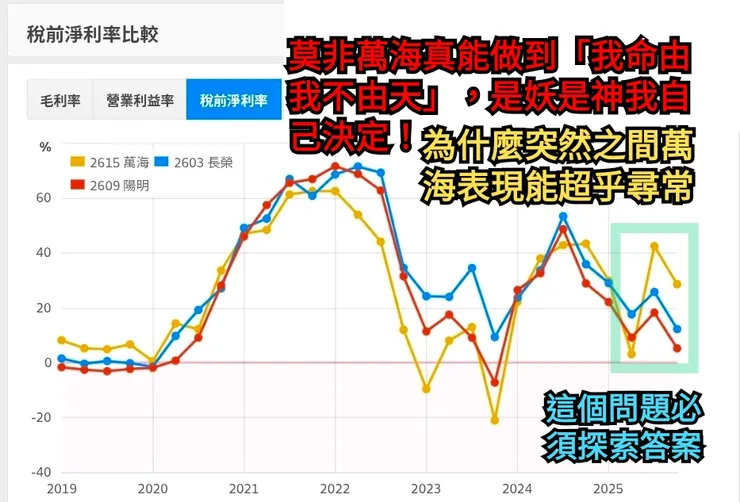

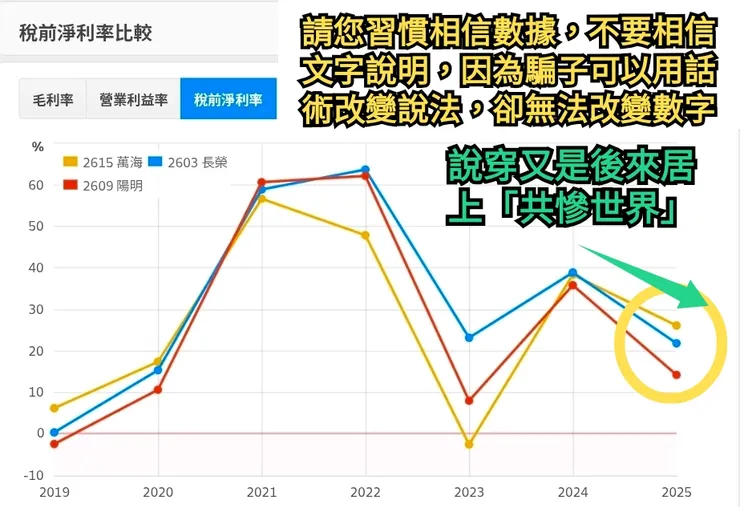

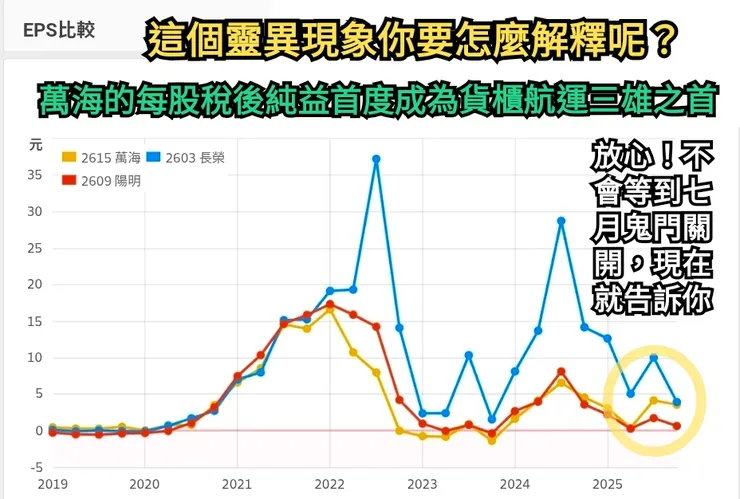

- 從稅前率分析可以看出,目前貨櫃航運產業正下行循環,三家公司一直都是如此,為什麼去年下半年,萬海在稅前純益率,會突然旱地拔蔥,一定是業外因素!

而且這個業外因素的規模不小,居然可以讓萬海航運,稅後的EPS打破長期趨勢,成為參加貨櫃航運之首,這也是讀者當時的疑惑,那麼就由傻瓜青蛙細說分明!也順便解釋萬海近期股價的相對強勢。

從「時間序分析」角度來看,萬海營運好卻只是抗跌,無法逆勢上漲

太短期的股價波動沒有意義,那麼就採取一個月、六個月、一年作為「時間序分析」,很容易看出兩個矛盾現象:

- 散裝航運的EPS遠不如貨櫃航運,但股價卻持續上漲,而且時間軸越大,兩個產業的股價漲跌幅差距越大,主流顯然在散裝航運。

- 相對於陽明海運,萬海的確是相對抗跌,但是股價表現,卻不如營運比率已它超越的長榮海運,顯然市場萬海其有疑慮。

由於現階段財經媒體及投資網紅,仍舊用洗腦式資訊,誤導市場的判斷,讓航運資金長期錯置於貨櫃航運,但是所謂路遙知馬力,遲早基金會回歸散裝航運,等待的就是其中一場大戰(俄烏戰爭、伊朗戰爭)的重建商機。

既然萬海航運這麼會操作業外,難道這不是優勢嗎?本業及業外都是錢,那麼市場不信任什麼呢?~因為萬海經常在業外陰溝裡翻船!~而且每次大翻船翻船時,經常損失程度,是當季本業獲利500%以上。

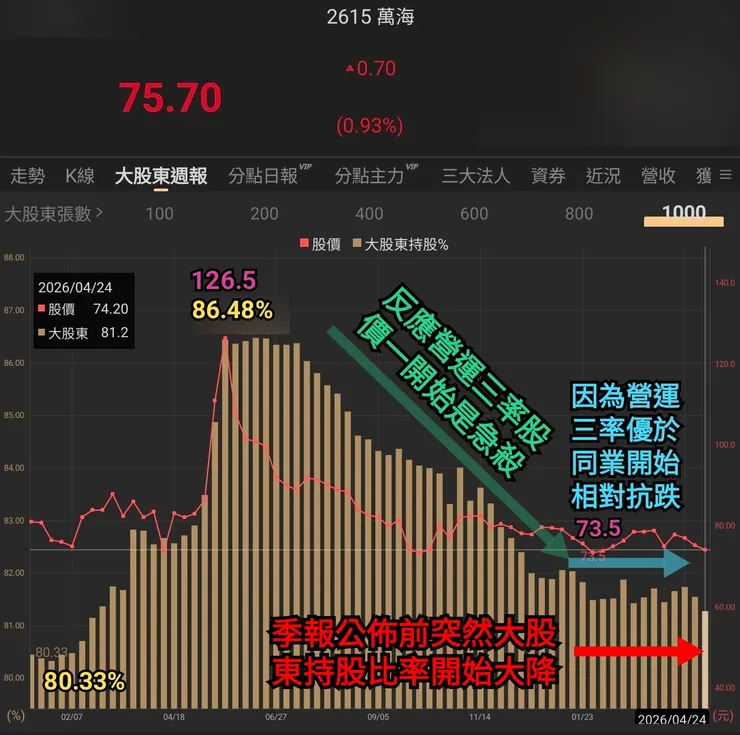

為什麼遲來三週,直到今日才回答這個問題,這就是傻瓜青蛙經常說的:「咱不會說你不相信的事!」~當然是在等明確的數字證據~萬海航運的第一季季報即將揭曉,但是這個時候大股東持股開始偷跑了!

也就是你要更加小心一點,等到揭曉第一季相對獲利優於同業時,主力會不會趁機出貨!

願乘長風破萬里浪~萬海搭上台積電、台達電的瘋狗浪

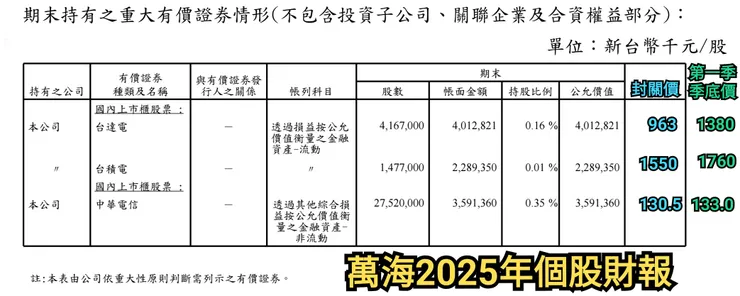

為什麼傻瓜青蛙那麼有把握,萬海的今年首季季報,會相對優於同業,除了中國繼續「洗產地」之外,就是它業外操作的是台積電、台達電,而最近這兩張股票的漲幅相當驚人。

就季報分析角度而言,三月份因伊朗戰爭引發的油價高漲,暫時還不會反應在燃料成本上,因為即使在三月份,使用的應還是伊朗戰爭前未漲價油料~貨櫃航運使用的是船舶柴油~當然會比法人預估的情形好,既然未來會更差,當然得要趁這個機會跑。

那個到底這個業外影響有多少,可以用季報影響時間,分為兩階段討論:

- 第一季已經在3月31日結束,所以影響的程度可明確計算,約為稅前EPS 0.75元。

- 第二季目前還未結束,那就以發文日前一日收盤價為準,約為稅前EPS 1.41元。

有了這些業外加持,萬海有機會本季每股獲利超越長榮,就是因為這個因素,所以最近經常有盤中逆勢反彈,那表示有人想偷雞,會不會偷雞不成蝕把米再說囉!

如果你想投機一把,那就不要問傻瓜青蛙,因為錢是你的,加上咱倆拜的廟可能不一樣,不過基本上,本蛙都會祝你好運。

正德海運如果沒有房地產超額業外,大股東就沒有機會拉高出貨,也許就不會有這種股價表現,因為出了貨要回補,由於「歸入權」關係要等半年,利用這機會解釋給正德的投資人。

有一件事必須要補充,就是可以明顯看出,台達電背後是主力的聯合炒作,各位可能不知道萬海陳家,江湖上所知道的是士紙陳家,一向是股價炒作超級高手,而且非常會合縱連橫主力,陳家顯然早就知道台達電會大漲,而不是運氣使然。

連台達電都可以拿來炒作,台股目前已經過熱了,這點請自己留意……

這家公司的操盤功力,跟華新焦家同一等級,所以當年「貨櫃航運三雄」炒作,很多人賺最多的是萬海,但出場時賠錢的大有人在,所以投資還是需要謹慎。

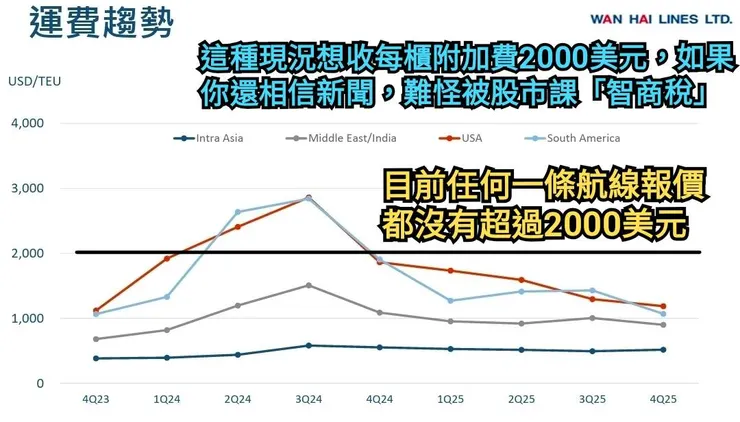

「附加費」都只是喊話而已,如果你還當真,那麼準備繳「智商稅」

萬海公告5/1再次調漲亞洲線運價 實際漲幅看波灣情勢與油價 2026年04月20日

類似這樣的「附加費」公告,公司隨便都可以宣布,如果客戶不同意,你就是漲不成,實際上調漲成功的機率低於一成。

怕投資人不上當,越喊越誇張,居然出現每櫃綜合附加費2000美元,不知道哪一種白癡,會上這種當,圖解就在下方……

為了講這些「專業真話」,經常被「投資網紅」告上法院,但罪名根本都不會成立,其實他們真正目的,就是癱瘓本蛙寫作,感謝各位訂閱者長期幫忙支付「律師費」,深感「人間自有真情在」,讓本蛙繼續說真話……