EP.39【挑戰 100 篇發文:我的財經觀察日誌】

四大科技巨頭同日交卷,AI 變現邏輯首次大規模驗證。但市場反應分歧極大:Alphabet 雲業務暴增 63% 盤後狂噴 7%,Meta 因 capex 上調但缺雲收入背書盤後跌近 7%。資金面:CTA 子彈打完、95% 的買盤動能已釋放、波動率控制策略成為最後支撐。當基本面與市場結構走出方向相反的訊號,是該追多還是該防守?

⏱️ 一分鐘快速總結

📍 事件:四大科技巨頭同日財報、合計 2026 年 AI 投資 $6,500 億

🚀 贏家:Alphabet 雲業務 +63%、訂單積壓 $4,620 億,盤後 +7%

📉 輸家:Meta capex 上調至 $1,250–1,450 億但無雲收入背書,盤後 -7%

⚡ 市場結構:CTA 4 月已買入 $1,700 億、彈藥告罄

🎯 Gamma 地圖:SpotGamma 風險樞紐 7,090,阻力 7,200

🏛️ 聯儲:34 年最大分歧、按兵不動;沃什主席提名參院放行

結論一句話: 財報強、capex 強,但市場結構的「燃料」已經耗盡。上行靠驚喜,下行不對稱。

一、四巨頭同日交卷,雲業務成分水嶺

業績全部超預期,但盤後反應南轅北轍。

市場用最直接的方式告訴我們:有沒有「雲業務變現」替 capex 背書,是估值能否撐得住的關鍵。

🥇 Alphabet:AI 全棧優勢被市場定價

Google Cloud 營收年增 63%、創歷史最強單季。更重要的是訂單積壓環比接近翻倍至 $4,620 億,替後續好幾季的收入認列提供能見度。

CEO Pichai 一句話定義差異化:「Google 是目前唯一能覆蓋企業 AI 全棧的服務商。」

📉 Meta:capex 上調但缺雲收入背書

Meta 把 2026 capex 上調至 $1,250–1,450 億,理由是「硬體組件價格走高」。

問題在於 Meta 沒有對外銷售雲計算的業務板塊——AI 投資的商業回報邏輯難以量化。Direxion 的 Jake Behan 講白了:「Alphabet 的投資得到認可,因為背後有 $4,600 億訂單積壓作支撐。Meta 沒有。」

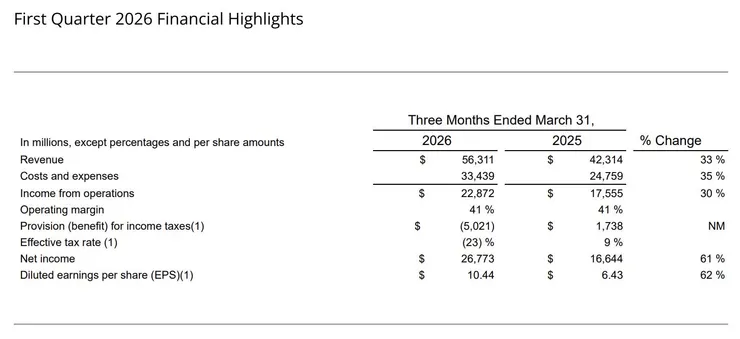

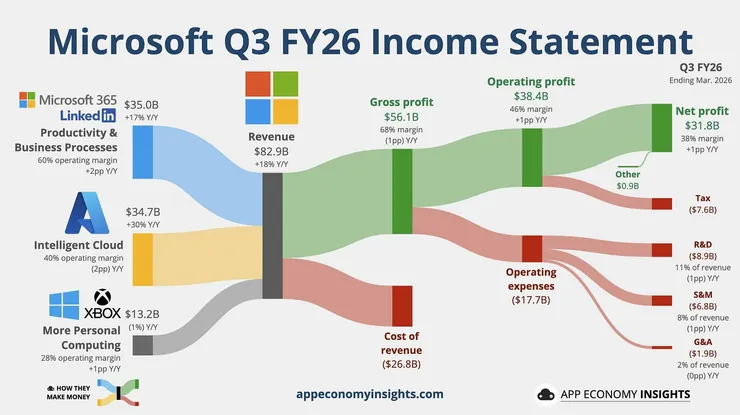

🔍 Microsoft 的隱藏訊號:capex 放緩

Azure +40%、AI 年化收入超 $370 億(同比 +123%),數字看起來都很強。

真正的看點是:資本支出增速從上一季的 66% 放緩至 49%,環比還少了 15%。要嘛是 AI 算力產能限制,要嘛是 Microsoft 自己也覺得衝太猛要踩煞車。

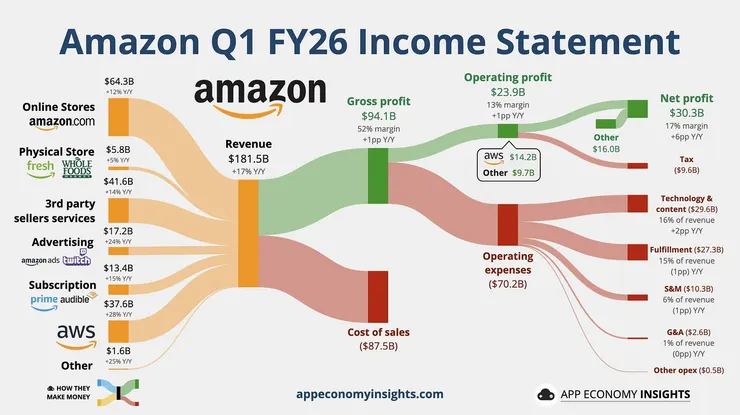

💪 Amazon:AWS 重新加速 + Anthropic 投資收益

AWS 增速從 17% → 20% → 24% 一路爬升至 28%,創 2022 Q2 以來最強。

但淨利潤大增 77% 有水分——其中 $168 億美元來自 Anthropic 投資的非經營性收益,佔淨利潤過半。

🔤 English Summary Alphabet jumped 7% on 63% cloud growth and a $462B backlog. Meta fell 7% — capex raised without cloud revenue to justify the spend. Microsoft’s Azure grew 40%, but capex growth slowed from 66% to 49% — a notable signal. Amazon’s AWS reaccelerated to 28% (best in nearly 2 years). The takeaway: in the AI capex arms race, cloud monetization is the price of admission for valuation expansion.

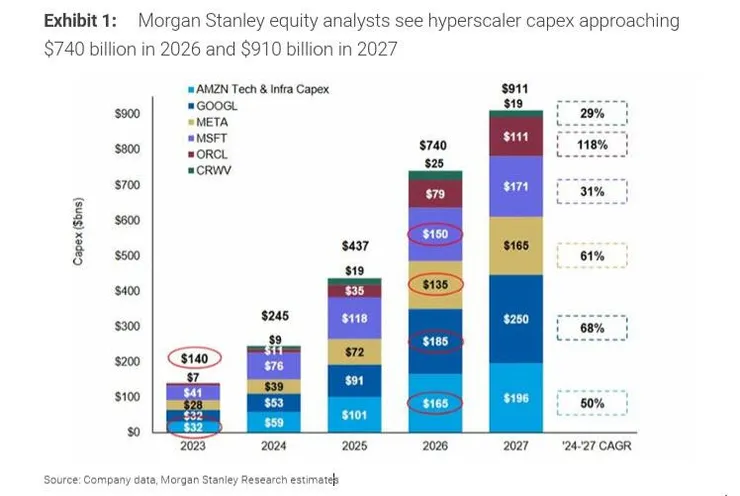

二、AI Capex 軍備競賽:2027 衝上 $9,110 億

三年內規模翻倍,而且還在加速。

Morgan Stanley 對六巨頭(AMZN、GOOGL、META、MSFT、ORCL、CRWV)的 capex 軌跡:

📊 三年規模翻倍:

・2023:$1,400 億 → 2025:$4,370 億 → 2026E:$7,400 億(年增 69%)→ 2027E:$9,110 億

🎯 ‘24–’27 CAGR 結構分化:

・Oracle:118% 🚀 最大黑馬,Oracle Cloud 切入 AI 加速 ・Alphabet:68%(Google Cloud + TPU 投資) ・Meta:61%、Amazon:50%(穩健擴張) ・Microsoft:29%(基數最大,空間有限)

這一夜的財報直接驗證了這條軌跡——四家合計 2026 年將投入約 $6,500 億美元用於 AI 基礎設施。

但風險也因此集中:整個敘事建立在 hyperscaler「持續上修支出」且「需求能消化掉」的假設上。任何一家在後續法說會沒跟上節奏,都可能成為第一個破口。

🔤 English Summary Morgan Stanley projects hyperscaler capex to surge from $140B (2023) to $740B (2026E) and $911B (2027E). Highly concentrated growth: Oracle leads with 118% CAGR, followed by Alphabet (68%), Meta (61%), Amazon (50%). The entire AI valuation narrative now rests on hyperscalers continuing to upgrade capex AND demand absorbing it.

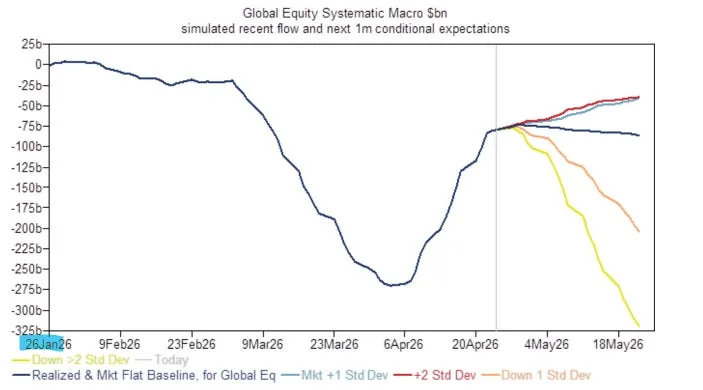

三、市場結構:CTA 子彈打完,誰還在買?

如果說財報是燃料,市場結構就是引擎。而引擎的燃料正在快速耗盡。

高盛 Delta-One 主管 Rich Privorotsky 直接點名:「CTA 已經打完了子彈,且非對稱風險方向朝下。」

📌 過去一個月發生了什麼:

・系統性社群 4 月已淨買入約 $1,700 億美元 ・全球持倉從 Q1 賣壓後的 ~3/10 → 反彈至 ~6.5/10 ・年初時持倉曾高於 8/10,意即還沒回到年初水位

🎯 未來情境(高盛模擬):

・基準: 未來 1 週/1 個月資金流接近中性 ・上行(+1–2σ): 可能再買 ~$400 億 ・下行(-1–2.5σ): 可能觸發 $1,250–2,400 億賣壓

不對稱:上漲再買 $400 億 vs 下跌賣 $2,400 億

這就是 Privorotsky 講的「非對稱風險朝下」。

CTA 從「強力推手」退場成「沒影響力」——但下行觸發的賣壓潛力依然巨大。

🔧 誰是現在的最後買盤?

波動率控制策略基金(Vol Control)。標普 500 受 Gamma 釘住、實現波動率被壓制,反過來持續為 Vol Control 提供買盤。

但一旦市場跌破負 Gamma 區間,CTA 與 Vol Control 將同步賣出——這是雙重觸發的下行加速器。

🔤 English Summary Goldman estimates the systematic community deployed ~$170B in April, lifting positioning from ~3/10 to ~6.5/10. Asymmetric setup: a +1–2σ rally generates only ~$40B in buying, while a -1–2.5σ selloff could trigger $125–240B in selling. The last marginal buyer is now vol-control funds — but a break below negative-gamma zones triggers simultaneous selling from both CTAs and vol-control. Double trigger, downside accelerator.

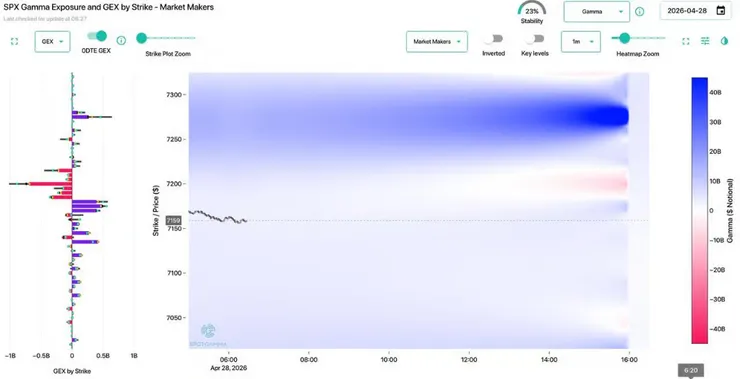

四、Gamma 風險地圖:7,090 是支撐、7,200 是天花板

這不是技術線,是市場結構的相變點。

🎯 核心參考點(SPX 4/28):

・現貨:7,159 ・風險樞紐:7,090(關鍵支撐) ・上方阻力:7,200(巨大正 Gamma 牆)

📊 白話解讀:

・在 7,090 以上,做市商賣高買低,壓制波動率,市場呈現黏滯狀態 ・跌破 7,090,進入負 Gamma 區,做市商被迫追跌賣出,波動率放大 ・這正是上一段警告的「雙重觸發點」CTA 賣壓 + Vol Control 強制減倉同步出現

對交易者而言,在 7,090 之上市場可以慢漲;之下會出現非線性賣壓。

🔤 English Summary SpotGamma raised the key risk pivot to 7,090, with major upside resistance at 7,200. Above 7,090, dealers hold positive gamma — they sell rallies and buy dips, suppressing realized volatility. Below 7,090, the regime flips: dealers sell into weakness, amplifying volatility. This is the structural inflection point where CTA selling and vol-control deleveraging converge.

五、聯儲:34 年最大分歧、沃什提名放行

鮑威爾告別會,呈現出 1991 年以來最大內部分歧。

聯儲再次按兵不動,但有四票委反對決議聲明。「新美聯儲通訊社」披露:聯儲內部對是否應暗示未來進一步降息存在嚴重分歧。

🏛️ 三大政策訊號:

・鮑威爾:將留任理事、不擔任「影子主席」 ・四票反對:反映委員會重心趨於中性(鴿轉中) ・沃什主席提名獲參議院放行,有望 5 月確認

沃什被視為偏鷹派人選,加上聯儲內部的鷹派抬頭,降息路徑可能比市場預期更陡。

這對長端利率不是好事,而長端利率正是高估值科技股最敏感的變數。

🔤 English Summary The Fed held rates steady but with the most internal dissent since 1991. Four dissenting votes signal the committee tilting more neutral/hawkish. Senate cleared Warsh’s nomination as Fed Chair (May confirmation likely). Warsh is widely viewed as hawkish — combined with internal hawkish drift, the rate-cut path may be shallower than consensus expects. Bearish for long-end yields, by extension for long-duration tech valuations.

六、其他關鍵事件

🛢️ 油價與伊朗: 特朗普拒絕伊朗提議、稱海上封鎖將持續到達成核協議;伊朗警告「前所未有」軍事行動回應。Privorotsky:油價上行壓力可能比市場預期更為持久。

📈 3 月耐用品訂單: 強勁反彈、AI 投資熱潮延續、核心資本品訂單創近五年最大增幅進一步驗證 capex 競賽的真實性。

🤖 Anthropic 估值再起: 考慮按超過 $9,000 億美元估值融資。白宮擬繞過風險指定,讓 Anthropic 「回來」。

⚖️ Musk vs Altman: 庭審首日,Musk 主張「沒有我就沒有 OpenAI」。

🚗 高通的隱藏故事: Q2 手機芯片跌 13%,但 CEO Amon 宣布「看到底部」。真正的看點是高通將於 2026 下半年向超大規模雲計算客戶交付定制 AI 芯片博通與 Marvell 的領地正在被切入。

七、本週展望與風險提示

🟢 看多因素(Bullish):

・四大科技巨頭財報全面超預期,AI 變現邏輯首次大規模驗證 ・hyperscaler 2026 合計 capex $6,500 億美元 ・3 月核心資本品訂單創 5 年最大增幅 ・Alphabet $4,620 億訂單積壓提供能見度

🔴 看空因素(Bearish):

・CTA 子彈打完,4 月已買入 $1,700 億,未來資金流預期中性 ・非對稱風險:上漲再買 $400 億 vs 下跌賣壓 $2,500 億 ・SpotGamma 風險樞紐 7,090,跌破即進入負 Gamma 加速區 ・Meta capex 上調但缺雲業務背書,開啟「為 AI 燒錢但無回報」的疑慮 ・聯儲 34 年最大分歧,沃什確認後路徑可能更鷹

🔍 本週關鍵觀察點:

🔹 SPX 7,090 是否守住,跌破即啟動 CTA + Vol Control 雙重賣壓 🔹 Apple 與 Nvidia 財報指引能否驗證客戶端 AI 需求 🔹 沃什確認時間表與發言基調 🔹 油價走勢(能否守住 70 美元)

當基本面與市場結構走出方向相反的訊號,最理性的做法不是賭哪邊贏,而是承認「上行靠驚喜、下行不對稱」這個事實。

把倉位擺在能承受 7,090 跌破的位置,比預測它會不會跌破來得重要。

🔤 English Summary Bull case: stellar Big-Tech earnings, record-high hyperscaler capex ($650B for 2026), strong March core capital goods orders. Bear case: exhausted CTA buying, asymmetric flow risk (+$40B upside vs -$240B downside), 7,090 SpotGamma pivot, Fed’s largest internal dissent since 1991. Key levels: SPX 7,090 (structural support), 7,200 (gamma resistance). When fundamentals and market structure diverge, position sizing matters more than directional prediction.

⚠️ 本報告僅供參考,不構成任何投資建議。投資有風險,入市需謹慎。

📚 資料來源:Goldman Sachs (Rich Privorotsky), Morgan Stanley Research, SpotGamma, J.P. Morgan, FactSet, Bloomberg,app economy