EP.38【挑戰100篇發文:我的財經觀察日誌】

光是四天內,就發生了這四件事:

4 月 23 日 — GPT-5.5 發布,Codex 正式打入工程師日常

4 月 27 日 — 馬斯克對決 Altman,世紀訴訟開庭

4 月 27 日 — OpenAI 與微軟修約,七年獨家關係正式終結

同一週 — Anthropic 年化收入突破 300 億美元,首次超越 OpenAI

讓我們把它串起來。

▍先從最亮眼的消息說起:GPT-5.5 很強,但「更強」正在成為一個財務陷阱

4 月 23 日,OpenAI 發布 GPT-5.5,整合進旗下的 AI 程式工程師工具 Codex。

成績是真實的。命令列任務完成率 82.7%、前沿數學 51.7%、桌面電腦操控 78.7%,多項指標領先市場。Codex 的定位更有野心:不是幫你補全程式碼,而是接下整個工程任務、自己規劃步驟、測試、修正、交付。NVIDIA 執行長黃仁勳在全員信中說,「我們跳到光速了。」

但這裡有一個你必須理解的悖論:AI 模型越強,推論一次的算力成本就越高。

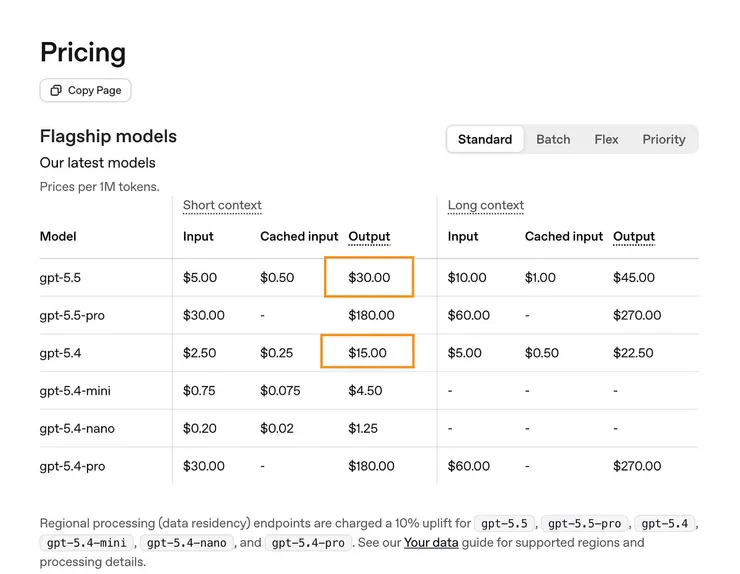

GPT-5.5 的 API 定價,比上一代整整貴了一倍。每百萬輸出 token 從 15 美元跳到 30 美元。

https://developers.openai.com/api/docs/pricing

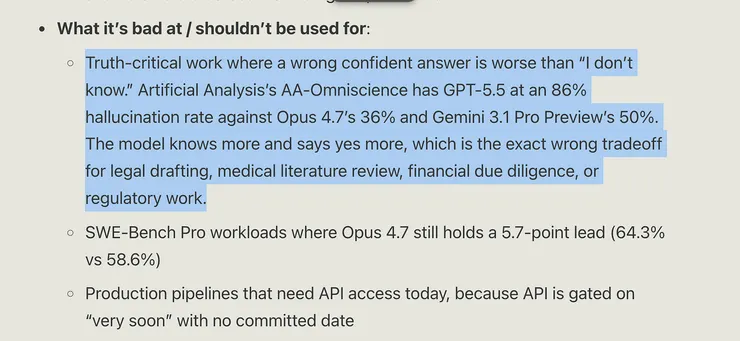

更耐人尋味的是幻覺率測試。獨立評測機構的數據顯示,GPT-5.5 自信給出錯誤答案的比率高達 86%,而 Claude Opus 4.7 只有 36%,Gemini 3.1 Pro 約 50%。你讓 AI 自主跑了二十小時的任務,最後發現它在關鍵判斷上以高度自信給了錯誤答案。而你還要為這整個過程付費,且帳單比上一代貴了一倍。

真正的洞察在這裡:OpenAI 的商業邏輯,是在用不斷升級的技術能力,掩蓋一個尚未解決的基本問題。他們每賣出一個對話,都在虧錢。 更強的模型讓故事更好聽,但同時讓底層的算力帳單更重。

▍被所有人忽略的最大新聞:Anthropic 贏在哪裡?

同一週,Anthropic 宣布:年化收入 300 億美元。

乍聽平常,但你看成長軌跡:2025 年 1 月是 10 億美元,2026 年 4 月是 300 億美元。十五個月,成長三十倍。同期 OpenAI 從約 200 億出頭成長到 250 億,約 25%。兩者差距約四十倍。

更重要的不是誰數字大,而是收入背後的結構。

OpenAI 的收入以消費者為主:9 億週活用戶訂閱 ChatGPT,基數很大,但消費者一旦有更好的替代品,切換成本幾乎是零。

Anthropic 的 80% 收入來自企業客戶。超過 1,000 家企業每年消費超過百萬美元,全球前十大企業中有八家是 Claude 的客戶。企業一旦把 Claude 嵌入工作流程,整合的轉換成本極高,這種黏著度帶來的是可預期的長期現金流。

財務對比更直接:OpenAI 預計 2026 年虧損 140 億美元,要到 2030 年才能損益平衡;Anthropic 的訓練成本僅是 OpenAI 的四分之一,預計 2027 年就能轉正。

三年的差距,在一個資金隨時可能收緊的環境裡,是生死之別。

▍七年盟友,正式降格——微軟的如意算盤打錯了

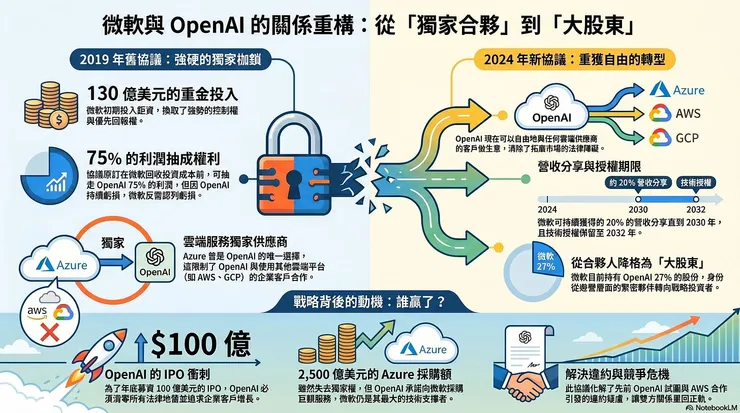

就在 GPT-5.5 發布的同一週,OpenAI 與微軟宣布修改合作協議。

2019 年,微軟投入 130 億美元拿下的條件相當強硬:OpenAI 的雲端獨家供應商地位,以及在回本前抽走 75% 利潤的權利。結果 OpenAI 一直在虧損,微軟不但抽不到錢,還得幫忙認列虧損。更難堪的是,Altman 轉頭就去跟 Amazon AWS 簽協議,讓微軟一度考慮提告違約。

新協議的核心是:微軟保有技術授權到 2032 年,但獨家地位取消,並可持續獲得約 20% 的營收分享直到 2030 年。OpenAI 則取得自由,可以跟任何雲端供應商的客戶做生意。

表面看這是妥協,但實質是 OpenAI 拿走了最重要的東西。

OpenAI 真正想要的,從來不是帳面估值——他們需要的是企業客戶。微軟的獨家授權,一直是他們拓展 AWS、Google Cloud 企業合作的法律障礙。現在這個障礙消除了,代價只是讓微軟繼續拿 20% 的分成。

背後還有一個更務實的動機:OpenAI 今年底要 IPO,目標募資 100 億美元。上市前,所有法律地雷必須清零。給微軟的籌碼是:你仍然是我們最大的股東(持股 27%),我們是你 Azure 最大的客戶之一(採購額高達 2,500 億美元)——但你要放手讓我去外面做生意。

微軟同意了。七年的獨家婚姻,正式降格為一段帶有分潤條款的股東關係。

▍這場官司的輸贏,沒有你想的那麼重要

4 月 27 日,馬斯克對 OpenAI 與 Altman 的訴訟在加州奧克蘭聯邦法院正式開審。

馬斯克在法庭外的 X 上貼文:「Scam Altman 和 Greg Stockman 偷走了一個慈善機構。」OpenAI 官方回嗆:「我們迫不及待要在法庭上讓真相說話。」

幾個關鍵細節值得釐清:原本 26 項指控,庭前裁決後只剩兩項。『不當得利與違反慈善信託』。

馬斯克也已放棄讓賠償金歸入自己名下,轉而要求注回 OpenAI 慈善基金。更關鍵的是,陪審團裁決僅具建議性質,最終決定在法官手上。

真正的風險不是 OpenAI 被迫解散,而是法庭公開的那些內部文件。

Greg Brockman 的私人日記、Altman 在國會宣稱「不持有股權」卻即將取得數百億美元股份的矛盾、董事會政變的完整內幕。這些細節一旦在 IPO 路演前夕被媒體放大,對投資人信心的殺傷力,遠比敗訴賠錢更難收拾。

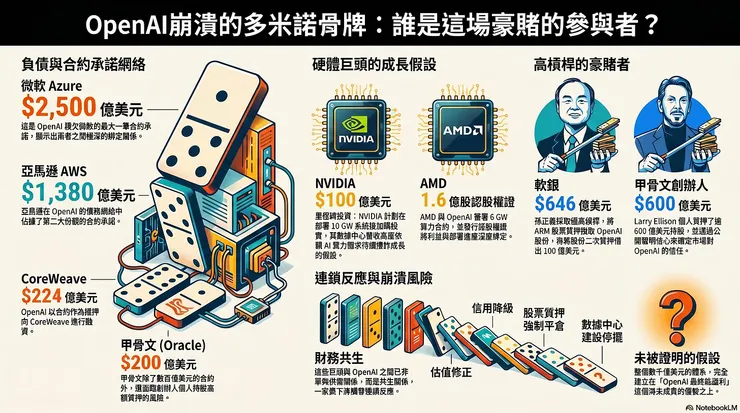

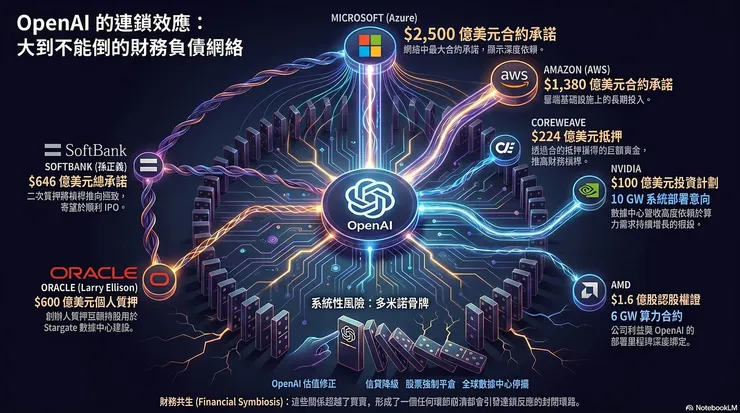

▍如果 OpenAI 垮了,誰一起倒?

問「OpenAI 會不會垮」是錯的問題。更值得問的是:如果 OpenAI 的估值出現重大修正,這張多米諾骨牌的倒法是什麼?

看看它的負債網絡就明白了:積欠 Amazon AWS 合約承諾約 1,380 億美元、微軟 Azure 2,500 億美元、甲骨文 200 億美元,還有向 CoreWeave 抵押的 224 億美元合約。

NVIDIA 與 OpenAI 簽署部署至少 10 GW 系統的意向書,還計劃在里程碑達成後投資高達 100 億美元。NVIDIA 的數據中心部門已佔其總營收的絕大多數——這個估值,有相當大的比例建立在「AI 算力需求會持續爆炸成長」的假設上。一旦 OpenAI 資本支出縮水,這個假設就動搖了。

甲骨文的處境更危險。它已在 Stargate 超級數據中心上舉債數百億,創辦人 Larry Ellison 個人質押了逾 600 億美元的持股。Oracle 甚至需要公開發聲明說「我們對 OpenAI 的能力高度有信心」——通常只有真正擔心市場不信任時,公司才需要這樣表態。

軟銀孫正義則是把槓桿玩到了另一個境界:將 ARM 股票質押換來的 OpenAI 股份,再次質押借出 100 億美元繼續加碼,對 OpenAI 的總承諾已高達 646 億美元。整個財務架構,建立在 OpenAI 能順利 IPO 的假設上。

AMD 去年十月與 OpenAI 簽下 6 GW 算力合約,並向 OpenAI 發行高達 1.6 億股的認股權證,綁定在部署里程碑上。

這些公司之間的關係,不是普通的客戶與供應商——而是深度財務共生。任何一個環節的崩潰,觸發的是一系列信貸降級、股票質押強制平倉、數據中心建設停擺的連鎖反應。

整個體系,是建立在「OpenAI 最終能夠盈利」這個尚未被證明的假設上。

▍這場遊戲的終點,沒有人知道

但有一件事是確定的:當內部員工在 IPO 前悄悄套現 103 億美元,選擇不等溢價,是否代表他們知道一些外部投資人還不知道的事?

至於是什麼,法庭正在慢慢告訴我們。