網路上常看到有人說:投資歸投資、保險歸保險

這句話在當前的環境,其實也不一定正確了

2022年我有寫過兩篇文章,是針對投資型保單做的解析

大致整理一下當時的結論:有壽險需求再買,不然沒辦法稀釋投資型保單的成本、費用

現在已經2026年了,環境也變了不少,投資型保單現在也是一樣不建議購買嗎?

可以再看看以下分析

生命表的改動,邏輯思維也要跟著改動

2026年最大的改動就是第7回合經驗生命表的推動

生命表的更新代表死亡率的下降,連帶影響的就是壽險保費也會變便宜

便宜多少呢?我們直接看商品就知道

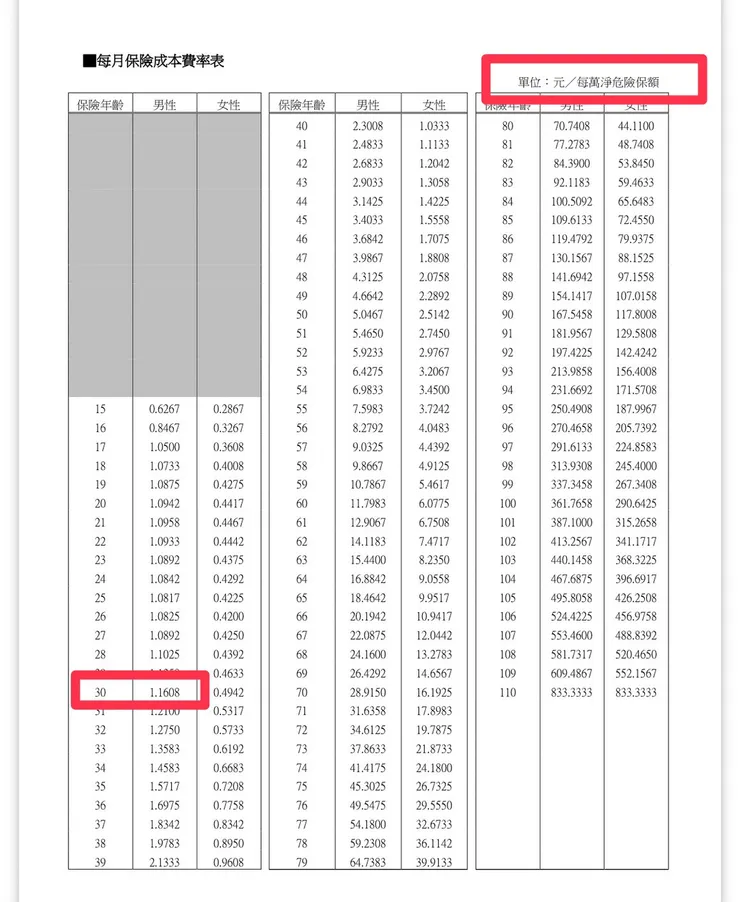

某公司第四回合生命表

這是某公司第四回合生命表的壽險費率

30歲男性每月、每萬元保費1.1608元

假設要規劃500萬額度的壽險,計算保費方式如下

年繳保費=12*1.1608*500=6964.8

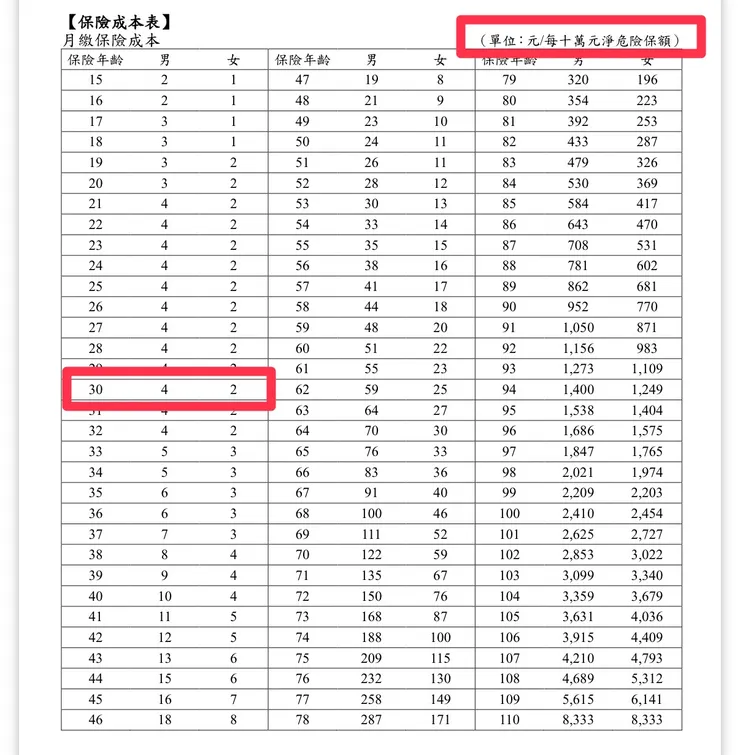

某公司第七回合生命表

再來看看某公司第七回合生命表的壽險費率

30歲男性每月、每"十"萬元保費4元

假設要規劃500萬額度的壽險,計算保費方式如下

年繳保費=12*4*50=2400

簡單做個小結

第四回合:6964.8

第七回合:2400

相差保費將近3倍,這也是為什麼我會再花時間多寫一篇文章了

因為時代不同,商品改變,規劃思維也要跟著一起改變了

定期壽險 VS 投資型保險成本

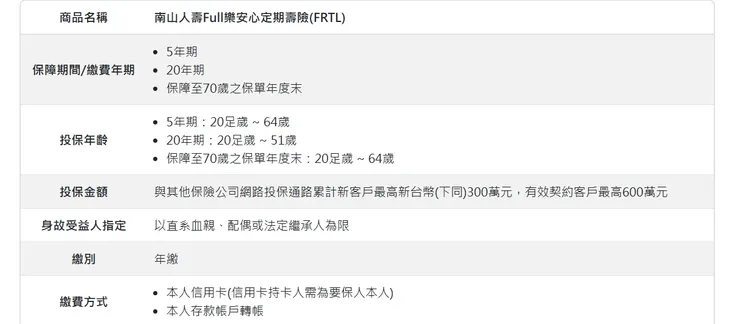

30歲男性網路投保定期壽險

以30歲男性為例,網路投保20年期定期壽險100萬額度保費是1810/年

假設投保500萬的話,保費是9050/年

對比上述的第七回合生命表費率,一樣的條件下保費只要2400/年

投資型保單的壽險費率依舊贏了不少

而且這還是網路投保方案,代表費率是沒有包含業務員佣金的

如果是一般業務員銷售的純消費型的定期壽險,保費肯定是差更多了

看到這邊我知道有人會說:

不對啊,上面的定期壽險是20年期的,保費是平準費率

投資型保單是自然費率,每年保費會變動的

那我們就來加總看看

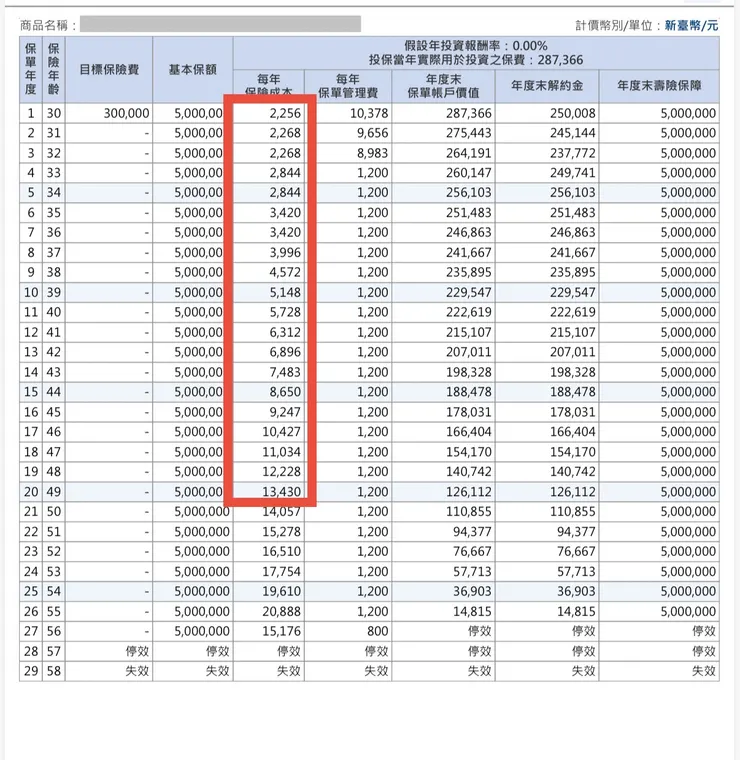

投資型商品試算表

我們直接把20年的壽險保費做個加總,而且還是假設投資報酬率為0的情況

上述加總是:124,471

500萬網路投保定期壽險保費是:9050*20=181,000

投資型保單的20年總繳保費依然是比較低

即便我們再把投資型部位的相關成本(保單管理費)加進去,保費也只有再多49,417

51621+129600=173,888

即便這樣放水了,依然是投資型壽險的總繳成本較低

所以,觀念真的該改了,投資歸投資、保險歸保險不能再這樣一竿子打翻一船人

反而是上述的網路投保定期壽險,我不曉得大家有沒有注意到幾個問題

- 額度只能100萬

網路投保的額度多半都有限制,我看到最高可以投保的就是600萬,而且還必須再該公司有投保保險契約才可以買到600萬。如果沒有任何契約,多半的投保上限就只有300萬,以壽險規劃的額度來說真的太低了。 - 年期有限制

大部分網路投保的限制就是以5年為單位,最多續保到70歲。如果選擇的是20年期,那就代表20年到了之後,就沒辦法再續保,這邊就會有個問題了...

如果保單年度第19年不幸罹癌,你肯定是會希望這個保險可以繼續續保下去的,但保險契約就只有保障20年,時間到契約就終止了

那如果一開始就選擇續保到70歲的年期呢?

我覺得以保費來說,大概沒有多少人可以接受了,更別說多數人規劃壽險就只是因為有家庭責任,大部分的人大概在55歲之後就會陸續沒什麼壽險需求了,因為小孩可能也長大、有獨立賺錢能力,年輕時的房貸大概也沒剩幾年就要繳完了,壽險保到70歲真的沒什麼必要

問題只有這些嗎?還有一些你不知道的事情...

受益人指定受到限制

1.受益人的指定受到限制

現在很多人其實是不婚族,或者是頂客族,我們就來舉例幾個會受到影響的狀況

以不婚族為例:

因為買房所以有了壽險需求,但如果發生了個萬一,房子要給誰?

有些人可能還有兄弟姊妹,會希望把房子留給手足,但等到要繼承的時候如果房貸尚未清償完,就會遇到問題了

因為這份壽險沒辦法指定受益人為兄弟姊妹,當房貸清償遇到問題,房子的繼承就會出現問題

法定繼承人雖然也有包含兄弟姊妹,但所有的兄弟姊妹都是平階順位,是同順位的人去平分的

也許你的錢只想給大哥不想給二哥,而當初用心規劃的壽險,反而造成了製造了親人之間後續的爭吵

以頂客族為例一樣會遇到上面的問題

即便夫妻互為受益人,仍有可能遇到兩個人同時過世的情況,例如開車出遊不幸遇到重大車禍,而這樣的案例絕對不是罕見的

受益人的指定一定要不能受到限制,但很可惜的,網路投保就是有這樣的限制

2.網路投保只能處理標準體的case

現在的人多少有些體況,例如:BMI超標、三高、女性婦科疾病...等等,但網路投保在填寫健康聲明書時只要有勾選到是,就沒辦法投保了

3.高額投保、密集投保不能保

上面說最多只能投保300萬,有人一定會說,那我找5家分開買就好了啊

你大概在買到第3家的時候就會被擋了,因為踩到密集投保的問題

既有額度高到一個程度之後,保險公司也不會讓客戶在網路上投保了

畢竟網路投保不像一般找業務員投保一樣

對保險公司來說,至少找業務員還有人可以把關體況,網路投保就是一個完全封閉的情況,只憑要/被保險人的健康告知就要承接高額案件,對保險公司來說風險太高了

我就有遇到客戶,既有壽險大概800萬,網路投保就沒辦法保了,點下去的提示就是請洽業務人員

總結

以目前的商品來說,我認為投資型壽險在未來會是越來越有利於保戶的選擇,因為生命表只會越來越新,保險成本會越來越低

過去只能選擇第4回合生命表的商品,真的對比下來沒有太大誘因

但目前 (撰文時間115.05.12) 分期繳的商品有第6回、躉繳的商品有第7回,保費真的都比過去便宜許多了

什麼人適合買投資型壽險?

一樣還是回到開頭那句話: 有壽險需求再買,不然沒辦法稀釋投資型保單的成本、費用

如果只是剛出社會、壽險需求不高的(需求低於300萬),建議還是購買一般的定期壽險

那如果額度需求有300萬以上的,我就非常建議可以參考投資型壽險了

標的選擇就因個人風險接受度而選

有低風險的貨幣型基金

有類似0050、VT之類的指數型基金可以選

也有長期績效不錯的老牌基金如安聯科技成長、統一奔騰...等等

時代在變、商品也在變

如果觀念沒跟著變,那真的會很可惜,因為不知道要多繳多少保費了

如果你覺得這篇文章對你有幫助的話,可以點個喜歡