結構性通膨下的股債失靈實證,與「第三支柱」另類資產戰略。

一、三個問題,一個核心挑戰

2022年,全球投資人經歷了一件在現代金融史上極為罕見的事:股票跌了,債券也跌了,而且同時跌。標普500全年重挫18-24%,而原本應該扮演避震角色的10年期美國公債,不僅未提供保護,更創下13%的歷史性跌幅。

持有傳統60/40組合的投資人,面對的不是單一危機,而是雙面夾擊——無處躲藏。

這不是市場的偶然失常。而是一個結構性轉變的訊號,這個訊號提醒我們:過去40年賴以為生的資產配置邏輯,正在悄悄失效。

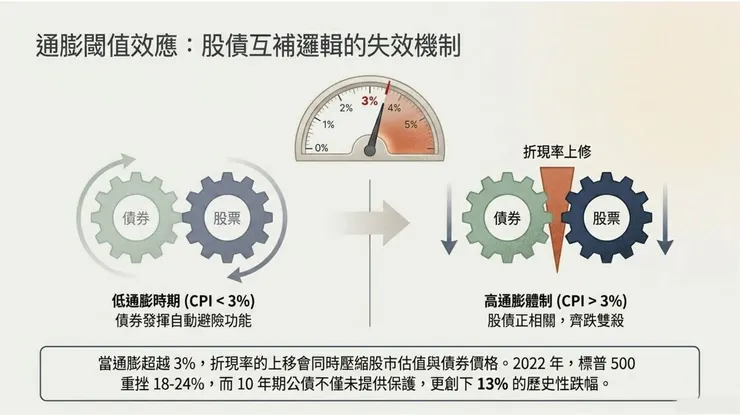

二、通膨闖值效應:股債互補邏輯的失效機制

要理解2022年發生了什麼,需要先理解60/40為什麼在過去有效。

它的生命線,是股債之間的負相關性。當經濟衰退、股市下跌,央行降息,債券價格上漲,提供緩衝。這個自動避險機制,在低通膨時代(CPI低於3%)幾乎完美運作。

但當通膨突破3%的閾值,一切改變了。折現率上移,同時壓縮股市估值與債券價格。股票跌,是因為未來盈利折現值下降;債券跌,是因為利率上升導致存量債券價格下跌。兩者指向同一個敵人——通膨,於是同步下跌。

股債正相關,在高通膨體制下不是例外,而是必然。

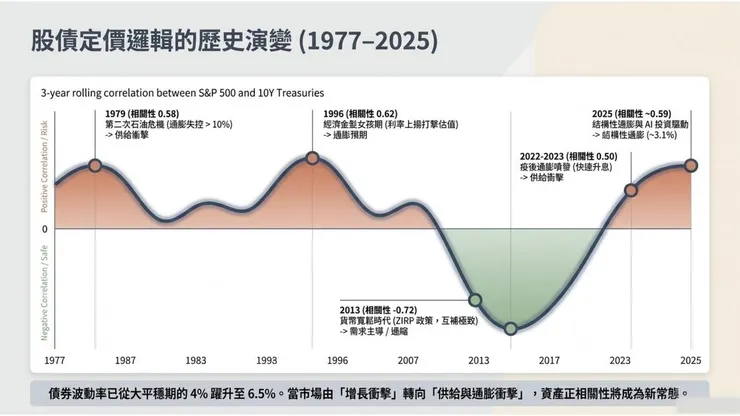

三、1977–2025:相關係數的歷史演變

這張圖是本篇最重要的一張。

從1977年到2025年,標普500與10年期美國公債的三年滾動相關係數,走過了一條完整的歷史弧線。

1979年石油危機期間,相關係數高達0.58——供給衝擊推升通膨,股債同向下跌。1990年代後進入負相關時代,2013年貨幣寬鬆極致期相關係數跌至-0.72,這是60/40的黃金年代,債券是完美的避震器。

然後,2022-2023年,相關係數反彈至0.50。疫後通膨噴發,快速升息,供給衝擊重演。到2025年,結構性通膨與AI投資驅動的財政擴張,使相關係數維持在約0.59的高位。

債券波動率已從大平穩期的4%躍升至6.5%。當市場由「增長衝擊」轉向「供給與通膨衝擊」,資產正相關性正在成為新常態。

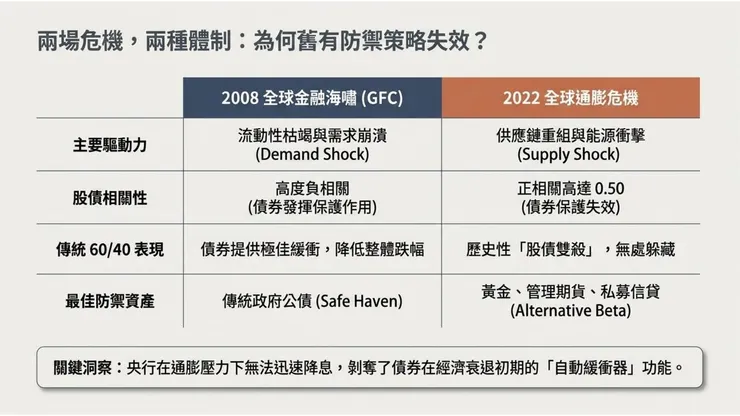

四、兩場危機,兩種體制

2008年與2022年,是兩場性質完全不同的危機,也是測試60/40極限的兩個關鍵時刻。

2008年金融海嘯的本質是需求崩潰(Demand Shock)——流動性枯竭、信用市場凍結。在這種環境下,央行可以迅速降息,債券成為真正的避風港,股債維持高度負相關,傳統60/40提供了相當程度的緩衝。

2022年通膨危機的本質是供給衝擊(Supply Shock)——能源與供應鏈重組推升物價。央行不得不在衰退風險中強行升息,無法扮演救市角色,債券保護功能完全失效,股債相關係數正達0.50,歷史性「股債雙殺」,無處躲藏。

結論清晰:面對需求衝擊,60/40有效;面對供給與通膨衝擊,60/40失靈。而我們正身處一個供給衝擊更頻繁的新時代。

五、加入另類投資之後:回測數據說話

數據是最好的論據。這張回測分析比較了三種組合在兩個危機時期的表現。

組合A(傳統60/40): 2008年最大回撤-30%,夏普比率0.75;2022年最大回撤-21%,夏普比率僅0.50。

組合B(50/30/20,加入20%另類資產): 2008年最大回撤收窄至-23.6%,夏普比率提升至0.85;2022年最大回撤大幅改善至-13.5%,夏普比率躍升至0.92。預期年化報酬從6.7%提升至9.2%。

組合C(100%另類資產): 在2022年表現最佳(回撤-11.8%,夏普比率1.17),但在2008年流動性危機中受創最重(回撤-45.1%),因私募資產在流動性枯竭時難以變現。

結論:加入20%另類投資的組合B,在兩種危機體制下都達到了最佳平衡——既避免了純私募在流動性危機中的重創,又有效抵禦了通膨危機中的股債雙殺。

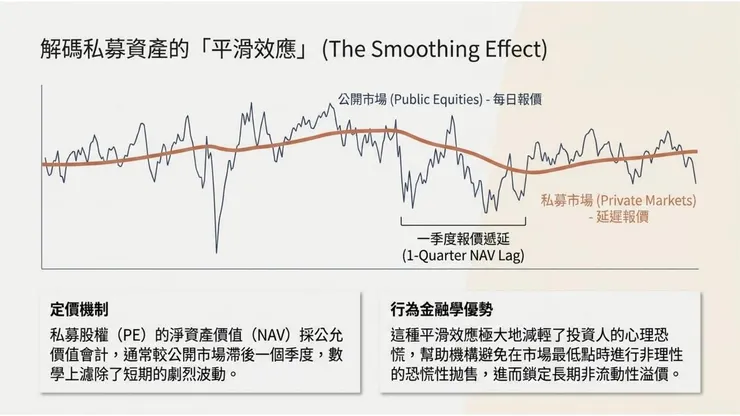

六、解碼私募資產的「平滑效應」

這裡有一個概念值得特別說明,它既是私募資產的優勢,也是它的特性:平滑效應(The Smoothing Effect)。

私募股權的淨資產價值(NAV)採公允價值會計,通常較公開市場滯後一個季度。這意味著它的帳面價值不會像公開市場股票那樣每天劇烈波動。數學上,它過濾了短期的劇烈震盪。

這個特性帶來了行為金融學上的重要優勢:大幅減輕投資人的心理恐慌。機構投資人因此得以避免在市場最低點進行非理性的恐慌性拋售,鎖定長期非流動性溢價。

平滑效應不是造假,而是一種不同的定價節奏。理解這一點,才能理解為什麼耐心是另類投資最重要的資產。

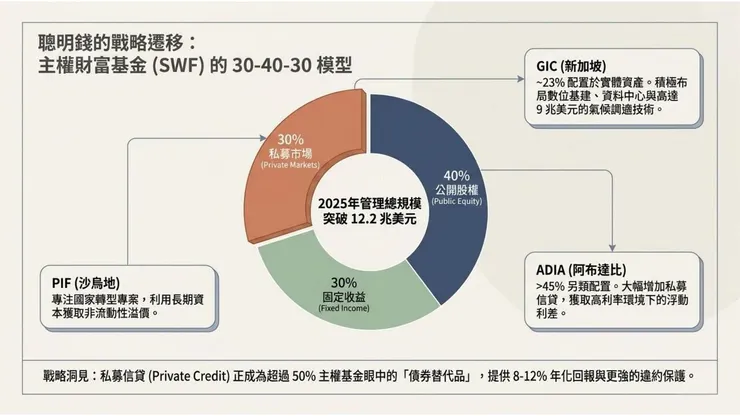

七、聰明錢的戰略遷移:主權財富基金的30-40-30模型

全球最大的資金在做什麼?

2025年,全球主權財富基金管理總規模突破12.2兆美元,其主流配置框架已演變為:公開股權40%、固定收益30%、私募市場30%。另類投資佔比普遍達到30%至75%的核心配置。

新加坡GIC將約23%配置於實體資產,積極布局數位基建與資料中心;阿布達比ADIA另類配置超過45%,大幅增加私募信貸以獲取高利率環境下的浮動利差;沙烏地PIF則利用長期資本獲取非流動性溢價,專注國家轉型專案。

最值得注意的訊號:私募信貸(Private Credit)正成為超過50%主權基金眼中的「債券替代品」,提供8-12%年化報酬與更強的違約保護。這是全球最聰明的資金,用行動告訴我們傳統債券配置的時代正在終結。

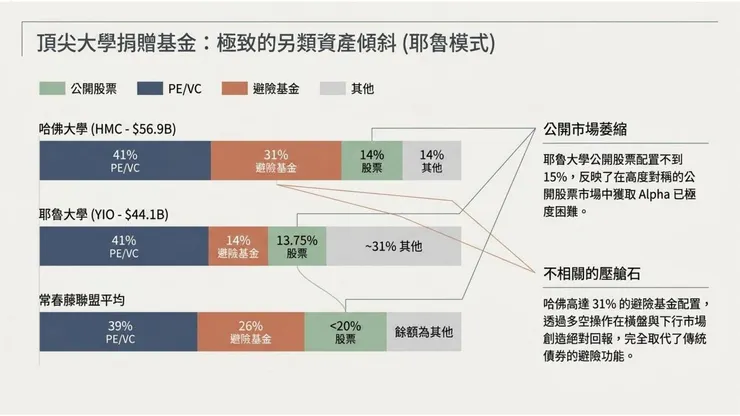

八、頂尖大學捐贈基金:極致的另類資產傾斜

如果說主權財富基金代表了國家級的資產配置智慧,頂尖大學捐贈基金則代表了機構投資的另一個極端。

哈佛大學管理公司(HMC,規模569億美元):PE/VC佔41%、避險基金31%、公開股票僅14%。耶魯大學(YIO,規模441億美元):PE/VC同樣佔41%、避險基金14%、公開股票13.75%。常春藤聯盟平均:PE/VC約39%、避險基金26%、公開股票不到20%。

兩個關鍵洞察浮現:第一,公開市場配置已萎縮至15%以下,反映出在高度對稱的公開股票市場中獲取Alpha已極度困難。第二,哈佛高達31%的避險基金配置,透過多空操作在橫盤與下行市場創造絕對回報,完全取代了傳統債券的避險功能。

另類投資不再是補充,它已是核心。

九、台灣市場契機:TISA政策啟動另類投資民主化

全球機構的配置邏輯,正透過台灣的政策改革,向一般投資人開放。

2025年TISA(個人投資儲蓄帳戶)的三個核心機制,恰好與另類投資的特性高度契合:每人每年2.4萬元綜合所得稅扣除額,實質降低投資摩擦成本;24個月連續扣款且不得贖回的紀律約束,強制化解了短期波動干擾,完美契合另類資產的長期特性;開放多重資產、目標日期基金與基建REITs,讓普通投資人也能接觸機構級分散效果。

這三個條件匯聚,催生了一個新的可能:專屬TISA級別的組合基金(FOF)誕生,另類Beta正式落地台灣普惠金融體系。

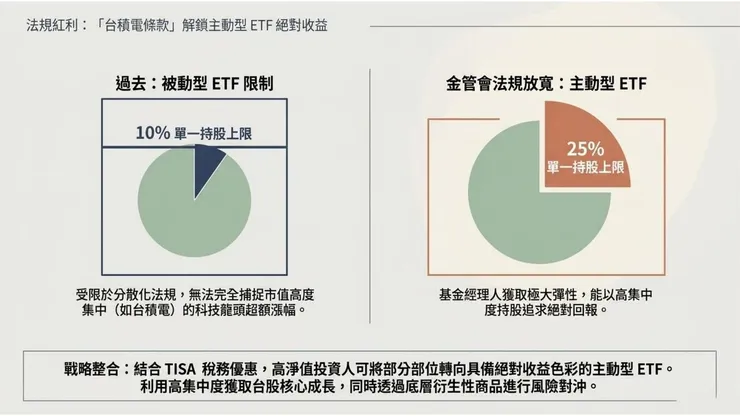

十、法規紅利:「台積電條款」解鎖主動型ETF

台灣還有另一個被低估的政策紅利:金管會放寬主動型ETF法規,單一持股上限從10%提高至25%。

這個改變的意義在於:過去被動型ETF受限於分散化法規,無法完全捕捉市值高度集中(如台積電)的科技龍頭超額漲幅。法規放寬後,基金經理人獲得極大彈性,能以高集中度持股追求絕對回報。

對高淨值投資人的戰略整合方案:結合TISA稅務優惠,將部分部位轉向具備絕對收益色彩的主動型ETF,利用高集中度獲取台股核心成長,同時透過底層衍生性商品進行風險對沖。

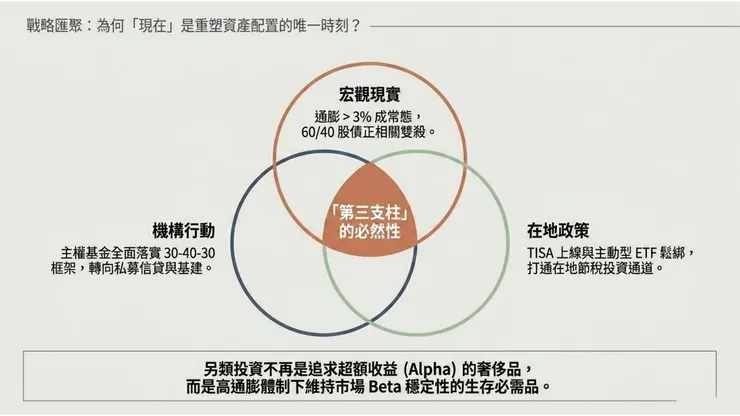

十一、戰略匯聚:為何「現在」是重塑配置的唯一時刻

三股力量正在同時匯聚,形成一個不可能再等待的戰略視窗。

總體經濟:通膨超過3%成常態,60/40股債正相關雙殺的風險已不是偶發事件,而是新體制的背景雜音。

機構行動:主權基金全面落實30-40-30框架,轉向私募信貸與基建;頂尖捐贈基金另類配置超過80%。聰明錢已經投票。

在地政策:TISA上線與主動型ETF鬆綁,打通了在地節稅投資通道,讓台灣投資人首次有機會以相對低的門檻,接觸機構級別的另類資產邏輯。

另類投資不再是追求超額收益(Alpha)的奢侈品,而是高通膨體制下維持市場Beta穩定性的生存必需品。

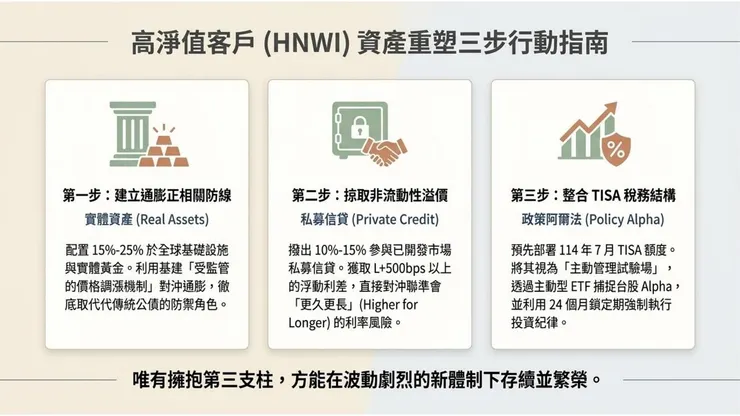

三步行動指南

如何開始「資產配置」?

第一步:建立通膨正相關防線。 配置15%-25%於全球基礎設施與實體黃金。利用基建「受監管的價格調漲機制」對沖通膨,徹底取代傳統公債的防禦角色。

第二步:汲取非流動性溢價。 撥出10%-15%參與已開發市場私募信貸,獲取L+500bps以上的浮動利差,直接對沖聯準會「更久更長(Higher for Longer)」的利率風險。

第三步:整合TISA稅務結構。 預先部署114年7月TISA額度,將其視為「主動管理試驗場」,透過主動型ETF捕捉台股Alpha,並利用24個月鎖定期強制執行投資紀律。

唯有擁抱第三支柱,方能在波動劇烈的新體制下存續並繁榮。