愛因斯坦說,「複利是世界第八大奇蹟」,「複利的威力遠大於原子彈」。

一般來說我們都知道複利可以隨著時間累積,但是大家有沒有想到投資這個領域的複利,其邊界在哪裡?

先來看一個故事:

1630年代初期,荷蘭人在北美經商,需要一個據點,於是派人和住在現在曼哈頓島上的原住民談判。雙方最後以大約60荷蘭盾的貨物成交,折算起來大概就是今天的二十四美元,包括一些玻璃製品、金屬器具和布料。

問題在於——兩邊對「土地」的概念完全不一樣。對荷蘭人來說,這是一場正兒八經的買賣:付出貨物,換到土地所有權;但在原住民的觀念裡,大地是屬於大家的,所有人只是共同使用,根本不存在「永遠賣給你」這種事。他們多半以為荷蘭人只是想取得使用權,像租借似的。

等到荷蘭人後來要求原住民搬走,原住民才意識到:原來對方的「買」指的是把整片土地都變成自己的。誤會一爆發,衝突當然躲不掉,而在武器差距巨大之下,結果不用多說。

幾百年後的今天,曼哈頓變成全球金融中心,華爾街、百老匯全都在這裡。那筆二十幾美元就拿下整座島的交易,後來被很多人形容是「史上最便宜的一筆地產買賣」。

在投資領域,大家公認可以長期投資,靠複利累積資產的投資工具就是指數型投資。美國股市ETF VTI從2001年發行至今(2025年)大約24年,從發行到現在的年化報酬率約為8.8%。

有趣的事情來了,如果當初賣曼哈頓的印地安人,把那24美元拿去投資VTI,持續400年,最後到現在2025年可以累積到多少錢?

chatGPT說大概是10,758,937,547,692,302美元,大約是1075萬億美元。2025年全球GDP大約是113萬億美元,所以這些印地安人的金錢比全世界的GDP加總還要多。

這時候你就會提出質疑,400年前根本沒有股票可以買,美國都還沒成立呢!

沒錯,但是問題就出在這裡。如果你現在2025年用24美元買了VTI,400年後你的後代子孫2425年的時候會擁有113萬億美元嗎?

答案是不可能的。因為當你資金大到一定地步的時候,你可以買下一整個市場,而你自己就是市場。當所有市場的資金都不夠你吸收的時候,你又如何能夠在下一個年度繼續成長呢?

所以複利是數學,理論上沒有極限。可是投資上的複利有其侷限性和範圍,以及資金的使用效率。資金和市場會因為很多因素改變,比如當一家公司的規模過於龐大而壟斷,市場或是政府就會出面干預或是干擾。

巴菲特也說過,他的投資報酬率變低不是因為他的能力變差,而是因為資金太多了。

當資金量很小時,你可以靈活操作,找到高報酬的小型或中型企業。

隨著資金越來越大,你要投的標的必須足夠大才能消化這些錢,結果大多是大型公司、藍籌股,這些公司報酬率通常比較穩定,但成長性有限。

所以,他的年化報酬率下降 不是能力下降,而是「錢太多,能做的高成長投資機會變少了」。

所以現在要導入正題,就是台積電的成長會到什麼地步?

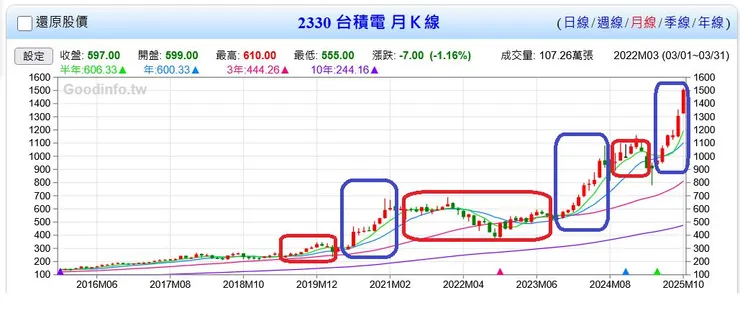

台積電從2019七奈米至今2奈米,經歷六年,股價從250到現在1500。2019 EPS 約13元,到2025年EPS 56元。EPS成長了4倍,股價成長六倍。

在2025年來說,台積電市值約1.2兆美元,世界最大的nvidia約為5兆美元。所以,以市值來說,台積電要成長四倍到4.8兆美元,對這世界來說4.8兆美元這個金額,不是不可能的。如果依照市值規模來說,台積電還能成長四倍,這是一個直觀理解的數字。

所以當台灣投資人過去五年看待台積電股價不斷上漲的過程,都會有種居高思危的感覺。每次經歷一個整數關卡的時候,都會有人想要賣出,因為都覺得來到高點,又突破高點,應該先賣一下然後等回落再回補。

這種思維讓你錯台積電三次飛越性的漲幅。

從這張表可以看出,台積電在2020年出現300到600點,2023年從600到1000,2025從1000到1500。想想過去一年,你是不是在上一波穩定的1000附近開始布局,然後到1200元賣出,然後空手等到現在1500,然後還在觀望等回落到穩定區附近在進行下一次的波段買進?

賺波段的思維大概就是,在紅色框框的穩定區買進,然後藍色的上漲區漲一點就賣,然後等標的噴上去下個紅色穩定區之後再買回,等待下一個藍色上漲區賣出,反覆操作。

因為對於聽明牌靠感覺的投資行為來說,"漲上去會怕,怕就想賣"的思維是很正常的,因為我也經歷過。

可是既然我們經歷過我們就要反思這樣的行為,為什麼不斷重複,我們還認為這是正常的投資方法。

看過去的曲線,台積電是一直成長的。而成長也有其侷限性,複利也有極限,不可能永遠上漲,這是這篇文章一開始講的,所以我們也要思考台積電發展的侷限性。

如果依照市值規模來說,台積電還能成長四倍,這是一個直觀理解的數字。

那如何觀察台積電能不斷成長繼續賺錢?其中一個項目就是資本支出。每次法說會台積電都會說未來資本資出多少,就是一個指標。台積電過去資本支出回報率AI告訴我是20%,這代表台積電投資100元,未來每年可以賺到20元。可是當公司規模100元的時候投資100隔年賺20,和公司規模10,000元的時候投資100隔年賺20,這是兩個不同的概念。所以當公司規模越來越大,而資本支出不變的時候,那就代表收入成長放緩。當然這不是絕對的指標,這只是一個觀察的項目之一。

台積電魏哲家說,明年台積電會成長25%。如果未來每年都成長25%,五年後公司市值會從目前的1.3兆美元變成3.6兆美元。這個數字對於公司規模來說還算是合理的數字。如果營收每年增加25%,股價每年也增加25%,那麼5年後股價就會增加快三倍。這是很簡單與直觀的邏輯。畢竟一家公司每年營收增加25%,你說股價會不動甚至下跌這不是很奇怪嗎?公司營收增加股價增加這是很直觀的邏輯(當然遇到黑天鵝造成系統性崩盤這無法預估),至於股價增加多少,那就是市場機制運作了。

我在這篇記錄台積電的文章裡面就有提到這個概念,並在2021年當時提出了一個天方夜譚的EXCEL表。

2020年股價400,每年成長率30%,到2025年股價1485。那如果繼續發展下去,2028年底是否有機會上看3000元呢? 我認為有機會。如果繼續成長五年,每年25%,股價成長三倍到4500我覺得也是可以保守估計的數字。

當你有對未來的這個成長數字概念的時候,你就可以盤點現在你手上的資金,未來五年的生活支出狀況,然後開始在現在布局,用EXCEL計算出你對於五年後未來的藍圖。

當你開始做這件事情之後,你就從買低賣高的思維,變成長線布局的思維。你開始在想,我現在有未來五年股價的預估成長曲線,我有記帳知道我年度支出金額,我現在手中有多少錢可以放進去投資,我未來工作每個月可以剩餘多少買零股,這樣五年後會能累積到多少。這中間過程是否可以把長期投資的閒置股票拿來做質押借款開啟槓桿增加效率?這也就是很自然的思維了。

有了這樣的概念,你就從每天股價的漲跌的心理焦慮中解放出來。你開始關注台積電公司法說會對於未來的市場預估,關心三星和INTEL是否有新技術來搶台積電的先進製程優勢,你會關心台積電的毛利率,先進製程佔有率,市場上AI的發展...等等和公司發展相關的議題,而不在關心股價的漲跌。在這個關心公司的過程,你發現公司領導階層的各種對未來的發言,在事後都證明是正確的時候,你就相信了公司發布的訊息,相信公司而不會去相信市場上的負面雜音。你這時候成為公司真正的股東,和公司一起成長。

所以我不敢說五年後的未來,2030年之後台積電是否可以繼續以每年25%的成長率繼續下去,畢竟複利有其邊界,更別談公司發展了。但是在這五年我覺得還能把握下去。