藍鯨美股投資 @BlueWhaleStock | Kevin Luo

公司與主要競爭同業基本資料

(一) 結論

1. 美國製造、半導體與資料中心強勁資本支出,推動工程積壓訂單大成長。

2. 模組化和異地建造提升建廠效率,積壓訂單消化能力傑出。

3. 內生性成長帶動利潤率提升,結合精準收購策略,淨現金流創歷史新高。

4. 高估值反映強勁獲利與產業順風,EMCOR評價較低為保守替代性選擇。

(二) 產業概況

隨著人工智慧相關應用加速落地,資料中心、能源基礎設施及半導體晶圓廠建設需求同步擴張,全球正進入新一輪高科技基礎建設資本支出上行週期。自今年 4 月以來,川普政府以對等關稅作為談判籌碼,強化高階製造業回流美國的政策導向,進一步推升美國本土工業與基礎設施投資動能。在多重結構性因素驅動下,美國大型工程專案數量與規模持續放大,而此類專案普遍具備高機電系統密度,對 HVAC、電力與製程相關工程需求顯著提升。Comfort Systems、EMCOR 與 IES Holdings 等美國機電工程承包商之營收及在手訂單紛紛創下歷史新高。

圖1 : 機電系統承包商營業收入年增率

圖2 : 積壓訂單變化

(三) 本業經營及展望

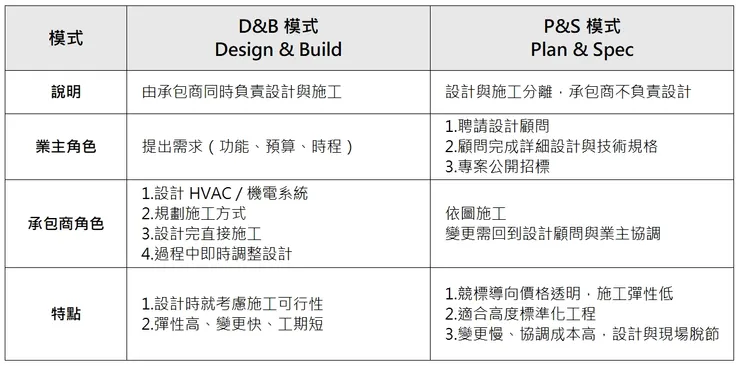

廠房暖通空調(HVAC)產業主要可分為 Design & Build 與 Plan & Spec 兩種商業模式。在 Plan & Spec 模式下,業主先委託第三方設計顧問完成廠房設計,待設計定案後再依據既定規格進行專案招標,得標承包商依照設計圖執行施工。相較之下,Comfort Systems 採用 Design & Build 的一條龍統包模式,由公司整合設計與施工流程,於施工過程中可即時與設計團隊協調並調整方案,有效提升建廠效率並縮短工期。

在近年建廠工程普遍面臨勞動力短缺與成本通膨的挑戰下,模組化與異地建造趨勢興起。其概念類似IKEA家具模式,將建築系統拆解為標準化單元,於工廠環境中預先製造,再運送至工地進行組裝,降低現場施工所需人力與工時。而採用Design & Build模式的Comfort Systems,憑藉其從設計到施工的垂直整合能力,於專案設計中即大量導入模組化零組件,使其施工效率提高。此一競爭優勢也反映在財務表現:即便在積壓訂單成長大幅高於同業的情況下,Comfort Systems 仍能將營收/積壓訂單比值維持於相對穩定區間,顯示其具備高效率的訂單消化能力,有助於持續擴大其在建廠工程市場的市佔率。

圖3 : 機電系統承包商積壓訂單年增率

圖4 : 營收 / 平均積壓訂單

Comfort Systems 長期透過收購驅動的成長策略擴展核心能力,聚焦於具備模組化建造及資料中心工程統包能力的標的。例如2024 年收購 Summit Industrial Construction補強了公司在模組化建造的能力;收購J&S 則取得資料中心機械系統的建造經驗,擴充客戶基礎與市場滲透率。

在外部收購、內生性成長以及產業順風的雙重加持之下,Comfort Systems 利潤率顯著提高,帶動營業現金流大幅成長,為後續併購及股票回購提供充裕資金彈性。

圖5 : Comfort Systems營業利益率

圖6 : Comfort Systems營業現金流

(四) 股票評價

Comfort Systems目前交易於38倍TTM P/E,高於歷史15-25區間。高估值反映公司強勁獲利與美國製造回流的產業結構性變化。Comfort Systems連續12個季度繳出營業利益年增率大於 50% 的成績單,展望未來Comfort Systems積壓訂單在2025年第三季年增 65% 來到創紀錄的 93億美元。若從本益成長比(PEG)觀點來看,公司未來一年獲利將維持高速成長,目前評價尚屬合理。公司投資風險在於宏觀經濟成長趨緩、數據中心投資枯竭。這些因素都可能造成股價出現劇烈波動。相較之下目前交易於24倍TTM P/E的EMCOR 同樣繳出了積壓訂單年增三成的亮眼成績。EMCOR 是美國最大的電氣與機械建設工程服務公司之一,營收規模在同行中屬於領先級別,尤其在大型關鍵基礎建設項目上具備競爭力,為保守替代性選擇。

Comfort Systems 營業利益年增率

更多資訊歡迎搜尋藍鯨美股投資 YouTube 頻道

https://youtube.com/@bluewhalestock?si=iAoebFJTkmFqoKR4