聯電短期內不可能、也做不到承接 NAND Flash 代工來緩解 2D NAND 缺貨。市場傳聞的本質是對「成熟製程漲價」的過度渲染與誤讀。 真正的投資主軸不在於聯電切進記憶體,而在於 聯電在成熟製程供需結構中的定價權回升。

以下將以產業的標準流程,拆解這則消息背後的產業拼圖、供應鏈現實與聯電的估值重構。

第一部分:產業趨勢確認與供應鏈瓶頸深度解析

1. 2D NAND 缺貨是真,但解法絕非聯電代工(技術與經濟學的雙重否定)

市場傳出聯電接單,這在晶圓代工邏輯上是一個 「類比錯誤」 。記憶體製程與邏輯 IC 製程在晶圓廠裡是兩條完全不重疊的河流。

結構性矛盾:

人才斷層: 調校 2D NAND(特別是需要精準控制浮閘電荷的 MLC)的工程師已退休或轉做 3D。聯電即便買到二手設備,沒有那批「老師傅」的隱性知識(Tacit Knowledge),良率在兩年內不可能達到損益平衡點。

設備悖論: 2D NAND 用的是相對老舊的微影設備,這些設備的零件供應商早已停產。聯電不可能為了低容量的利基型市場去買全新設備(攤提成本遠高於漲價後的 NAND 售價)。

市場傳聞中的 「代工 NAND」 更可能是一種 「邏輯 IC 對記憶體的位移需求」 。由於 2D NAND 太貴,部分低容量儲存需求轉向 嵌入式非揮發性記憶體(eNVM,如嵌入式 EEPROM 或 SONOS)。聯電在 eNVM 邏輯製程(特別是 40nm/28nm 車規)有深厚佈局,IC 設計客戶找聯電討論的,極可能是「如何在邏輯製程上多做一點儲存單元以取代外掛 SPI NAND」,而非「聯電代工生產 NAND Flash 晶粒」。

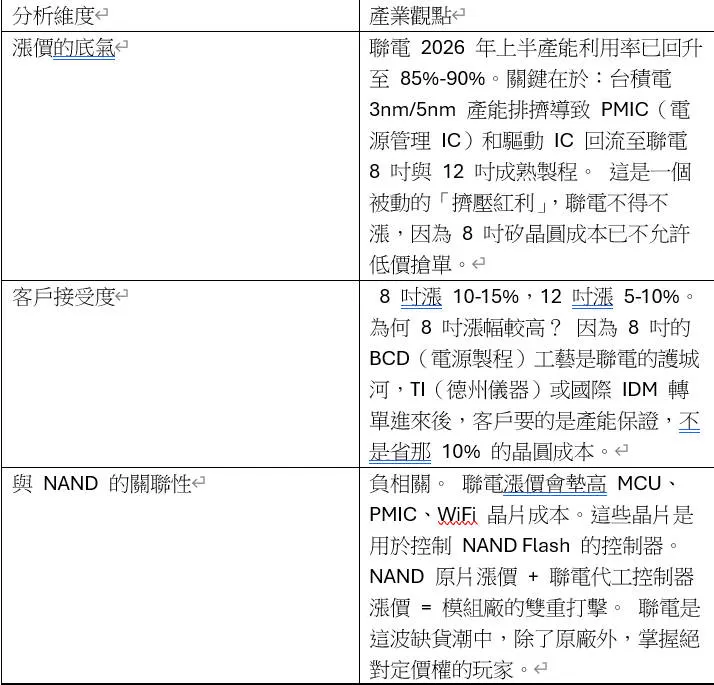

第二部分:聯電基本面與體質分析(2026 年下半漲價的意義)

市場目前聚焦在聯電 7 月漲價 10%,但我認為這只是冰山一角,我們要看的是水面下的 ROE 修復斜率。

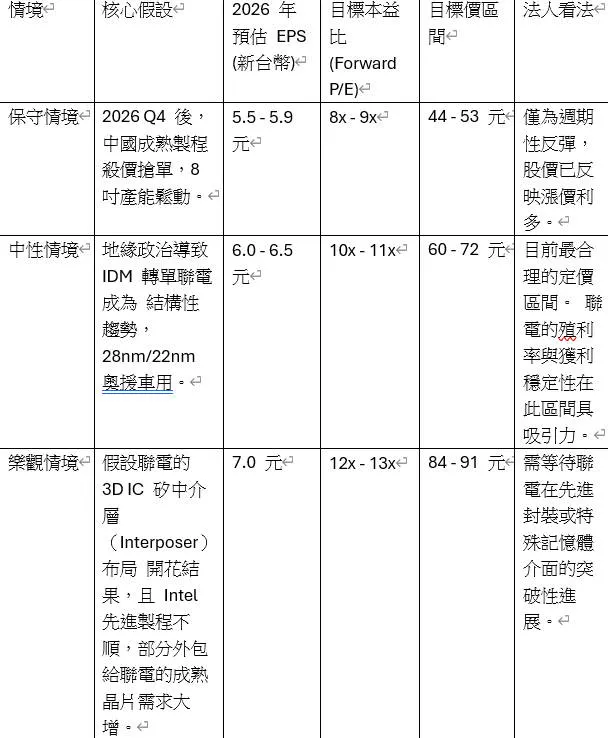

第三部分:估值分析與情境推演(保守、中性、樂觀)

針對聯電(以 2303.TW / UMC.US 為標的),採用 本益比(P/E)河流圖與剩餘收益模型 進行 2026 年下半年至 2027 年的估值推估。

我們必須將 「NAND 代工」視為雜訊,將「邏輯漲價持續性」視為核心因子。

第四部分:總結與操作洞察

NAND 代工是「煙霧彈」: 聰明的投資人看到這則新聞,應該做空 低容量 NAND 模組廠(因為他們成本飆升且無替代方案),而不是去追買聯電的「記憶體概念」。

聯電漲價的蝴蝶效應: 漲幅看似只有一成,但因為聯電是全球 OLED 驅動 IC 和 WiFi 6/7 射頻前端 的主要產能來源,這將導致 2026 年下半年的筆電、電視面板模組成本止跌回升。這將抑制終端消費需求,投資人需留意品牌廠(如 HP、Dell、三星電視)下半年毛利壓力的逆風。

最終結論: 聯電的投資價值在於 「成熟製程的寡佔紅利」 與 「高現金殖利率的下檔保護」。NAND 的傳聞只是驗證了半導體舊世代產能的稀缺性,但聯電 沒有能力、也沒有意願 去解決 NAND 記憶體的問題。建議於中性情境區間(60-65 元)分批布局,若因 NAND 消息大漲至樂觀區間,應視為減碼訊號。