分成三大一小來看:電商零售、AWS、廣告,以及Anthropic 股權收益。

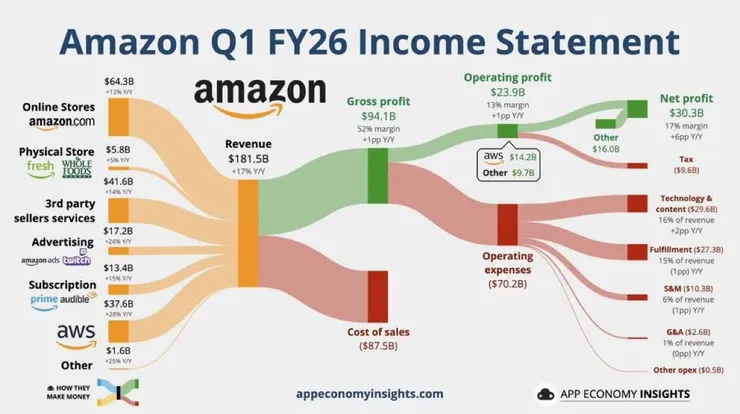

電商零售

燃油成本高企、出貨量成長15%的雙重壓力下,物流履約支出仍然降低了1個百分點,顯示AI的物流優化降本效應,一但油價下跌,這部分的成本節約會帶來免費的純利潤。

值得注意的是,電話會議上提到,亞馬遜今年要將線上日達醫藥業務拓展50%,達到4500個城鎮,醫藥訂閱的高利潤(如瘦瘦筆),讓零售業務的利潤在淡季仍然維持7.9%的水準。

AWS:

在龐大的基數上實現了15季以來的成長率新高—28%,證明了上一季度翻倍的資本開支是完全正確的方向,亞馬遜正在高速消化積壓訂單,雲端業務也成為其52%高毛利的基石。

此外,在OpenAI與微軟解除獨佔關係後,亞馬遜也立刻接觸,要在AWS上架模型。未來廠商可以在AWS上自由切換Anthropic 與OpenAI所推出的模型,讓更多非科技巨頭的公司有誘因選擇AWS Bedrock。

廣告:

廣告業務成長24%,是AWS之外第二道利潤成長支柱。疫情後最強勁的線上商店成長率(15%)、破10億件商品日達服務,以及透過消費數據精準投放廣告,所帶來的高ROAS,讓廠商更願意花錢在亞馬遜廣告業務上。

值得注意的是從 2025 年 Q4 開始,廣告主可以直接透過 Amazon DSP 購買 Netflix 的版位。不僅是 Netflix,亞馬遜近期也陸續拿下了 Roku、Disney、Spotify 甚至接手了微軟退出的部分廣告客戶。

亞馬遜在廣告業務上也如AWS經營方向一樣:成為各大影音串流的廣告平台。

股權收益:

Anthropic 的投資本季已經開始提列168億的業外帳面收益,這筆收益隨著IPO日近,Anthropic 估值衝高,還有進一步提升的可能。

更重要的是,亞馬遜的晶片業務很大一部分是Anthropic 包走的,雙方不光是股東關係,Anthoropic優先承諾使用AWS Bedrock 平台與Trainium晶片,使亞馬遜有了長期的訂單需求。

結論 :

總結來說,亞馬遜目前處於爆發前夜,下一季的利潤指引200-240億,是已經計入了未來高油價與通膨的影響。也就是說,即使油價上漲,市場對亞馬遜的利空已在此刻訂價完畢,若下半年油價回跌,加上Anthropic IPO,亞馬遜的股價將迎來高速成長。

綜合其他科技巨頭的財報,AI正加速落地在BtoB應用,對實體經濟的滲透,也透過導購+日達物流逐漸顯現,上季資本開支不足者(微軟)本季就跟不上需求,不要再相信AI泡沫論,我們的經濟版圖正快速被新科技改變中。