本文轉載銓敘部官方臉書專頁貼文

5月報稅季節來囉,你報稅了嗎?

公(政)務人員去(114)年繳付退撫基(儲)金或離職儲金費用,可以免納入去年薪資課稅,還有退休(職)人員退休(職)金怎麼報稅,快來看看哦!!

依公務人員退休資遣撫卹法第7條、政務人員退職撫卹條例第5條規定,公(政)務人員在職繳付退撫基金或離職儲金,從110年1月1日起,都不用再計入繳付年度薪資收入課稅。(相關條文:https://reurl.cc/lv6Vbj 、 https://reurl.cc/KMgknj)初任公務人員適用個人專戶制者,依公務人員個人專戶制退休資遣撫卹法第9條規定,提繳之退撫儲金費用,也都不用計入提繳年度薪資收入課稅。(相關條文:https://reurl.cc/dnGj96)。

所以,適用個人專戶制的初任公務人員們,可以好好把握這項賦稅優惠,多多提高自願提繳金額,除了可以增加退休金累積外,還可以用來節稅,一舉二得耶!!

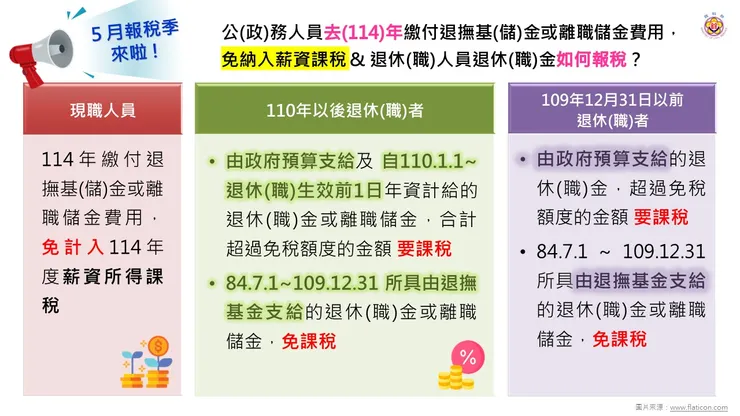

現職人員和已退休(職)人員,在職繳付退撫基(儲)金或離職儲金費用或退休(職)金如何適用課稅規定,請看下圖

圖片來源銓敘部臉書專頁

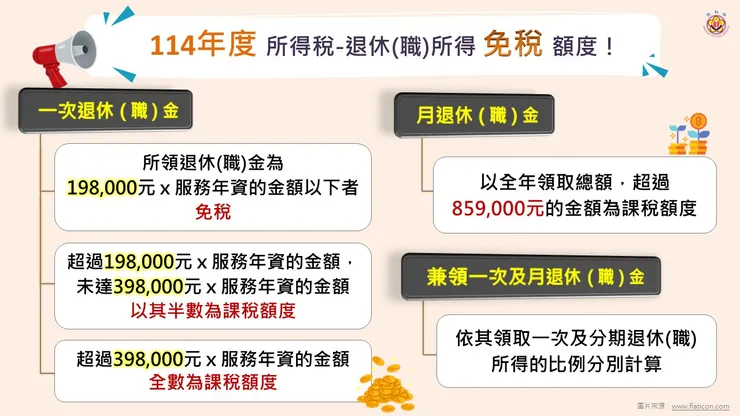

114年度退休(職)金計入所得稅的免稅額度,請看下圖

圖片來自銓敘部臉書專頁

銓敘部小編溫馨提示:

114年度綜合所得稅及計算退職所得定額免稅的金額在這裡(財政部賦稅署新聞稿→https://reurl.cc/M23an4 、 附表→https://reurl.cc/yORpx2)