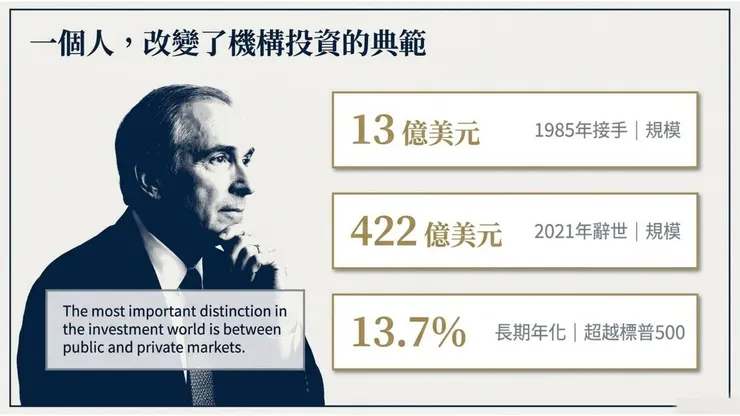

從13億到422億美元,一個人用40年重新定義了「分散投資」的意義。

一、帳面賺錢,你卻睡不著

股市大漲的時候,是投資人最容易放鬆警戒的時刻。帳面數字好看,新聞天天報喜,身邊的人都在談論哪檔股票又創高。

但有一種焦慮,只有真正在想清楚的人才會有:我的投資組合,真的夠分散嗎?

這個問題值得認真對待。因為對許多台灣投資人來說,你持有的十幾檔股票,可能全部都指向同一個方向——同一個市場、同一種系統性風險。一旦市場反轉,那些「分散」的持股,會像一把扇子突然收攏,一起往下。

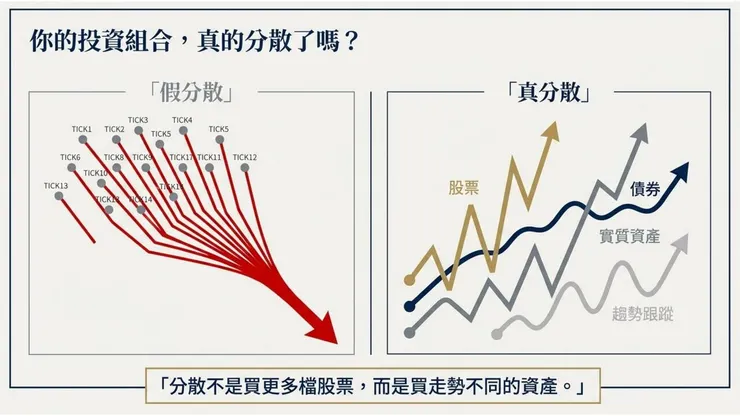

二、假分散的陷阱

真正的分散,不是買更多檔股票,而是買走勢不同的資產。

這句話說起來簡單,但大多數人從未認真實踐過。我們從小被教導:股票、債券、現金——這是投資的全部。這個框架在大多數時候足夠用,但它有一個隱藏的缺陷:這三種資產,都活在同一個公開市場的生態系裡。當系統性危機到來,它們的相關性會急速上升,分散效果大幅失效。

2022年是最近一次最清楚的教訓。那一年,股票跌,債券也跌——傳統的60/40配置,在同一年裡雙面受傷。持有這種組合的投資人,沒有任何地方可以躲。

這個問題,有人早在40年前就看見了

三、一個人,改變了機構投資的典範

1985年,David Swensen接手耶魯大學校務基金時,規模只有13億美元。他是一位學者出身的投資人,在華爾街待過,但選擇回到校園管理這筆錢。

他接手的那個時代,機構投資的標準答案就是60/40——美國股票加美國債券,簡單、透明、容易向委員會解釋。沒有人質疑這個框架,因為它「夠好用」。

但Swensen質疑了。

他不是在賭博,而是在提問:如果投資世界裡存在著公開市場看不到的報酬,為什麼我們要把自己鎖在那一小塊地方?

2021年他辭世時,耶魯校務基金規模已達422億美元。長期年化報酬13.7%,長期超越標普500。這不是運氣,這是一套完整的思維框架運作了36年的成果。

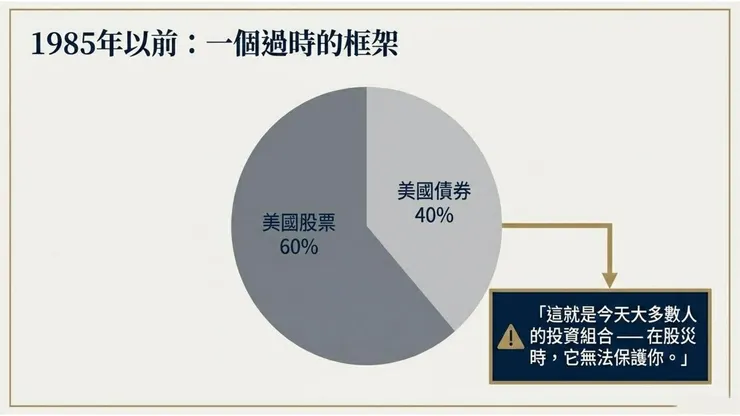

四、1985年以前:一個過時的框架

Swensen接手時的耶魯,跟今天大多數人的投資組合幾乎一模一樣:美國股票60%、美國債券40%。

這個配置在當時是主流,在今天依然是主流。它的優點是透明、流動性高、容易理解。但Swensen看到的,是它的根本缺陷——它與市場高度正相關,在股災時無法保護你。

當你需要它發揮避震功能的那一刻,它失靈了。

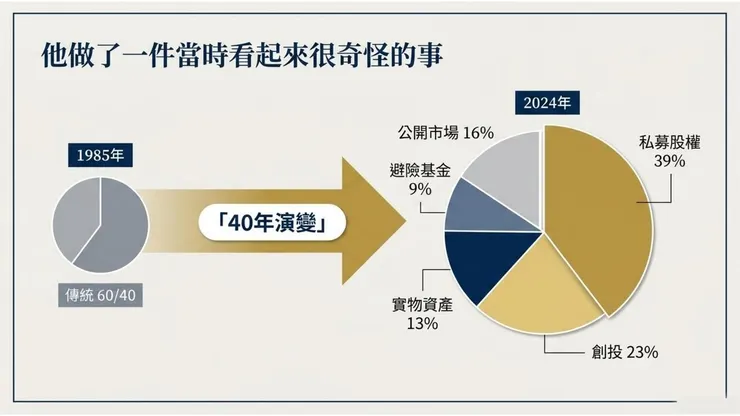

五、他做了一件當時看起來很奇怪的事

Swensen開始系統性地降低公開市場的比重,把資金導入當時被視為「非主流」的資產類別:私募股權、創投、實物資產、避險基金。

這個轉變花了幾十年逐步完成。到2024年,耶魯的配置已經面目全非:私募股權39%、創投23%、實物資產13%、避險基金9%,公開市場只剩16%。

從60/40到84%的另類投資——這是一場安靜的革命,在常春藤的校園裡,用幾十年的時間慢慢發生。

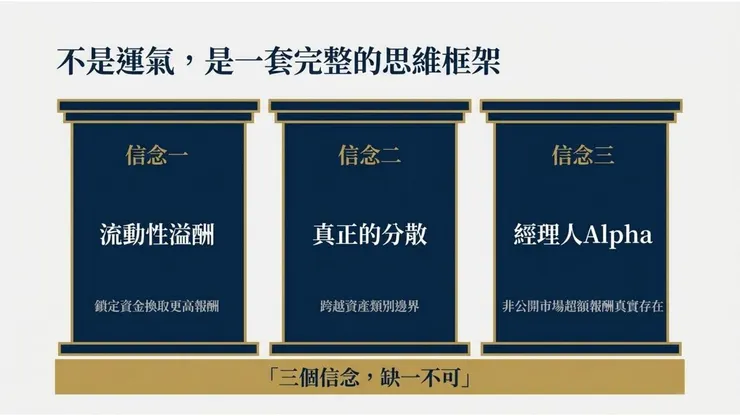

六,三個核心信念

Swensen的成功,背後是三個一以貫之的信念,缺一不可。

信念一:流動性是可以出售的資產。 大多數投資人把流動性視為理所當然——我隨時可以賣,是一種自由。但Swensen把它看成一種可以換取報酬的資源。鎖定資金、放棄隨時賣出的自由,市場會給你補償。這個補償,就是流動性溢酬。

信念二:真正的分散來自資產類別,不是個股數量。 持有一百檔台灣股票,和持有一檔台灣ETF,在系統性風險面前幾乎沒有差別。真正的分散,是讓你組合裡的不同部分,在不同的市場條件下,各自獨立運作。

信念三:在非公開市場,優秀經理人的alpha是真實存在的。 公開市場有效率,超額報酬難以持續。但非公開市場資訊不對稱、流動性低,給了優秀的基金管理人真實的操作空間。Swensen相信選對人,比選對市場更重要。

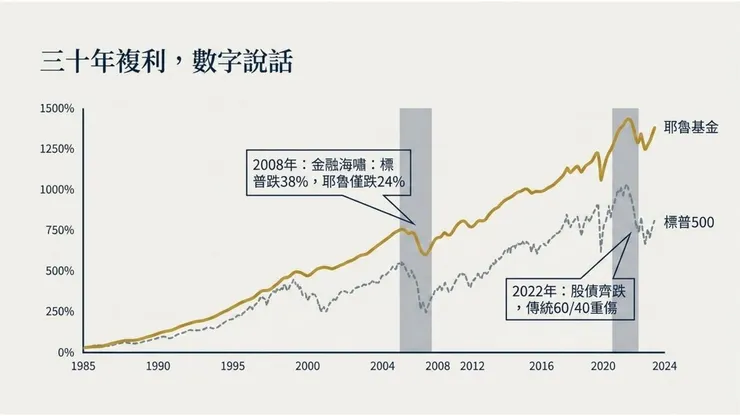

七、三十年複利,數字說話

這張圖說明了一切。

從1985年到2024年,耶魯基金的累積報酬遠超標普500。但更關鍵的,不是牛市時跑得多快,而是熊市時跌得多少。

2008年金融海嘯,標普500下跌38%。耶魯基金跌了24%——在那個所有人都在恐慌的時刻,它跌得比市場少了整整14個百分點。2022年股債齊跌,傳統60/40組合兩面受傷,耶魯的另類配置再次展現了它的結構性優勢。

複利的魔力,有一半來自少跌。跌得少,就不需要漲得多才能回本。這是耶魯模型在市場修正時期最被低估的價值。

八、耶魯的門,為什麼對你關著

讀到這裡,你可能會想:這很好,但跟我有什麼關係?

現實是,耶魯投資的那些基金,你大概進不去。最低投資門檻數百萬美元起跳,僅對機構與合格投資人開放,非公開市場的資訊不對稱讓個人投資者難以自行研究與判斷。

這三道門,對絕大多數人而言都是關著的。

但Swensen留下的,不只是一個你進不去的投資組合。他留下的是一套思維框架——如何思考資產類別、流動性、分散化,以及風險與報酬的真正來源。

邏輯,你可以學。

九、你不是耶魯,但可以學耶魯的思維

另類投資的世界,正在對一般投資人緩緩開放。入口分三個層次:

第一階是門檻最低、流動性最好的起點:主動型ETF與掩護性買權ETF。不再盲目追蹤指數,引入主動選股與現金流策略,在傳統ETF的流動性框架內,加入一點另類投資的邏輯。

第二階是具備次級市場流動性的另類工具:上市BDC(商業發展公司)與REITs。你可以在公開市場買賣,但底層資產是私募信貸與商業不動產——你在用公開市場的便利,接觸非公開市場的報酬來源。

第三階才是真正的深水區:私募信貸基金、PE基金,需要合格投資人資格,資金鎖定期長達五至十年,但也是流動性溢酬最豐厚的地方。

台灣TISA(個人投資理財免稅帳戶)預計114年7月上線,這是重新審視自己配置邏輯的最佳時機。

牛市是檢視組合的時機,不是加碼的理由

市場狂歡的時候,最容易犯的錯誤,是把運氣當成能力,把短期漲幅當成配置正確的證明。

Swensen用36年告訴我們一件事:真正的投資智慧,不是在牛市裡追得最快,而是在任何市場條件下,都能讓你的組合繼續發揮它應有的功能。

最聰明的錢,從不逐追市場。而在等市場來找它。