一、 財務表現與經營效率:獲利能力顯著回升

- 營收表現:2026年第一季營收為新台幣 45.011 億元,呈現季增 12.98%、年減 3.43% 的態勢。成長動能主要來自顯示驅動 IC(大尺寸)及子公司 RSemi 的貢獻。

- 毛利率:27.8%,較上季微增 0.04 個百分點。

- 營業利益率:6.54%,較上季(2.24%)顯著提升 4.31 個百分點,主因是營收規模提升帶動費用率由 25.52% 降至 21.25%。

- 稅後淨利率:7.1%(EPS 11.86 元)。

- 資產品質:庫存管理成效顯著,銷貨天數(DOI)由 67.73 天大幅下降至 58.3 天(減少 9.43 天),庫存僅佔總資產的 8%。

- 股利政策:配發每股 7.72 元現金股利,配發率達 80%,展現公司穩定的現金流與對股東的厚道回饋。

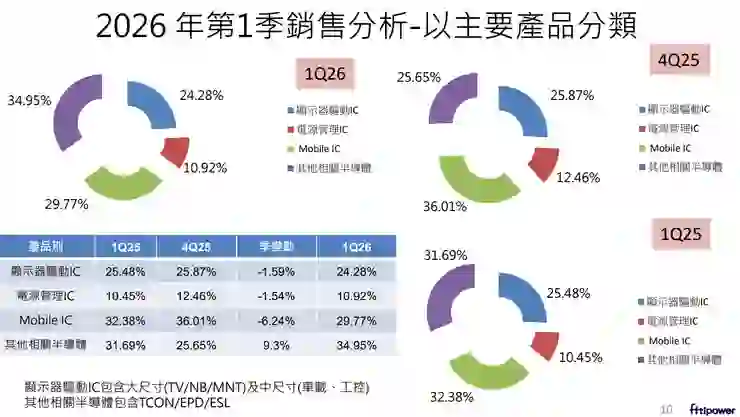

二、 產品結構轉型:非驅動 IC 佔比持續攀升

- 營收佔比:驅動 IC 佔 54.13%,非驅動 IC 提升至 45.87%(季增 7.75%)。

- 四大產品線動態:

- Display IC (24.28%):車載(Auto)與工業電腦(IPC)為主要增長動力,抵銷消費性電子的疲弱。

- Power Management IC (10.92%):聚焦非消費型應用,目標在 3-5 年內佔總營收 10% 以上。

- Mobile IC (29.77%):OLED 出貨動能預計於 2026 年逐步擴大。

- Other Semi (34.95%):成長最顯著,受惠於電子紙(EPD/ESL)恢復成長及 T-CON 產品。

三、 未來成長動能(2Q26 - 3Q26)

- 去散熱片(Heat-sinkless)方案:為公司近期技術重點,將陸續量產 Monitor FHD 165Hz、QHD 165Hz 及 UD TV 相關驅動 IC,有助於優化成本結構。

- 快充協議晶片:新一代單口及多口大瓦數協議晶片將於第二季量產,預期因應網通與家電轉向 USB-C 的趨勢,將帶來明顯業績貢獻。

- 電子紙(EPD/ESL):新一代 EPD PMIC 與 T-CON 產品已打入一線筆電品牌,預計第三季進入放量期。

- 新技術佈局:

- 邊緣 AI 晶片:開始開發採用先進製程的新產品,聚焦機器人、無人機與邊緣運算。

- OLED 與 MLA:新產品驗證中,預計將擴大 2026 年的營收貢獻。

四、 個人筆記

- 營運展望:董事長明確表示第二季將優於第一季,且所有產品線均預期成長,下半年展望優於上半年。

- 價格與成本:面對上游成本大幅上漲,天鈺採取價格調漲趨勢以因應市場變化。

- DDR5 PMIC:兩代產品(PM5100/5120)均已量產,為公司進入伺服器/高端運算市場的重要指標。

- 天鈺正成功從傳統驅動 IC 公司轉型為產品線多元化的半導體供應商。隨著非驅動 IC 佔比提升、庫存降至健康水準,以及去散熱片方案與 AI 佈局的推動,公司獲利結構趨於穩健。應關注下半年成本轉嫁能力以及 OLED/AIoT 新產品的實際出貨進度。