第一階段:加法人生——用時間與體力換取安全感

在職業生涯的前期,我與大多數人一樣,認為增加收入的唯一途徑就是「兼職」。身為上班族,正職工作已具備一定的強度,但我仍選擇開啟了長達N年的兼職生涯。

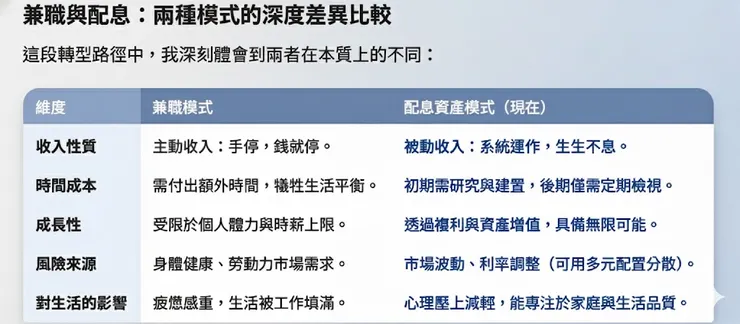

- 心境: 當時的核心邏輯是「加法」。多做一小時,口袋就多一份錢。那種看著存款緩步上升的感覺雖然踏實,但背後隱藏的是對體力的過度預支。

- 痛點: 兼職雖然增加了主動收入,卻奪走了與家人陪伴的品質,以及自我進修的空間。我發現,即便正職收入加上兼職收入達到目標,但一旦體力透支或受傷,這份「穩定」就會瞬間瓦解。

第二階段:思維轉向——從「人找錢」到「錢生錢」

兼職N年後,我開始反思:難道我要一直靠體力活到老嗎?我開始研究如何將正職與兼職累積的辛苦錢轉化為「資產」。我確立了核心理念:穩定現金流、生生不息。我不再追求高風險的短線價差,而是專注於能產生配息的標的(如台股高息 ETF、債券 ETF 及基金)。我學會了運用小小的財務槓桿,將原本沉睡的資產活化。

第三階段:乘法人生——配息支撐槓桿,槓桿創造資產(現狀)

現在,我成功跳脫了兼職的循環。雖然正職依然是穩定的支柱,但我每月已擁有約超過正職月薪的被動收入(配息)。

- 心境: 我不再感到焦慮。現在的現金流是正向且自動化的。我不需要再多打一份工,配息收入就足以支付槓桿的利息還有餘裕。

- 現況: 透過定期定額投入 S&P500、QQQ、0050 等指標,我在維持現金流的同時,也參與了全球經濟的成長。

結語:理財是為了支撐生活,而非取代生活

回頭看那段兼職時光,那是紮根的過程,讓我有了最初的資本。但真正的「脫離」,來自於思維的翻轉。

現在的我,住在高雄自住小宅中,不再追求升遷壓力,而是利用穩定的 正職薪水搭配強大的 配息護城河。這讓我明白:理財的終極目標,是讓我們擁有選擇權——選擇不再為錢流汗,而是讓錢為我們的理想生活服務。