付費限定

2025/12/27 (6669) 緯穎 Wiwynn

更新 發佈閱讀 8 分鐘

投資理財內容聲明

以行動支持創作者!付費即可解鎖

本篇內容共 2816 字、0 則留言,僅發佈於AI 分析師你目前無法檢視以下內容,可能因為尚未登入,或沒有該房間的查看權限。

留言

理柴知道,法說最速報!

386會員

1.3K內容數

這裡是【理柴知道,法說最速報】,每日更新上市櫃公司法說會摘要。掌握科技趨勢,跟上產業脈動,千萬不可以錯過!有投資的您該看,沒投資的您更該看!

合作請洽: [email protected]

理柴知道,法說最速報!的其他內容

2025/12/26

1. 投資評等與結論

投資評等:強力買進 (Conviction Buy)

結論:市場嚴重低估了光洋科 (Solar Applied Materials) 的結構性獲利轉型。2025 Q3 的財報數據確認了「VAS (工繳收入) 模式」的成功,營業利益率 (Op Margin) 跳升至 12.0

2025/12/26

1. 投資評等與結論

投資評等:強力買進 (Conviction Buy)

結論:市場嚴重低估了光洋科 (Solar Applied Materials) 的結構性獲利轉型。2025 Q3 的財報數據確認了「VAS (工繳收入) 模式」的成功,營業利益率 (Op Margin) 跳升至 12.0

2025/12/26

1. 投資評等與結論

評等:強力買進 (Strong Buy)

目標價:75 元 (基於 2025F EPS 4.2元 x 18倍 PE)

結論: 國統在 2025 Q3 繳出令人驚艷的成績單(單季 EPS 1.34元),毛利率顯著跳升至 29.1%,驗證了高毛利管材出貨的結構性改善。股價經過

2025/12/26

1. 投資評等與結論

評等:強力買進 (Strong Buy)

目標價:75 元 (基於 2025F EPS 4.2元 x 18倍 PE)

結論: 國統在 2025 Q3 繳出令人驚艷的成績單(單季 EPS 1.34元),毛利率顯著跳升至 29.1%,驗證了高毛利管材出貨的結構性改善。股價經過

2025/12/26

1. 投資評等與結論

投資評等: 「加碼 (Overweight) / 分批佈局」結論: 高技正經歷從利基型 PCB 廠轉型至 「AI 運算核心供應鏈」 的估值重塑(Re-rating)階段。2025 年 Q3 財報證實了其在 AWS Trainium 2 ASIC 伺服器主板的強勁滲透力,單季

2025/12/26

1. 投資評等與結論

投資評等: 「加碼 (Overweight) / 分批佈局」結論: 高技正經歷從利基型 PCB 廠轉型至 「AI 運算核心供應鏈」 的估值重塑(Re-rating)階段。2025 年 Q3 財報證實了其在 AWS Trainium 2 ASIC 伺服器主板的強勁滲透力,單季

你可能也想看

摘要

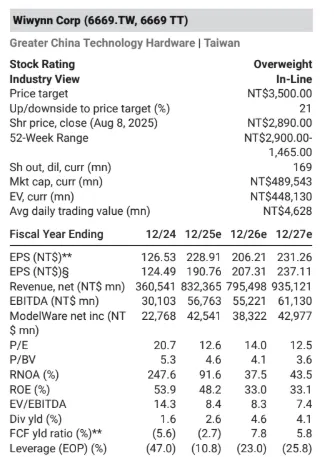

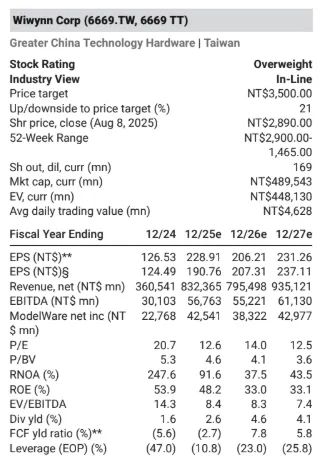

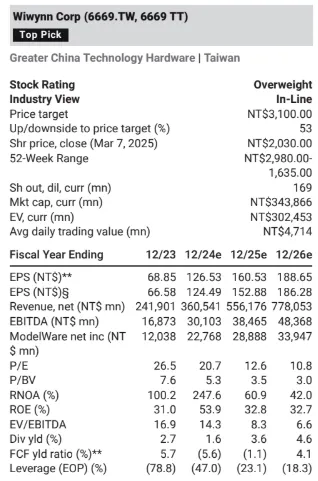

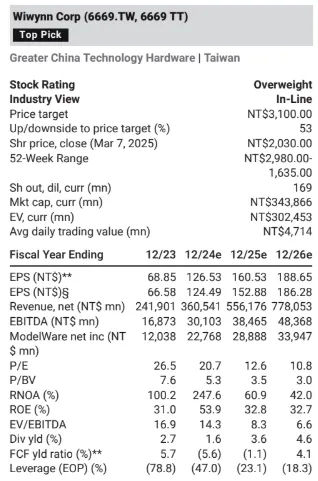

這份財務報告詳細呈現了緯穎(Wiwynn)從2023年到2027年的財務預估,特別指出其在2025年預期將實現顯著的營收和淨利潤增長,反映出強勁的業務擴張勢頭。報告透過損益表、現金流量表和資產負債表的數據,展現了公司營運效率的提升與穩健的財務結構,同時也強調了未來幾年盈利能力與資本支出的變化

摘要

這份財務報告詳細呈現了緯穎(Wiwynn)從2023年到2027年的財務預估,特別指出其在2025年預期將實現顯著的營收和淨利潤增長,反映出強勁的業務擴張勢頭。報告透過損益表、現金流量表和資產負債表的數據,展現了公司營運效率的提升與穩健的財務結構,同時也強調了未來幾年盈利能力與資本支出的變化

摘要

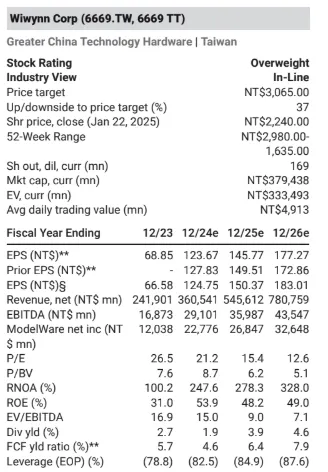

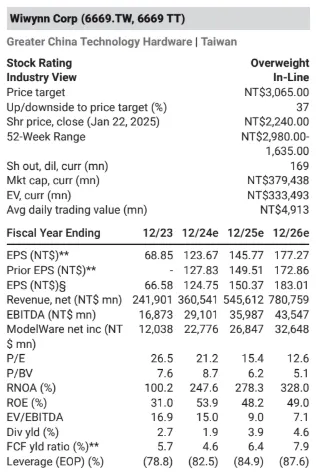

本報告由摩根士丹利針對Wiwynn(緯穎)之最新財務與市場動態做出整體評估,指出7月營收維持強勁(約NT$845億元,年增172%),主要來自ASIC伺服器(Amazon T2 機櫃)成長,並預期第三季營收將因ASIC持續動能與GB200伺服器與運算托盤放量而上修至NT2,418億元;毛利率

摘要

本報告由摩根士丹利針對Wiwynn(緯穎)之最新財務與市場動態做出整體評估,指出7月營收維持強勁(約NT$845億元,年增172%),主要來自ASIC伺服器(Amazon T2 機櫃)成長,並預期第三季營收將因ASIC持續動能與GB200伺服器與運算托盤放量而上修至NT2,418億元;毛利率

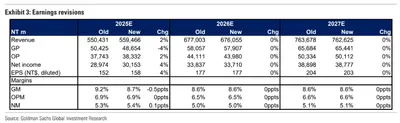

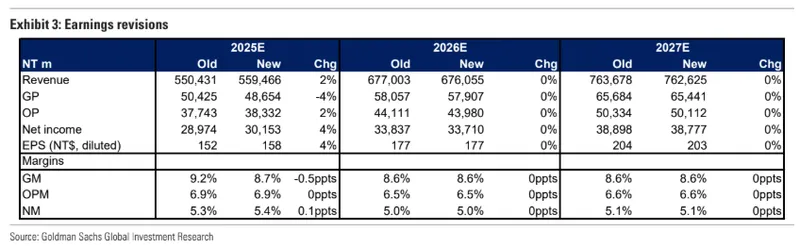

緯穎(6669.TW):2025年第一季營收年增145%;ASIC AI伺服器成長;一般伺服器訂單提前拉貨。買入評級,緯穎2025年第一季營業利益符合高盛預期,但高於市場共識。緯穎2025年第一季營收年增145%,季增48%,達1,710億新台幣,符合先前月度公告及高盛預期。

2025年第一季

緯穎(6669.TW):2025年第一季營收年增145%;ASIC AI伺服器成長;一般伺服器訂單提前拉貨。買入評級,緯穎2025年第一季營業利益符合高盛預期,但高於市場共識。緯穎2025年第一季營收年增145%,季增48%,達1,710億新台幣,符合先前月度公告及高盛預期。

2025年第一季

背景:從冷門配角到市場主線,算力與電力被重新定價

小P從2008進入股市,每一個時期的投資亮點都不同,記得2009蘋果手機剛上市,當時蘋果只要在媒體上提到哪一間供應鏈,隔天股價就有驚人的表現,當時光學鏡頭非常熱門,因為手機第一次搭上鏡頭可以拍照,也造就傳統相機廠的殞落,如今手機已經全面普及,題

背景:從冷門配角到市場主線,算力與電力被重新定價

小P從2008進入股市,每一個時期的投資亮點都不同,記得2009蘋果手機剛上市,當時蘋果只要在媒體上提到哪一間供應鏈,隔天股價就有驚人的表現,當時光學鏡頭非常熱門,因為手機第一次搭上鏡頭可以拍照,也造就傳統相機廠的殞落,如今手機已經全面普及,題

《轉轉生》(Re:INCARNATION)為奈及利亞編舞家庫德斯.奧尼奎庫與 Q 舞團創作的當代舞蹈作品,結合拉各斯街頭節奏、Afrobeat/Afrobeats、以及約魯巴宇宙觀的非線性時間,建構出關於輪迴的「誕生—死亡—重生」儀式結構。本文將從約魯巴哲學概念出發,解析其去殖民的身體政治。

《轉轉生》(Re:INCARNATION)為奈及利亞編舞家庫德斯.奧尼奎庫與 Q 舞團創作的當代舞蹈作品,結合拉各斯街頭節奏、Afrobeat/Afrobeats、以及約魯巴宇宙觀的非線性時間,建構出關於輪迴的「誕生—死亡—重生」儀式結構。本文將從約魯巴哲學概念出發,解析其去殖民的身體政治。

摘要

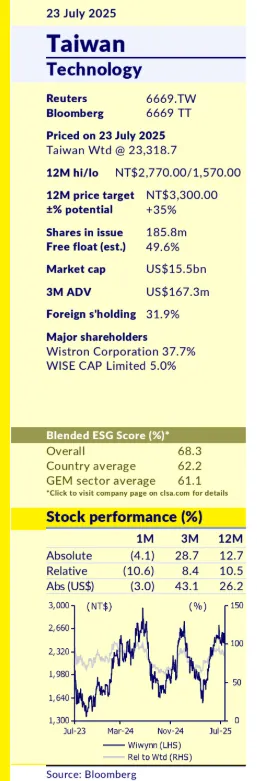

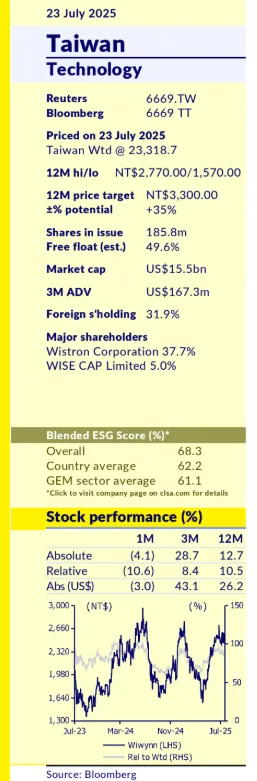

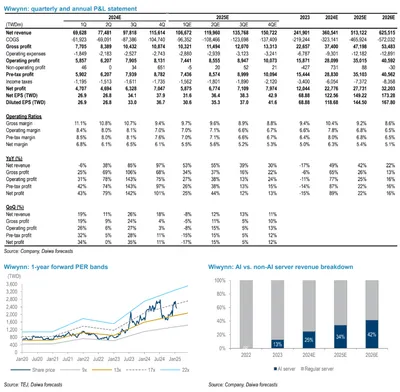

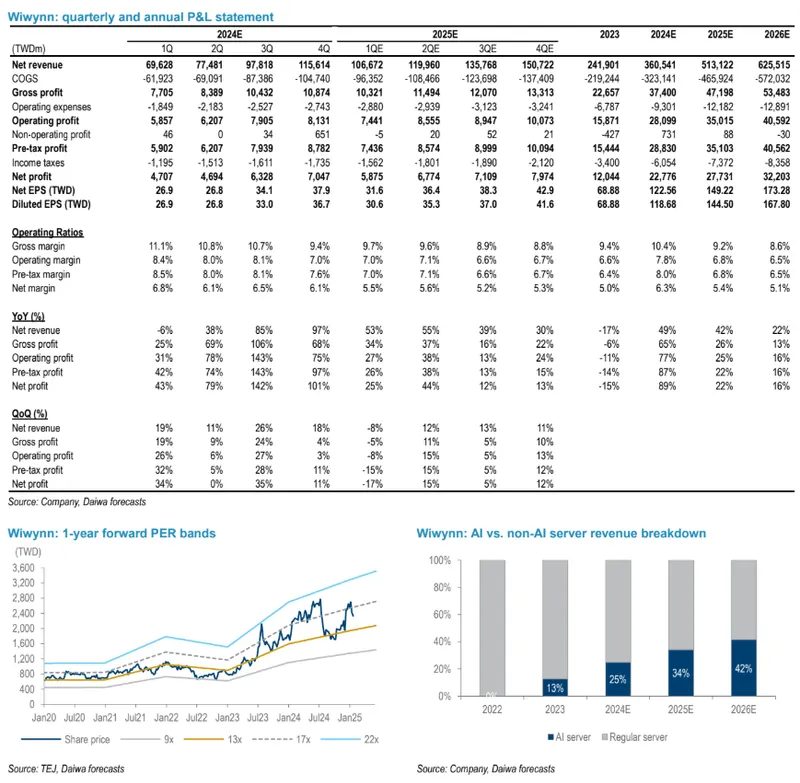

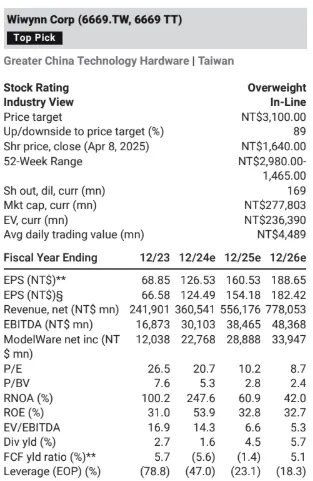

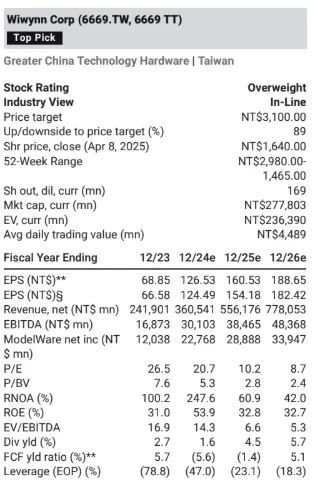

本文件為大和證券於2025年1月15日發布關於緯穎科技(6669 TT) 的外資券商報告,重點預測了公司2024年至2026年的財務狀況。報告預測緯穎科技在未來幾年營收將持續增長,主要受惠於Facebook、微軟和其他客戶的訂單增長。儘管2023年經歷短期下滑,但預計公司盈利將在2024年反

摘要

本文件為大和證券於2025年1月15日發布關於緯穎科技(6669 TT) 的外資券商報告,重點預測了公司2024年至2026年的財務狀況。報告預測緯穎科技在未來幾年營收將持續增長,主要受惠於Facebook、微軟和其他客戶的訂單增長。儘管2023年經歷短期下滑,但預計公司盈利將在2024年反

短期風險已反映;轉為首選。

一般和AI伺服器今年將增長,GB200出貨於第一季啟動。管理層確認其預測未因關稅而改變,且如果繼續在墨西哥生產,客戶將支付所有關稅。維持超配評級。

我們看到第一季的上行空間,2月營收達465.17億新台幣(月增24%,年增91%),比市場預期高出19%;1月和2月

短期風險已反映;轉為首選。

一般和AI伺服器今年將增長,GB200出貨於第一季啟動。管理層確認其預測未因關稅而改變,且如果繼續在墨西哥生產,客戶將支付所有關稅。維持超配評級。

我們看到第一季的上行空間,2月營收達465.17億新台幣(月增24%,年增91%),比市場預期高出19%;1月和2月

這是一場修復文化與重建精神的儀式,觀眾不需要完全看懂《遊林驚夢:巧遇Hagay》,但你能感受心與土地團聚的渴望,也不急著在此處釐清或定義什麼,但你的在場感受,就是一條線索,關於如何找著自己的路徑、自己的聲音。

這是一場修復文化與重建精神的儀式,觀眾不需要完全看懂《遊林驚夢:巧遇Hagay》,但你能感受心與土地團聚的渴望,也不急著在此處釐清或定義什麼,但你的在場感受,就是一條線索,關於如何找著自己的路徑、自己的聲音。

摘要

這份報告分析了Wiwynn在第一季度的業績預測,指出了優於季節性需求的潛力,主要受惠於Amazon Trainium2項目的推進以及與Nvidia的GB架構合作。報告還提及了可能的關稅風險和OpenAI ASIC項目的轉移,但認為這些風險可控。基於對2025-2026年收入的樂觀預測,報告上

摘要

這份報告分析了Wiwynn在第一季度的業績預測,指出了優於季節性需求的潛力,主要受惠於Amazon Trainium2項目的推進以及與Nvidia的GB架構合作。報告還提及了可能的關稅風險和OpenAI ASIC項目的轉移,但認為這些風險可控。基於對2025-2026年收入的樂觀預測,報告上

緯穎3月營收達866.32億元新台幣(月增86%,年增227%),超出市場預期79%。因此,未經審計的2025年第一季營收達到1,707億元新台幣(季增48%,年增145%),分別超出市場預期及市場共識29%及38%。緯穎通常在首季不會出現季增,更不用說增長48%。

維持「優於大盤」評級並列為首選

緯穎3月營收達866.32億元新台幣(月增86%,年增227%),超出市場預期79%。因此,未經審計的2025年第一季營收達到1,707億元新台幣(季增48%,年增145%),分別超出市場預期及市場共識29%及38%。緯穎通常在首季不會出現季增,更不用說增長48%。

維持「優於大盤」評級並列為首選

本文分析導演巴里・柯斯基(Barrie Kosky)如何運用極簡的舞臺配置,將布萊希特(Bertolt Brecht)的「疏離效果」轉化為視覺奇觀與黑色幽默,探討《三便士歌劇》在當代劇場中的新詮釋,並藉由舞臺、燈光、服裝、音樂等多方面,分析該作如何在保留批判核心的同時,觸及觀眾的觀看位置與人性幽微。

本文分析導演巴里・柯斯基(Barrie Kosky)如何運用極簡的舞臺配置,將布萊希特(Bertolt Brecht)的「疏離效果」轉化為視覺奇觀與黑色幽默,探討《三便士歌劇》在當代劇場中的新詮釋,並藉由舞臺、燈光、服裝、音樂等多方面,分析該作如何在保留批判核心的同時,觸及觀眾的觀看位置與人性幽微。

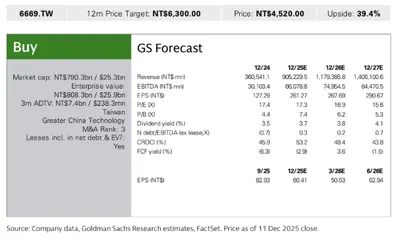

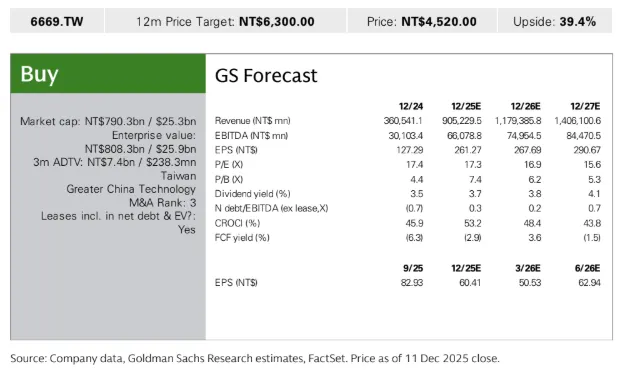

緯穎 (6669.TW):管理層訪談:AI 伺服器放量,從 ASIC 擴展至 GPU 機櫃級 AI 伺服器;評級:買進

我們近期拜訪了緯穎(6669.TW,買進)的管理層。儘管基期已高,公司 11 月營收仍繳出月增 6% 的成績,帶動 2025 年前 11 個月營收年增達 166%。管理層將此成長

緯穎 (6669.TW):管理層訪談:AI 伺服器放量,從 ASIC 擴展至 GPU 機櫃級 AI 伺服器;評級:買進

我們近期拜訪了緯穎(6669.TW,買進)的管理層。儘管基期已高,公司 11 月營收仍繳出月增 6% 的成績,帶動 2025 年前 11 個月營收年增達 166%。管理層將此成長