一、 公司概況與重點 (Company Profile & Highlights)

- 業務定位: 隸屬於鴻海集團,原為線束與連接器大廠,現正積極轉型為「機器人關鍵零組件與 AI 伺服器基礎設施」供應商。

- 關鍵併購: 正式宣佈併購比利時軸向磁通電機公司 Magnax,取得次世代 AFM (Axial Flux Motor) 關鍵技術與專利,補足介入人型機器人市場的最後一塊拼圖。

- 營運轉折: 2025 年營收 218 億元。公司定調 2026 年為轉型加速年,透過馬來西亞廠切入 AI 伺服器組裝,並預計於 2026 年建置 AFM 電機工廠,目標 2030 年新興業務(機器人+AI)佔比達 50%。

資料來源:2026.01法說會簡報

二、 主要產品/服務與特殊優勢 (Products & Unique Selling Points)

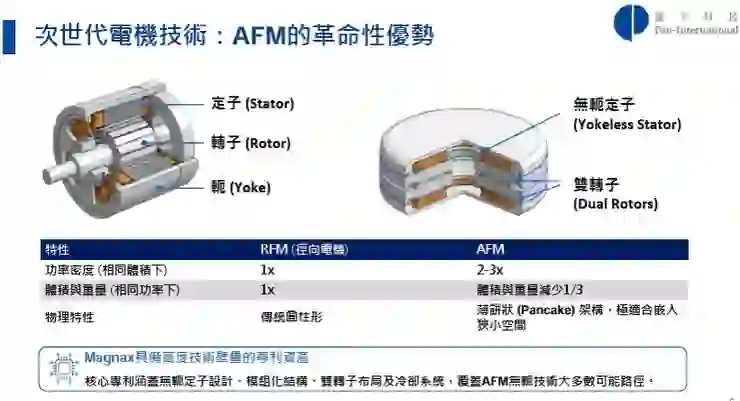

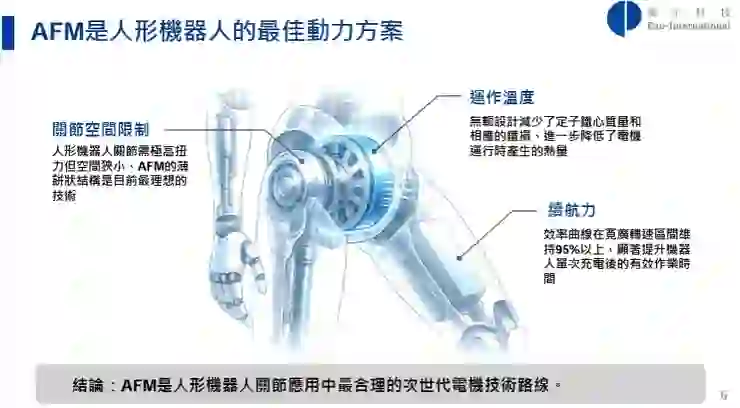

廣宇未來的核心競爭力聚焦於解決機器人「關節動力」與「AI 算力傳輸」的痛點:1. 次世代 AFM 軸向磁通電機 (Axial Flux Motor)

- 【技術優勢】:

- 高扭矩密度: 相較傳統徑向電機,AFM 體積縮小 50%,卻能提供 2 倍以上的扭力輸出。

- 應用場景: 完美解決人型機器人關節「空間受限但需高扭力」的工程難題。亦適用於無人機、工業大風扇及電動載具。

- PCB 綜效: 廣宇擁有 PCB 事業部,未來 AFM 的定子(Stator)可利用 PCB 製程取代傳統繞線,實現集團內垂直整合與成本優勢。

資料來源:2026.01法說會簡報

資料來源:2026.01法說會簡報

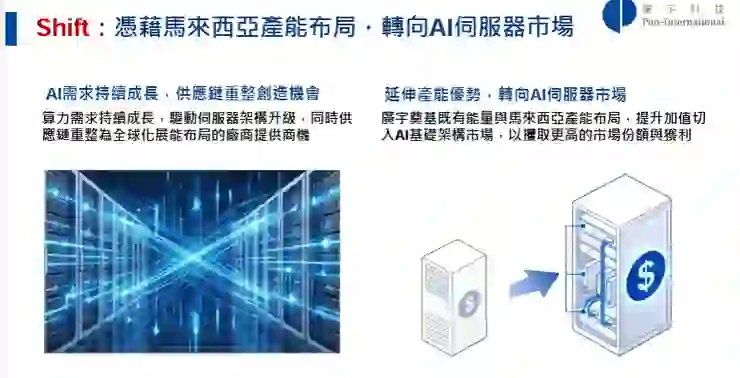

2. AI 伺服器與基礎設施 (AI Server Infrastructure)

- 【特殊之處】:

- 3S 策略轉型: 將馬來西亞生產基地轉型,專注於高密度線束設計與機電整合,服務 AI 資料中心客戶。

- 產能擴充: 馬來西亞已完成 5 萬平米新廠,並收購 10 萬平米廠房,電力與空間均已備妥,鎖定中小型企業(SMB)的 AI 伺服器需求。

資料來源:2026.01法說會簡報

三、 財務與營運表現 (Financial & Operational)

- 2025 年營收結構: 消費電子 (55%)、車用 (16%)、工控 (12%)、醫療 (1%)。目前仍以消費電子為主,但結構正在調整。

- 2026 年展望:

- 營收成長: 預估呈現 雙位數成長 (Double-digit Growth)。

- 動能來源: 成長率最高將是通訊類(含 AI 伺服器),其次為工控類(含機器人部件)。

- 獲利結構: 目標維持毛利率在 雙位數 (10%以上)。雖然 Server L10 組裝毛利較低,但高毛利的醫療與機器人部件將支撐整體獲利。

- 機器人貢獻: 2026 年機器人相關營收佔比預估為 低個位數 (Low-single digit),預計 2027 年 AFM 量產後才會有顯著貢獻。

四、 產業趨勢與展望 (Industry Outlook)

- 機器人產業起飛: 業界共識 2025-2026 年為初期少量出貨,2030 年將迎來爆發性成長。人型機器人單機約需 40 個關節,AFM 技術可取代其中一半,潛在市場巨大。

- 減速器技術路線: 機器人關鍵在於電機與減速器。廣宇目前聚焦諧波減速器,並與日韓廠商合作,避開中國低價但壽命短的紅海市場。

- AI 邊緣運算: 針對中小型企業的 AI 伺服器需求持續增溫,帶動東南亞資料中心建置潮。

五、 成長動能與策略 (Growth Drivers & Strategy)

- 併購 Magnax 效益: 2026 年建立 AFM 工廠,2027 年開始貢獻龐大營收。初期鎖定工業應用(如石油探勘垂頭機)落地,中長期進軍人型機器人。

- 集團協同 (Foxconn Synergy)]:分工明確: 富士康專注於 Gogoro、大巴電機;廣宇專注於機器人與特種 AFM 電機,互補共榮。FoxBrain 合作: 硬體由廣宇製造(身軀、關節),軟體大腦與鴻海 FoxBrain 合作,小腦(控制器)則由廣宇自研或投資。

- 終極目標: 不僅止於零組件供應商,目標具備「打造完整人型機器人」的系統整合能力。

六、 評價 (Analyst Views & Valuation)

- 法人機構觀點整理 :一家券商給予正面評價。

- 評價邏輯:

- 市場可望將廣宇從傳統的「連接器/線束廠」重新評價 (Re-rating) 為「機器人與 AI 關鍵零組件廠」。

- 考量 Magnax 技術在全球排名前二,且具備 PCB 整合的獨特優勢,給予較高本益比評價。

- 看好馬來西亞廠在非中(Non-China)供應鏈中的戰略地位,有助於爭取 AI Server 訂單。

七、 主要風險 (Key Risks)

- 新技術量產風險: AFM 電機工廠於 2026 年建置,需觀察 2027 年量產良率與實際放量進度。

- 機器人市場成熟度: 雖然長期看好,但 2026-2027 年人型機器人出貨量仍具不確定性,初期營收貢獻可能不如預期。

- 消費電子需求放緩: 目前營收佔比過半的消費電子若需求疲軟,將拖累整體營收表現。

-------------------------------------------------------------------------------------------------------

【免責聲明:本文僅供參考,不構成投資建議】

- 僅供資訊用途:本平台(或本文章/影片)所提供之內容僅供參考與教育用途,並不構成任何形式的投資、法律、稅務或其他專業建議。讀者在做出任何投資決策前,應自行尋求獨立專業顧問之建議。

- 投資風險提示:所有投資均涉及風險,過去的績效並不代表未來的表現。金融產品價格可升可跌,甚至可能變得毫無價值。在決定進行任何投資之前,請務必評估自身的財務狀況、投資經驗及風險承受能力。

- 資料準確性:本平台致力於提供準確且及時的資訊,但無法保證所有資訊的絕對準確性、完整性或即時性。本平台對因使用本網站資訊而導致之任何損失或損害,概不負任何賠償責任。

- 連結與第三方內容:本內容可能包含第三方網站的連結。本平台對該等網站的內容或準確性不負任何責任。