《致富心態》:「掌控你的時間,就是金錢付給你的最高紅利」,《雪球─巴菲特傳》:「財富只是將來有權要求別人做事的一本支票」、「賺得多、花得少的人,就是在累積日後可兌換金錢的『支票』(claim check)」。

你需要多少錢才能財務獨立?

「錢的意義在於能幫你過你喜歡的生活」,然而你需要多少錢才能財務獨立?其中一項應變變因是對錢的態度,「取決於你想要什麼樣的生活方式」。本書提供許多賺錢與省錢的心法,在閱讀本書前,可以先依據每月、每年開支,計算「你的財務自由數字是多少?」:

每年花費÷投資帳戶提領百分比=你退休時需存到的數字。

如每年規劃提領投資帳戶總額的4%,同時希望每個月有3萬多元的生活費,則每年需提領金額為40萬元(3萬元×12個月=36萬元,加上4萬元=40萬元),退休金額為:

40萬元÷4%=1,000萬元

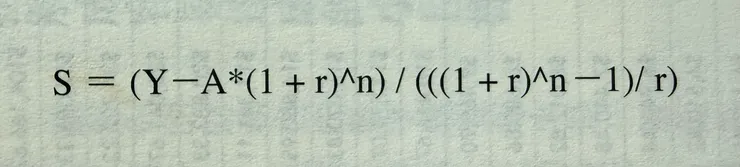

再依據作者於書中第96頁提供的公式,計算從今年起,每年需要存多少錢才能退休。

- S=到退休前,每年需要存多少錢。

- Y=預計於退休時存到的目標數字。

- A=已投資金額。

- r=年複利。

- n=希望再幾年退休。

如已投資300萬元至股市(A),退休時希望有1,000萬元(Y),年複利預計為7%(r),希望再15年退休(n)則S計算如下:

計算出等於68,562元,再除上12個月,等於每個月須存下5,714 元,才有機會在15年後存到1,000萬元。

若目前投資金額為零元(A=0),則需每月投入33,162元,每年約39.8萬元,才有機會於15年後存到1,000萬。假使投資金額一樣為零元(A=0),但將時間拉長至25年(n=25),則每月投入13,175元,每年約15.8萬元,25年後可能擁有投資總額為1,000萬元。別忘記上述利率以7%為假設,利率變動也須納入考量。

需求、收入和年複利都可能變動,以現狀更改數字,帶入公式後,可概略得出每個月須存下多少金額才能達到預期的退休金額。

至於為什麼作者建議提領4%?因書中預估複利為7%,其中3%即為用於對抗通膨的安全邊際。雖然這樣的計算比較簡單,略過股市波動和美股售出時的資本利得稅額,但至少有個箭頭約略標誌出人生進度位置。目前生活階段的詳細經緯度,還是需要洞悉經濟運行,並有意識的自我探索,以及認知自己目前掌握金錢的程度。

資產何時翻倍?

另外作者提出,若想簡單計算投資何時翻倍,則可使用「72 法則」,也就是用 72 除以你的預期年複利率,例如年複利率為7%,則72÷7%=10.2。也就是在7%複利率報酬下,原本投資的50萬,10年後會變成100萬(997,556元),20年後變成200萬(1,990,235元)。

然而如果在退休時剛好遇到股災,《持續買進》認為:「使這情況變得更糟的是,你可能在退休後減少投資,這將使你的積蓄削減速度更快」,因此指出「報酬順序風險」,當負報酬出現在接近退休時,已經沒有太多時間累積複利,若在1990年出生,會受2055年至2065年間的股市表現直接影響,《持續買進》提出3個避免財務傷害的方法:1.臨近退休時,購買低風險資產(債券)來分散風險。2.市場低迷時,減少提領金額。3.兼職增加收入。【待續】

書本資訊:

- 作者:葛蘭.薩巴帝爾(Grant Sabatier)

- 譯者:潔絲文

- 出版社:遠流出版事業股份有限公司,2020年初版二刷