YT: https://youtu.be/EpMUdyU_yWg

法說PDF: https://mopsov.twse.com.tw/nas/STR/300820260416M001.pdf

法說影音: https://www.largan.com.tw/tw/investor/shareholder

大立光(3008)2026年Q1營收155億元、EPS 46.63元,受規模下降、良率波動與成本上升影響,毛利率降至49.4%。手機市場因記憶體漲價導致規格升級放緩,公司嚴控低毛利訂單。新事業聚焦CPO/FAU,目前仍在送樣階段,量產尚需1至2年,短期營運將受淡季與需求轉弱影響。

1. 營運亮點概覽 (Executive Summary)

- Q1獲利穩健,但受規模與成本逆風影響:第一季營收 155.44 億元(YoY +7%),每股盈餘 (EPS) 46.63 元。惟受經濟規模下降、良率波動、固定成本與電費增加影響,毛利率跌破五成至 49.4%。

- Q2步入傳統淡季,產能維持緊繃:預期 4、5 月營收將逐月遞減,符合往年季節性循環。產能利用率雖不及去年 Q4 滿載,但現階段依然緊俏。

- 高階手機鏡頭升級受阻:因全球記憶體(內存)價格上漲,排擠手機品牌廠的成本預算,部分客戶被迫放緩或降級相機規格,影響拉貨動能。公司策略上將嚴拒低毛利訂單。

- 新事業佈局聚焦 CPO/FAU:跨足光通訊領域的 FAU (光纖陣列單元) 玻璃元件已進入送樣階段。由於對位與元件精度要求極高,且設備需獨家客製,距離量產與產線建置仍需 1-2 年時間,被視為中長期下一個具爆發力的營收動能。

2. 財務業績回顧與關鍵指標 (Financials & Key Metrics)

- 營收與獲利表現 (2026 Q1):

- 合併營收:155.44 億元(QoQ -10% / YoY +7%)。

- 營業毛利:76.80 億元(QoQ -7% / YoY -4%)。

- 營業利益:58.12 億元(QoQ -8% / YoY -5%)。

- 稅前淨利:72.88 億元(QoQ -12% / YoY -6%)。 本期淨利:61.23 億元(QoQ -9% / YoY -5%)。

- 關鍵財務比率:

- 毛利率 (Gross Margin):49.4%(較上季下滑,主因營收規模下降、良率略降、固定成本增加及電費支出較高)。

- 營益率 (Operating Margin):約 37.4%。

- 每股盈餘 (EPS):46.63 元(2025 Q4 為 50.35 元,2025 Q1 為 48.28 元)。

- 資本與營運效率數據:

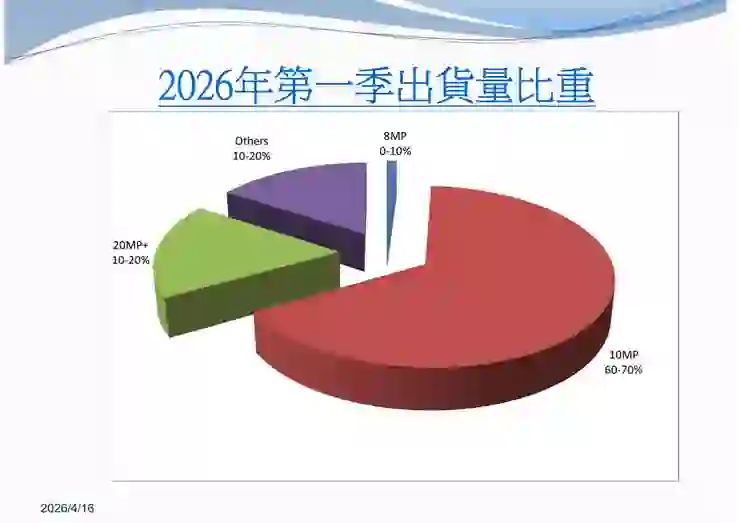

- 產品組合 (按出貨量):20MP+ 佔 10-20%;10MP+ 佔 60-70% (主力);8MP 佔 10% 以下;5MP以下佔 10-20%。

- 資本支出 (CapEx) 與折舊:資本支出約 23.9 億元;折舊約 20.7 億元。

- 業外損益:14.76 億元(主要貢獻來自匯兌收益 3.9 億元及利息收入約 10 億元)。

- 資產負債結構:流動資產佔總資產約 70%,現金及約當現金高達 1,271 億元;負債總計 397.63 億元,負債比率僅 18%。

- 營運資金:存貨 76.4 億元,庫存水位與調控狀況良好。

3. 產業動態與外部環境 (Industry & Macro Environment)

- 終端市場需求(零組件成本排擠效應):記憶體等零組件價格上漲推升了手機製造成本,理論上將墊高手機終端售價並壓抑整體銷量。更顯著的影響是,部分手機客戶(尤其是小客戶)為控制成本,選擇將相機規格降級或暫緩升級,直接干擾了高階鏡頭的拉貨動能。

- 總體經濟與地緣政治:中東戰爭局勢引發部分原物料(如玻璃等)價格上漲。不過得益於良好的庫存管理與調控,目前尚未對大立光的生產成本造成實質衝擊。

- 產業循環現況:目前符合過往第二季傳統淡季的產業節奏。

4. 未來展望與策略 (Guidance & Strategy)

- 次季財測 (Q2 Guidance):

- 營收動能:預期 4、5 月營收將逐月下滑(低於 3 月與 4 月)。6 月能見度尚不明確。

- 毛利展望:Q2 毛利率走向將取決於兩大變數:「客戶高階產品拉貨比重」以及「生產良率改善的速度」。

- 產能利用率:未達滿載,但整體稼動率仍維持相對緊繃狀態。下半年產能是否滿載將取決於訂單毛利率是否達標。

- 市場與擴產策略:

- 嚴控獲利品質:面對客戶因預算縮減而開出的低毛利訂單,管理層態度堅決,表示「毛利不佳的訂單會拒絕」。

- 擴產紀律:新廠房的產線建置與開出,將嚴格恪守「毛利必須達到一定程度才會開線」的標準。

5. 專題報告 (Special Topics)

- 新事業拓荒:CPO / FAU (光纖陣列單元):

- 產品定位與現況:目前聚焦於 FAU 端之前端元件(材料以玻璃為主),尚無法稱為完整的 CPO。現正處於送樣階段,尚未量產。

- 技術壁壘:核心門檻在於「對位精度 (AA)」與「元件高精度」,目前光耗損尚未達到標準 dB 值。該製程與塑膠鏡頭大不相同,設備幾乎無法共用,部分生產機台需由大立光自行設計研發。

- 量產時程與策略:即使送樣通過,量產前的產線建置與設備調試仍需 1-2 年時間。策略上迴避競爭激烈的低階通訊產品,專攻具備高難度與高技術含量的領域,並期望未來能將產品線擴大至模組產品。

- 新技術:可變光圈 (Variable Aperture):

- 開發已歷時多年,規格與檢測要求極高且已大致鎖定。目前視客戶的拉貨意願而定,開賣前會有基本備貨,但實際毛利表現需等待正式進入大量生產階段才能驗證。

6. 潛在風險與挑戰 (Risks & Challenges)

- 良率爬坡瓶頸:Q1 毛利率衰退部分歸因於良率下降。管理層坦言部分重要機種良率依然不足,未來 1-2 季將持續進行技術與操作優化,但「改善速度不快」。

- 成本結構壓力:淡季導致的規模經濟下滑,疊加固定成本增加與電費調漲,成為侵蝕毛利率的剛性逆風。

- 同業與新領域競爭:在手機端遭遇規格降級壓力;而在積極切入的 FAU/光通訊領域,管理層自承為「後進者」,該領域技術更新迭代迅速,且已有眾多深耕多年的先進業者,競爭環境極為激烈。

7. 問答環節精華 (Q&A Highlights)

【財務預測與營運展望類】

- Q:未來幾個月業績展望及第二季產能利用率狀況?

- A:4 月會比 3 月差,5 月也會比 4 月低。產能利用率雖不及第四季滿載,但仍相當緊張。第二季為淡季,營收逐月下降,與往年節奏相似。

- Q:第一季營收較佳,是客戶加單還是整體行業有提前補貨現象?

- A:客戶未透露是否有上調訂單。

- Q:第一季毛利正反面因素?去年第四季的報廢情況是否改善?

- A:報廢確實改善,但毛利稍差,因良率略有下降,固定成本增加,且電費支出較高。

- Q:第二季毛利率展望,有哪些正負因素可供參考?

- A:取決於客戶拉貨產品組合,若拉高階產品毛利會較佳。良率若能改善,也會有進步。

- Q:第一季折舊及資本支出金額約多少?費用細項及業外主要項目為何?

- A:折舊約 20.7 億元,資本支出約 23.9 億元。業外收益為匯兌收益約 3.9 億元,利息收入約 10 億元。

- Q:請問研發費用大約多少?

- A:目前尚未揭露,需待財報發布。

- Q:第一季毛利率是否比去年第四季好?除台幣貶值外,還有其他因素導致季比季改善嗎?

- A:去年第四季毛利率較第一季低,因第四季有提列報廢損失,第一季則改善。(註:此題針對報廢層面回答,整體Q1毛利實為下滑)。

- Q:能否分享 2026 年的資本支出計畫?新廠房建置方面有無更新想法?下半年產能利用率有無初步看法?

- A:新廠房建置方面,目前規定毛利必須達到一定程度才會開線。下半年產能利用率重點在於毛利是否達標。

- Q:除手機外,下一個對營收影響較大的領域為何?

- A:目前仍在努力中。

【手機產品、終端市場與技術類】

- Q:公司對記憶體成本增加對整體市場量的影響看法如何?6 月的能見度如何?

- A:記憶體價格上漲,應該會影響手機售價拉高,理論上銷售會下降。6 月目前看不到能見度。

- Q:之前提及部分小客戶因內存價格上漲,可能停止或降低相機升級,現況是否更嚴重?這是否會影響下半年 ASP 或毛利率?

- A:確實有更差的情況發生,部分客戶相機性能較去年下降或不升級。對於毛利不佳的訂單,公司會拒絕。

- Q:執行長提到良率仍不理想的產品是哪些?第二季良率是否已有改善?

- A:部分重要機種良率仍不足,未來一兩季將透過技術改善及操作優化提升良率。第二季有所改善,但提升速度不快。

- Q:請說明今年可變光圈狀況與客戶拉貨趨勢?良率與毛利率表現如何?

- A:已開發多年,視客戶拉貨狀況而定。開賣前會有一定數量,後續視銷售調整總量。需正式大量生產後才有毛利數據。

- Q:可變光圈的規格檢測要求是否比預期更高?假設良率正常,毛利率會比潛望式鏡頭(periscope)高嗎?

- A:檢測要求蠻高的,規格差不多已鎖定。毛利率需視當時良率而定,現在不好說。

- Q:摺疊產品對公司有何不同?製造難度有增加嗎?

- A:差異不大,屬一般規格,製造難度無特別增加。

- Q:除了手機外,有一些端測的 AI 產品或可穿戴裝置,我們會有意願進入嗎?對相機要求和手機一樣高嗎?

- A:手機要求較高、限制較多、較難;可穿戴裝置通常規格不高、價格較低,可能不是我們的目標,但產品線中還是有一些可穿戴產品有參與。

- Q:中東戰爭造成部分原物料上漲,大立光是否有看到成本受到影響?

- A:目前還沒有漲價,我們有適度調控,庫存管理狀況良好,尚未反映於成本。

【新事業佈局:CPO/FAU 專題類】

- Q:能否更新 CPO 進展及出貨時間點?

- A:目前做的尚不能稱為 CPO,僅在 FAU 端進行,目前仍在送樣階段,尚未量產。

- Q:CPO 或 FAU 主要提供元件解決方案,還是也會提供子組裝服務?

- A:目前以提供元件為主。

- Q:FAU 中最大問題是光耗損控制。在鍍膜、材料、光學對位精度或封裝機構哪方面問題較大?由公司自行控制還是配合封裝廠?已達到標準 dB 值了嗎?

- A:對位精度及元件本身精度都非常重要,目前由大立光自行控制。尚有距離達到標準 dB 值,主要在測試 AA (對位) 精度及元件高精度。

- Q:未來產品在研發與生產部分,與大立光如何區分?

- A:研發與生產均由大立光負責。尚未建置產線,需送樣成功後才有量產規劃,距離量產尚遠。

- Q:FAU 材料加工工藝與手機塑膠鏡頭有何不同?有無同行不同的 know-how?能改善供應鏈哪些痛點?

- A:對位精度要求高很多,相關技術均為自行研發。核心在於誰能對位更準確、更快速。

- Q:除 FAU 元件外,是否考慮生產其他通訊元件(如光纖傳輸的塑膠件)?未來是否可能成為模組產品?

- A:目前尚未明確方向。希望擴大至鄰近製造及相關領域。理論上可製造這些塑膠件,未來可考慮成為模組產品。

- Q:CPO FAU 專案,客戶是否有要求特定時間點量產?認證通過後能立即量產嗎?

- A:需先送樣並通過認證才會談量產。量產需佈置產能,通常需要 1 到 2 年時間。

- Q:大立光主要客戶是否為 FAU 模組廠?未來是否有與半導體大廠合作機會?

- A:目前不便透露客戶資訊。

- Q:在 FAU 領域,大立光是否領先同業?全球有哪些實力競爭的同行?

- A:我們不能說是領先者,我們是後進者。這領域更新快速,且有很多先進的光通信業者已耕耘很久,競爭激烈。

- Q:FAU 算是前端產品嗎?若排優先順序,手機、汽車、AR/VR等其他產品順序為何?FAU 產業鏈中誰的影響力較大?

- A:手機是主要業務不能放,FAU 要先衝出來,這兩個領域已經很大了。產業鏈中最終端客戶是關鍵。

- Q:FAU 元件或鄰近產品,材料是塑膠還是玻璃?

- A:都是用玻璃。

- Q:若要量產需要 1 到 2 年,是因為市場需求,還是產線建置困難?產線建置需要時間是因為規格還是設備調整?

- A:專案仍在可行性評估,規格不一定大家都能達成。建置產線需要時間,裡面牽涉眾多部件的對位考量與良率。

- Q:FAU 設備幾乎無法共用,都要重新建置嗎?研發資源的優先順序是否在機器人或車用之前?

- A:是的,有些設備必須自己設計。如果 FAU 這部分可行,對公司可能比機器人有更明顯的貢獻。

- Q:假如客戶 engage 多個供應商,只有我們是 sole source,專案還能繼續嗎?市場上有些通路不多或較容易做的現有通訊產品,會考慮進入嗎?

- A:sole source 狀況不清楚。我們進入太慢,容易做的很多人在做,所以暫時還是考慮比較難做的產品。

【其他無法歸類】

- Q:目前送樣的 FAU 產品,是可分離還是不可分離的?

- A:(未獲管理層明確回答)。

免責聲明 (Disclaimer)

本文章/資料之內容僅供參考,不構成任何形式之投資建議、要約、招攬或勸誘。

文中所述之財務數據、營運狀況、預測及產業展望,皆基於公司法說會之口述內容或特定時間點之公開資訊整理而成。未來實際發展可能因總體經濟、產業環境、市場競爭等各種客觀因素變動,而與本文內容或預期有所差異。

本資料可能包含由人工智慧(AI)輔助生成或轉錄之內容,雖已力求語意通順與資訊客觀,但無法保證其完整性與絕對正確性,亦可能存在解讀上的誤差,所有數據與營運資訊應以該公司於「公開資訊觀測站」發布之正式公告為準。

投資一定有風險,金融市場具備波動性。閱聽人及投資者於進行任何投資決策前,應自行獨立判斷、審慎評估相關風險,並自負盈虧。對於任何因直接或間接使用本文資訊而造成之財務損失,本文作者、發布平台及相關資訊提供者概不負責。