YT: https://youtu.be/loCg0UhrW6Y

法說PDF: https://mopsov.twse.com.tw/nas/STR/234220260423M001.pdf

法說影音: https://irconference.twse.com.tw/2342_15_20260423_ch.mp4

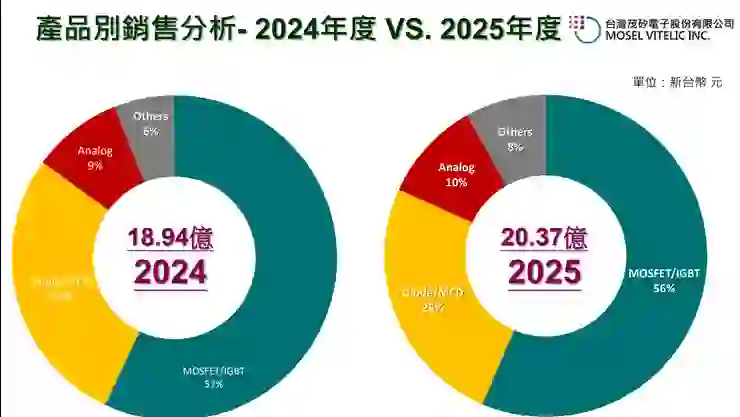

茂矽2025年營收20.37億元、年增7.6%,但受電價、關稅與匯率影響轉虧,EPS -0.49元,毛利率降至14.9%。車用與工控需求穩健,產能利用率維持9成。公司布局SiC製程,預計2026年下半年送樣、2027年貢獻營收。展望2026年,毛利率回升至15%~20%,營運逐步改善。

1. 營運亮點概覽 (Executive Summary)

- 營收成長但獲利轉虧:2025 年全年營收達新台幣 20.37 億元(YoY +7.6%),但受電費調漲、美國關稅與匯率波動導致原物料大漲影響,全年稅後淨損達 7,700 萬元,EPS 為 -0.49 元。

- 車用與工控佈局穩健:車用產品出貨量較 2024 年逆勢成長 7.56%,MOSFET/IGBT 佔整體產品比重達 56%,為支撐產能與營收的核心主力。

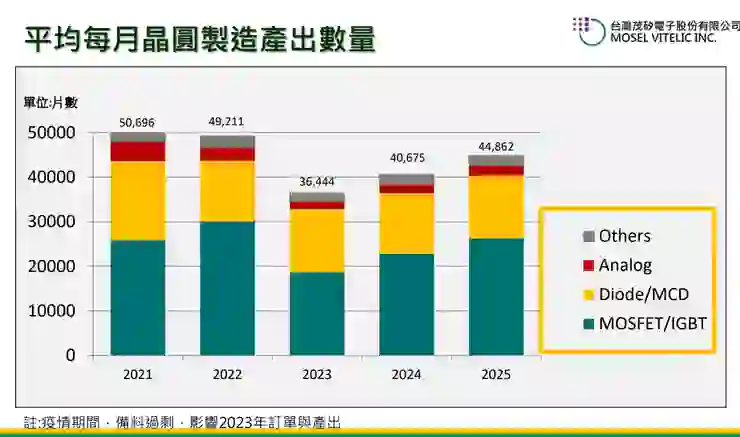

- 產能利用率維持高檔:2025 年全年平均產能利用率達 90%(平均月產出約 4.48 萬片),管理層預期此高稼動率表現將延續至 2026 年。

- SiC 轉型迎來收割期:碳化矽 (SiC) 新製程平台(月產能 3,000 片)已建構完成,SiC MOSFET/JFET 預計於 2026 年下半年進入小量樣品階段,預期 2027 年將對營收產生顯著貢獻。

2. 財務業績回顧與關鍵指標 (Financials & Key Metrics)

- 營收與獲利表現:

- 營收:2025 全年營收 20.37 億元(YoY +7.6%)。第一季營收表現最佳(5.5 億元),但第四季受訂單遞延影響,營收降至 4.47 億元。

- 獲利:2025 全年營業毛利為 3.03 億元(YoY -22.7%),營業利益為虧損 8,700 萬元,稅後淨損 7,700 萬元(2024 年為淨利 9,100 萬元)。

- 關鍵財務比率:

- 毛利率 (Gross Margin):2025 年降至 14.9%(2024 年為 20.7%)。其中,2025 年 Q4 因營收規模縮減逼近製造成本,單季毛利率下探至約 9%。

- 營益率 (Operating Margin):-4.3%(2024 年為 2.4%),主要因轉型期間研發與銷售費用增加約 4,300 萬元。

- 每股盈餘 (EPS):-0.49 元(2024 年為 0.58 元)。

- 營運效率與資本結構:

- 產能與出貨:全年總出貨量為 54 萬片(YoY +9.5%),極限產能維持每月 5.2 萬片。

- 資本支出 (CapEx):不動產、廠房及設備增加至 8.45 億元(YoY +9.7%),主要用於持續汰舊換新與導入 SiC 新設備。

- 庫存天數/金額:存貨金額健康下降,由 2024 年的 2.85 億元降至 2.59 億元。

3. 產業動態與外部環境 (Industry & Macro Environment)

- 終端市場與供應鏈需求:2025 年第二季起,客戶端受整體關稅及匯率波動影響,下單態度轉趨觀望猶豫。此遞延效應一路蔓延至第四季,導致 11、12 月單月營收滑落至 1.39 億~1.41 億元區間。

- 總體經濟與地緣政治:

- 成本端壓力:台灣電價大幅調升,疊加 4、5 月期間美國關稅政策變動與新台幣匯率劇烈波動,導致原物料進價暴漲,營業成本大幅增加 15.4%,嚴重侵蝕毛利。

- 匯兌損益:2025 上半年匯率波動大,下半年趨穩(約 31 元兌 1 美元),導致全年業外匯兌收益較 2024 年大幅縮水。

4. 未來展望與策略 (Guidance & Strategy)

- 財務預測 (Guidance):

- 毛利率:2026 年 Q1 毛利率已強勢回升至 15% 以上。公司給出 2026 全年毛利率目標為 15% ~ 20%,長期隨著高毛利的 SiC 產品放量,有機會突破 20%。

- 定價策略:針對 2026 年的報價調整已在規劃中,將與客戶展開積極協商以反映成本。

- 擴產計畫與營運目標:

- 暫停大規模擴產:2024-2026 年的資本支出多已投入 SiC 產線,目前無新增擴產計畫。六吋廠總產能上限維持在每月 5.2 萬片。

- 核心策略:2026-2027 年的戰略核心是確保 每月 3,000 片的 SiC 產能 順利投產並達到滿載滿發。

5. 專題報告 (Special Topics)

- 碳化矽 (SiC) 佈局進度:

- 650V / 1200V MOSFET:平面式與溝槽式 (Trench) 產品均已進入送樣驗證階段。

- 750V / 1200V JFET:預計 2026 年完成開發並進入小量樣品階段,是 2027 年驅動營收的關鍵引擎。

- 超高壓產品:1700V 與 3300V 平面式 MOSFET 正在開發中,未來將切入 AI 與高階電源管理市場。

- 矽基功率元件 (Silicon Power Devices):

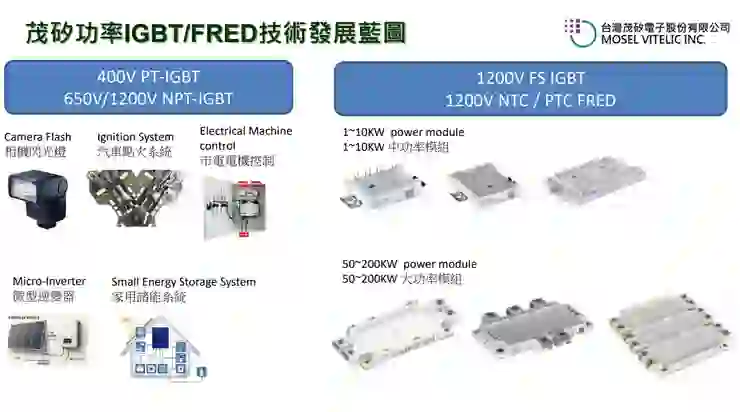

- IGBT / FRED:1200V FS-IGBT 穩定貢獻營收;新一代 FS-IGBT 正處於驗證階段,預計 2026 年可轉化為實質營收。主要應用於 1~10kW 及 50~200kW 大中功率模組。

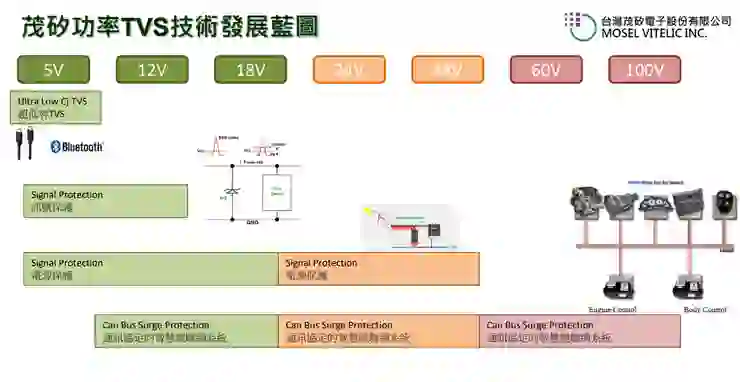

- TVS:正從低壓產品擴張至 24V~100V 的中高壓市場,主攻車用 CAN bus 及大功率電源保護應用。

6. 潛在風險與挑戰 (Risks & Challenges)

- 地緣政治與關稅風險:美國關稅政策導致的原物料波動,已在 2025 年對公司產生直接的成本打擊,後續仍需關注中美貿易角力對供應鏈成本的干擾。

- 營運成本上升:台灣本土電價調漲屬於結構性成本增加,若無法完全轉嫁給下游客戶,將持續對毛利率構成壓力。

- 訂單能見度偏低:客戶因總體經濟不確定性導致的「觀望與猶豫」心態,可能引發短期內的營收波動(如 2025 年 Q4 的驟降)。

7. 問答環節精華 (Q&A Highlights)

【營運與擴產規劃類】

- Q:2026 年產能是否有擴充規劃及幅度?目前茂矽在現有規模中,六吋半導體廠的產能狀況如何?

- A:六吋半導體廠的極限產能約為每月 5 萬 2,000 片。2024 年至 2026 年期間,我們的擴充主要是導入碳化矽 (SiC) 新製程平台,該產線規劃已完成並進行產品驗證,目前暫無更多擴張計劃。確保 3,000 片 SiC 產能順利推出並達到滿載,是 2026 年至 2027 年最重要的任務。

- Q:碳化矽三千片產能是否包含在五萬兩千片中?

- A:是的,碳化矽的 3,000 片產能包含在現有的五萬兩千片極限產能之中。

【財務預測與毛利率類】

- Q:目前 Silicon 毛利率與產品組合及產能利用率相關。未來毛利率的展望為何?去年第四季的毛利率狀況如何?

- A:去年 (2025) 第四季因訂單減少,營收接近內部製造成本,單季毛利率降至約 9%。但今年 (2026) 營收已見回升,第一季毛利率已回到 15% 以上。公司對 2026 年的毛利率規劃目標為 15% 至 20%,長期隨著 SiC 產能提升與產品組合優化,毛利率有機會超越 20%。

【市場競爭與定價策略類】

- Q:2026 年是否有報價調整的規劃?

- A:針對 2026 年的報價調整已有相關規劃,我們將會與各個客戶進行積極的互動與溝通。

免責聲明 (Disclaimer)

本文章/資料之內容僅供參考,不構成任何形式之投資建議、要約、招攬或勸誘。

文中所述之財務數據、營運狀況、預測及產業展望,皆基於公司法說會之口述內容或特定時間點之公開資訊整理而成。未來實際發展可能因總體經濟、產業環境、市場競爭等各種客觀因素變動,而與本文內容或預期有所差異。

本資料可能包含由人工智慧(AI)輔助生成或轉錄之內容,雖已力求語意通順與資訊客觀,但無法保證其完整性與絕對正確性,亦可能存在解讀上的誤差,所有數據與營運資訊應以該公司於「公開資訊觀測站」發布之正式公告為準。

投資一定有風險,金融市場具備波動性。閱聽人及投資者於進行任何投資決策前,應自行獨立判斷、審慎評估相關風險,並自負盈虧。對於任何因直接或間接使用本文資訊而造成之財務損失,本文作者、發布平台及相關資訊提供者概不負責。