#聯茂

2025年領先規劃不同階段的EPS預期,也已經達標2027年的EPS預期價值,追逐在300之上的短期也被修理過程。

現在我們則是更新2028年的資訊,股價永遠是想像未來,尤其這種已經賺過的標的,只要有高風報比的交易策略,就可持續複製量化機會。

聯茂自 2025 年 10 月起調漲中低階產品售價 5–15%,帶動 2025 年 Q4 營收季增 15.4%、年增 16.3%,毛利率拉升至 14.1%,全年毛利率達 14.46%,年增 1.9 個百分點,顯示漲價已實質改善獲利結構。2025 年 Q4 中低階產品漲價帶動毛利率年增 1.9ppt,是近年毛利率回升的關鍵起點。

目前2028年的毛利率預期已經上升到20%

早期資料僅提到 M9 與低軌衛星「已通過認證」但出貨效益尚不顯著、放量時程待觀察;到了 2026 年 3 月下旬之後,市場所有報告已明確指出:低軌衛星將自 2026 年第 3 季開始貢獻營收、美系 M 客戶 ASIC 於 2026 年下半年新增、M9 完成主要 AI GPU 客戶認證

法人指出聯茂在高階 M6、M7 材料領域市占率會持續攀升,2027~2028年同樣有高成長的趨勢。

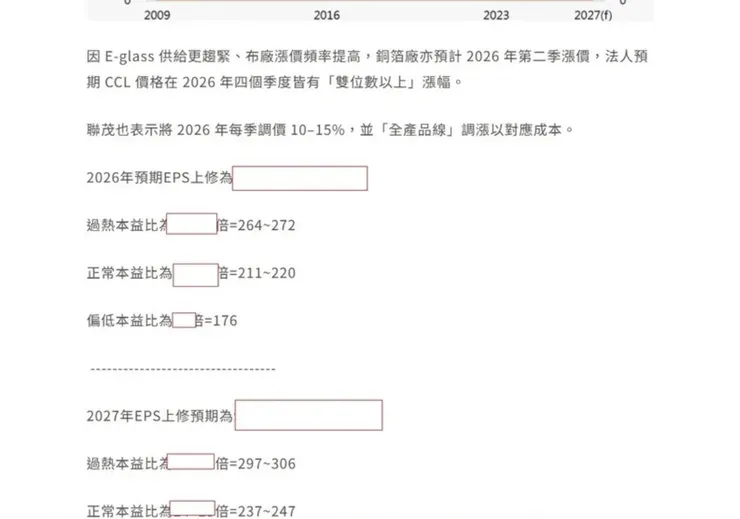

現在來看到EPS預期和本益比價值