近期 AI 產業鏈持續擴張,從 GPU、ASIC、HBM,一路延伸到 CoWoS 先進封裝,市場的目光幾乎都集中在晶片本身。

但當 AI 晶片的功耗愈來愈高、封裝結構愈來愈複雜,真正影響良率、效率與量產速度的關鍵,除了晶圓廠之外,其實還有一個環節常常被忽略:高階測試設備。

而鴻勁精密(7769),正是目前市場在這個位置上,最值得關注的核心受惠者之一。

今日台股高檔震盪加劇,今日大盤更一度大跌超過 500 點,但鴻勁卻逆勢走強,盤中甚至一度觸及漲停。

以目前資金面來看,市場已經不再把鴻勁視為傳統設備股,尤其在 AI ASIC / TPU 持續擴張、台積電先進封裝產能持續開出、高階測試需求仍供不應求的背景下,市場願意提前預支未來幾年的獲利成長,並用 AI 高成長核心設備供應商的邏輯進行定價。

當市場開始提前反映未來數年的 AI 成長預期,本益比已不再是傳統設備股的估值方式,現在的鴻勁,究竟是剛開始進入長線成長循環,還是市場已經提前透支未來幾年的獲利?

本篇文章,我們從:

- 最新財報數據洞察

- AI 訂單結構

- 先進封裝趨勢

- 毛利率與獲利能力

- 未來 EPS 推估

- 本益比區間

重新估算目前鴻勁精密的合理股價區間,以及目前鴻勁股價位置判斷及操作策略。

最新重點財報數據分析

1Q26 單季合併營收達 107.25 億元,稅後純益 46.24 億元,單季 EPS 高達 25.7 元,不僅創下歷史單季新高,獲利年增率更達 80.1%、季增 24.6%,大幅優於市場預期約 10%~12%。

1Q26 毛利率來到 56.5%,營益率更達到 49.7%,這樣的利潤率的結構在整個半導體設備產業中,是相當優秀的,很多設備公司毛利率 40% 已經算好,營益率 20%~30% 就稱得上強勁,但鴻勁的數字,明顯不在同一個層級。

從以上數據可以判別出,鴻勁現在其實更接近技術寡占型 AI 設備平台,而不是傳統意義上的景氣循環設備股。

若再拉長來看,2025 年全年營收達 302.7 億元,稅後淨利 123.6 億元,全年 EPS 75.71 元,整體爆發力相當驚人。

也因為這樣的獲利結構,市場對鴻勁的評價邏輯,已從傳統設備股慣用的本益比框架,逐漸轉向 AI 成長股的長期獲利折現模型,也被市場視為的,是 AI 先進封裝與高階測試基礎建設的重要受惠者,而不只是一間普通的設備廠。

機會與風險並存:鴻勁的成長邏輯與觀察重點

AI 訂單結構

鴻勁地營收之所以高速成長,主要來自於它的訂單結構的明顯質變。目前 AI/HPC/ASIC 相關訂單占比已來到約 78%,代表鴻勁現在的成長來源,已經不再是傳統消費性電子的景氣循環,而是 AI 基礎建設的長期擴張週期。

資料來源:https://today.line.me/tw/v3/article/oqYVxgy

ASIC 時代正在來臨

以目前市場結構性變化的趨勢來看,大型 CSP 雲端服務商,開始大量投入自研 ASIC,Google TPU、AWS Trainium、Meta AI ASIC、Microsoft AI 加速器,這些都代表市場正在從單一 GPU 時代,逐漸進入多 ASIC 並行時代。

而 ASIC 的特性是客製化程度高、測試流程更複雜、驗證時間更長,因此對高階測試設備的需求,也會同步提升。

這也是市場給鴻勁高估值的核心原因之一,市場預期的已不只是 NVIDIA 一家公司的需求,而是整個 AI ASIC 生態系的長期擴張。

測試設備的重要性正快速上升

隨著 AI GPU、ASIC、TPU 持續往更高功耗、更大封裝、更高頻寬、更複雜異質整合的方向發展,高階測試與分選設備的角色,也變得越來越關鍵。

尤其當晶片功耗越高、封裝越複雜、單顆晶片價值越高,客戶對測試穩定度與良率的容忍度就越低,加上台積電 CoWoS 先進封裝持續擴產,後段高階測試需求也會同步被推升。

市場現在交易的價格,反應的已不僅是今年的 EPS,而是未來數年 AI 基礎建設持續擴張的長期需求。

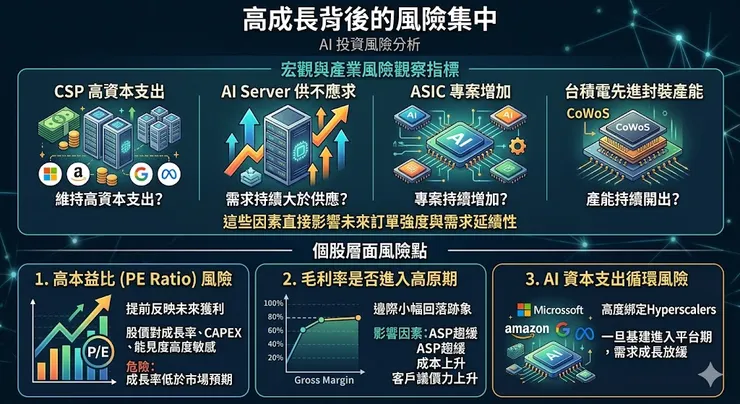

高成長的背後,風險也同步集中

當 AI 訂單占比快速拉高,公司也開始高度綁定 AI 資本支出循環,而後續真正需要持續觀察的,包括 CSP 是否維持高資本支出、AI Server 需求是否持續供不應求、ASIC 專案是否持續增加、台積電先進封裝產能是否持續開出,因為這些因素,將直接影響未來訂單強度與需求延續性。

個股層面,我認為有三個風險點值得特別留意:

- 高本益比風險:市場已提前反映未來 2~3 年的獲利,因此股價波動將不再只看財報數字,而是會對成長率變化、AI CAPEX 動向、訂單能見度,變得非常敏感。對高估值公司而言,真正危險的通常不是獲利衰退,而是成長率低於市場預期。

- 毛利率是否進入高原期: 目前毛利率仍維持在高檔,但從近幾季數據來看,邊際上已有小幅回落的跡象。若後續 ASP 成長趨緩、產能擴張成本提升、客戶議價能力上升,都可能影響未來的獲利斜率。

- AI 資本支出循環風險:整體 AI 供應鏈,本質上仍建立在 Microsoft、Amazon、Google、Meta 等 hyperscaler 持續高資本支出之上,一旦 AI 基建進入平台期,高階設備需求的成長速度,也可能同步放緩。

後續重要關鍵觀察指標

- AI/HPC 訂單占比是否持續提升:代表公司是否仍站在 AI 主升段核心

- 毛利率能否穩定維持在 55% 以上:此為判斷技術與供需優勢是否仍在的重要依據

- 台積電 CoWoS 擴產速度:先進封裝需求仍是目前 AI 測試鏈最重要的成長來源之一

- 全球 CSP 資本支出動向:這將直接影響未來 AI 設備需求強度

- 國際競爭者是否開始積極切入:若大型 ATE 廠商重兵投入高階 Handler,競爭環境可能出現變化

從 EPS 到本益比重估:重新推演鴻勁精密的合理估值區間

隨著 AI ASIC、先進封裝與高階測試需求持續擴張,市場對鴻勁的定價邏輯,也從傳統設備股的本益比框架,逐漸轉向 AI 高成長設備平台的估值模式。

在綜合評估成長動能、總經影響、AI CAPEX 能見度、及市場情緒與資金偏好幾個面向後,重新推估了鴻勁 2026 年的合理股價區間,以及 2027 年在樂觀、中性、保守三種情境下的目標價,並整理了各情境的成立條件與我認為的發生機率: