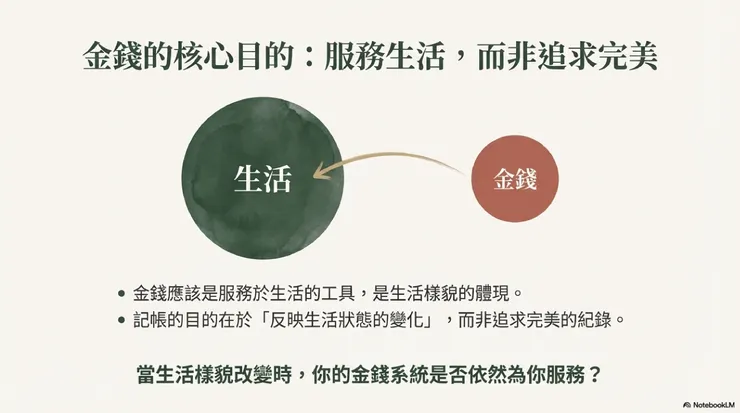

金錢服務於生活

回顧 2025 年的金流,不只是為了追求數字的變化與準確性,是為了理解生活如何影響我的金錢選擇。

2025年底,我與家人關係發生的變化,讓我意識到原本習慣的金錢安排,已經不再完全適用,我開始有意識地檢視自己的金流與預算,同時希望同樣面對生活在變化中的你,能夠快速地了解金流與金錢管理,為新的年度建立一個快速的檢視方向。記帳時,我盡量秉持著誠實與正確(有時會忘記,抓個概數也無妨)。記帳的目的是反映著生活狀態的變化,因此有些分類可能需要調整或重新定義,不是追求完美的紀錄。

我認為,調整是為了讓自己能更加快速地掌握金錢狀態與樣貌,金錢應該是服務於生活的工具與生活樣貌的體現,合理的安排金錢能減少焦慮與擔憂,讓花費能更加踏實與讓生活能更自在。

生活的不確定,有意識的選擇

一、盤點

① 資產負債表的審核

檢視資產與負債,是為了確認資金運用是否有效率,並降低對未知的焦慮

◎ 資產:了解資金運用是否有效率

◎ 負債:是否承擔著高風險

◎ 提升對自己財務的認知,減少焦慮與恐慌

我習慣每個月初進行對帳並製作資產負債表

目的

1. 淨資產變化

2. 負債比、儲蓄比

3. 資產與負債的分配狀態

重點

◎ 資金的「流動性」與心理上的「風險感」

◎ 哪些負債是可承擔的,哪些會造成心理壓力

◎ 提升對自己財務狀態的掌握,而不是逃避數字

② 六個理財罐的資金盤點

六個罐子的分類,是檢視生活是否失衡的一種方式,六個罐子代表生活的六個面向

盤點生活有沒有失衡或需要重新定義或設定的方向

透過YNAB 彙整支出明細類別

目的

1. 哪一個罐子特別失衡?背後代表什麼生活狀態?

2. 是否需要「重新定義」某些罐子的角色,不只是調整金額

重點

◎ 是否將所有的收入都分配到六個罐子中?

◎ 實際支出與預期支出的百分比是否一致

◎ 造成失衡的原因是什麼?應該如何調整方向?

➂ CAPD檢視方案

對已經有記帳習慣的我來說,真正需要被檢視的是系統是否仍貼近生活

記帳日常(每月預算安排Plan 與日常紀錄 Do),盤點 2025 年的金流,再調整 2026 年的預算

目的

1. Check:目前的金流是否仍反映真實生活?如何調整 Plan 迎接下個階段的生活?

2. Act:該如何調整金錢分配,讓未來的生活更順暢?更貼近理想中的自己?

重點

◎ 金錢是生活狀態的映射,允許自己靈活調整金錢的分配

◎ 清楚了解錢的來源與去向,確保金錢的流向符合自己的目標與需求

※戴明Deming所提出PDCA循環:計畫-Plan、執行-Do、查核-Check、行動-Act

二、調整方向

目前的金錢系統,還有沒有在服務我的生活?

金錢是服務於我的生活,也體現著我的生活

① 預算與實際使用的不一致

預算失準,不一定是紀律問題,而可能是生活已經改變

- 預算與實際支出落差出現的原因

- 分不清楚「失控」與「狀態改變」的差別,才是焦慮來源

- 調整是為了更快理解現況,而不是放縱

② 分類(Group)是否需要新增或調整

分類不是固定不變的規則,而是每個階段對生活的理解方式

- 哪些分類已不適用現在的生活與狀態

- 有些分類其實承載的是情緒與關係成本

- 重新定義分類,是讓系統更誠實

※我不會刪除過去的類別或紀錄,過去的資料也是作為覆盤或參考的依據

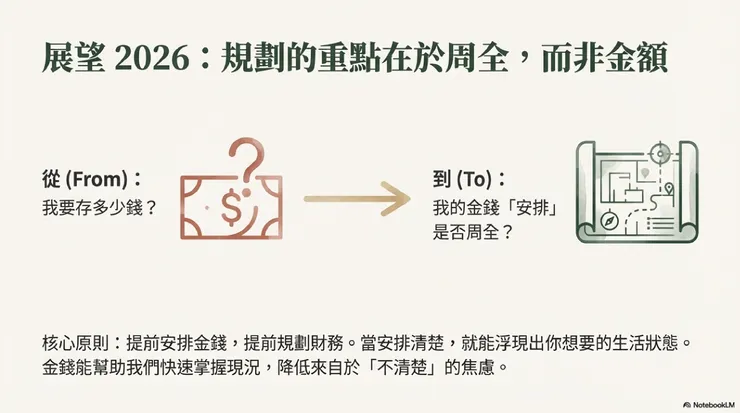

➂ 下個年度的財務規劃重點與方向:

了解自己與金錢目前的現況,焦慮來自於不清楚,提前安排金錢,提前規劃財務

重點不在金額大小,在於安排是否周全,也是生活狀態的浮現

- 金錢能幫助我快速掌握現況

- 當安排清楚,焦慮與擔憂自然降低

- 金流是一種生活狀態的呈現

金流即生活

2026 年金錢備忘錄

從2022年開始記帳至今,一開始對於記帳一知半解(Why),只知道有強大的的工具—YNAB(How),能幫助我統整與匯總。直到今年生活產生變化,開始覆盤過去的記帳與收支狀態,產出這篇文章(What)

2025年,我今年最大的改變是投資策略的調整,影響著我的財富自由的罐子超過40%,與家人的關係上也影響著我的支出結構,讓我必須重新設定自己的花費及家庭相關的,這些是我在2025年初沒有預計的

很感謝過去的紀錄可以快速地掌握該怎麼合理的安排金錢,而不會感到自責

生活依然有很多的不確定性與變化,在變化的狀態底下,有能力快速地調整掌握與金錢間的互動關係,不讓自己陷入焦慮中