這份 LAM Research(科林集團,LRCX)FY2026 Q2 財報 + Q3 指引,其實是**「全面優於預期、而且質量很高」**的一次公布,以從 數字 → 結構 → 產業訊號 → 分析師觀點 → 股價含意 系統性拆解。

一、Q2 財報重點:穩、準、強於市場預期

1️⃣ 營收:小幅 Beat,但「含金量高」

- Q2 營收:53.45 億美元

- IBES 預期:52.40 億美元

- 👉 Beat 約 +2%

- 表面看起來只是小幅超預期,但要注意:

- 是在設備產業景氣仍偏分歧的情況下

- 前一季已經不錯的高基期之上

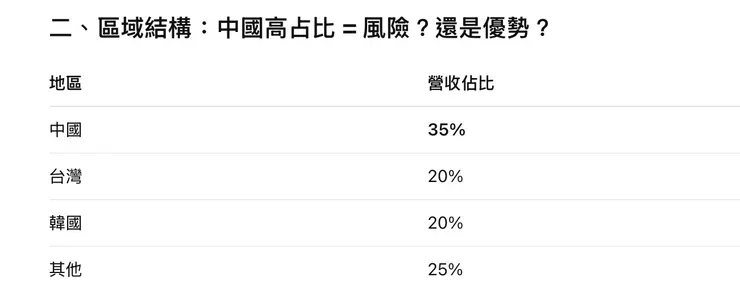

- 且 中國佔比高達 35%(仍能交出穩定營收)

👉 這代表 LAM 的出貨與客戶資本支出「不是短線拉貨」

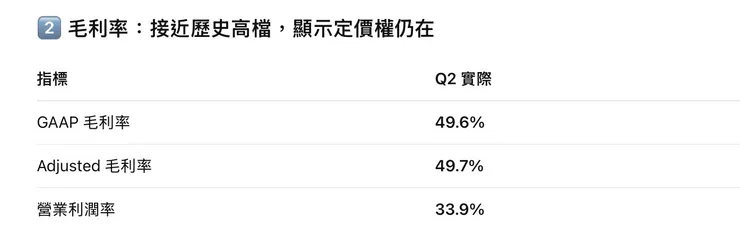

2️⃣ 毛利率:接近歷史高檔,顯示定價權仍在

📌 重點解讀:

- 在 中國比重高 + 先進製程尚未全面起飛 的背景下

- 還能維持接近 50% 毛利率👉 代表三件事

- 高附加價值製程(蝕刻、沉積)需求強

- AI / 3D 結構(GAA、3D NAND)設備占比提升

- LAM 在關鍵製程段的 替代性極低

3️⃣ EPS:不只 Beat,還是「品質型成長」

- GAAP EPS:1.26(QoQ +2%)

- Non-GAAP EPS:1.27(QoQ +1%)

- 市場原本預期 ~1.18

👉 在營收幾乎持平下,EPS 還能成長

👉 表示 成本控制 + 高毛利產品組合發酵

4️⃣ 現金與遞延收入:唯一的「小瑕疵」

- 現金:67 億 → 62 億

- 主因:股東回報(回購 / 配息)

- 遞延收入:27.7 億 → 22.5 億

📌 市場短線可能會拿這點做文章,但本質上:

- 不是訂單消失

- 而是 前期 backlog 開始轉為實際認列

- 對「當季營收與獲利」反而是正面

二、區域結構:中國高占比 = 風險?還是優勢?

🔍 市場怎麼看?

- 悲觀看法:

- 中國占比高 → 地緣政治、出口管制風險

- 實際狀況(偏正面):

- 先進蝕刻 / 沉積設備仍可出貨

- 中國本土邏輯 / 記憶體持續擴產

- LAM 在「非最先進但高難度製程」幾乎無替代

👉 多數分析師已經 把中國風險「價格化」了

三、Q3 財測指引:

真正的亮點在這裡

1️⃣ 營收指引:

明顯高於市場共識

- Q3 營收指引:57 億 ± 3 億

- Range:54 – 60 億

- 市場原本預期:約 54–55 億

👉 指引中位數 = 57 億,直接高於市場上緣

2️⃣ EPS 指引:再度上修市場想像

- GAAP EPS:1.25 – 1.45

- 市場預期:1.18

👉 即使用 區間下緣,都已經 beat

👉 中位數 1.35 = 明顯上修獲利軌跡

3️⃣ CEO Tim Archer 關鍵訊號(很重要)

他點了兩個方向:

- AI 加速器需求:帶動 先進邏輯 + HBM + 3D NAND

- 3D 結構器件複雜度提升:GAA、3D 堆疊 → 蝕刻 / 沉積次數倍增

👉 這正是 LAM 最核心、護城河最深 的領域

四、市場與分析師的即時評論(整理主流共識)

✅ 正面共識(占主流)

分析師普遍認為:

- Q3 指引是「強於預期的強」

- AI 相關資本支出 開始從邏輯擴散到製程設備

- LAM 是 AI 半導體設備中,beta 最穩的標的

常見評論關鍵字:

- “AI-driven etch and deposition demand”

- “Structural growth story intact”

- “Visibility improving into 2H FY26”

⚠️ 保留意見(次要)

少數分析師提醒:

- 中國佔比仍高

- 遞延收入下降需持續觀察

- 記憶體資本支出「復甦斜率仍溫和」

👉 但這些 沒有改變中長期評等

五、整體結論:這是一份「可以拉高評價倍數」的財報

📌 為什麼重要?

- 不是一次性爆發

- 是:

- 毛利率撐住

- EPS 持續爬升

- 指引全面超預期

- AI + 3D 製程結構性趨勢確認

👉 對 LRCX 而言,市場敘事正在從

「設備循環股」 → 「AI 結構成長設備龍頭」

這是一份非常強勁且具有「拐點意義」的財報。提供的數據與我剛獲取的市場即時分析完全吻合。科林研發(Lam Research, LRCX)不僅在第二季(2025年10-12月)實現了「雙重超越(Double Beat)」,更在第三季的展望中給出了令市場驚喜的獲利指引。

以下為您詳細拆解這份財報的關鍵亮點與深層含義:

一、 財報亮點:從「穩健」轉向「攻擊」

1. 遞延收入(Deferred Revenue)大幅下降的密碼

數據顯示遞延收入從 $27.7億 降至 $22.5億。

• 分析: 這通常代表 Lam 正在加速交付並認列之前的訂單。這顯示供應鏈瓶頸已經消失,且客戶(如台積電、美光)正急於讓機台進場定位,以因應 2026 年的產能爬坡。

2. 地區分佈:中國仍是現金牛,台灣/韓國是增長極

• 中國 (35%): 雖然美方限制增加,但中國在成熟製程與功率元件的投入依然瘋狂。這塊「高毛利、穩定」的營收是 Lam 研發先進技術的現金來源。

• 台灣/韓國 (各20%): 這兩區合計 40%(約 21 億美金),幾乎全數對應到 HBM 堆疊與 2nm GAA 的早期設備進駐。

二、 財測指引(Q3 Guidance):最令人興奮的部分

Lam 預計下一季 EPS 為 $1.35(預期僅 $1.18),營收目標中值為 $57 億。

• 獲利能力的「降維打擊」: 營收預計成長約 6.7%,但 EPS 預估成長卻高達 14.4%。

• 深層含義: 這代表 Lam 賣出的東西「變貴了」。當客戶進入 HBM3e 或 2nm 時,必須購買單價更高、利潤更厚的「低溫蝕刻」或「原子層沈積 (ALD)」設備。這驗證了我們之前討論的:製程愈難,Lam 愈賺。

三、 CEO Tim Archer 的定調:三維器件的轉型

執行長特別強調了「AI 加速」與「向複雜三維器件轉型」。這對應提到的兩個核心技術:

1. HBM(高頻寬記憶體): 為了滿足 AI 算力,DRAM 必須從「平房」變「摩天大樓」。Lam 的 Bosch Process 在這裡無人能敵,它是目前唯一能在大規模量產下,保持垂直深孔(TSV)良率穩定的方案。

2. GAA 與 背面供電(Backside Power): 這是 Tim 所指的「複雜三維器件」的另一環。2nm 之後,晶體管不再是平面的,連電線都要埋到背面。這需要增加大量的蝕刻步驟,這就是 Lam 所說的 「蝕刻密集度 (Etch Intensity)」 大幅提升。

四、 投資潛力總結:LRCX 為什麼厲害?

「產能提升計畫」與「馬來西亞擴廠」,在財報數據中得到了印證:

• 現金部位下降 ($67B -> $62B): 錢除了回饋股東,很大一部分進了 資本支出 (CapEx) 與 研發 (R&D)。這是在為 2026 年下半年到 2027 年的「2nm 全面放量期」做準備。

• 避險思維: 馬來西亞廠與全球產能支援,說明 Lam 正在建構一個「地緣政治防火牆」。這讓投資人相信,即使未來中國市場受限,其在全球(台灣、韓國、美國、馬來西亞)的 AI 訂單依然能順利交付。

投資結論建議:這是一份 「成長加速」 的成績單。

如果原本就看好 LRCX,這份財報給出了明確的訊號:AI 帶來的技術變革(3D化)正直接轉化為 Lam 的獲利。

一個關鍵動態: 台積電 (TSM) 或 美光 (MU) 針對 2026 年資本支出,只要他們繼續加碼 2nm 與 HBM,Lam 的股價就有持續挑戰 $260 美元(分割後目標價上限)的動能。

「明年產能大幅拉高」並非空穴來風,這份財報完全做了背書,Lam 在馬來西亞擴大產能,會不會讓信邦(3023)也有機會跟進在東南亞佈局更多的組裝線?針對信邦(3023)與 Lam Research (LRCX) 的連動,以及其在東南亞的佈局規劃繼續進行深度掃描。

這是一個典型的**「跟隨頂尖客戶,實現價值重估」**的投資案例。以下詳細分析:

一、 信邦在東南亞的佈局規劃:緊跟 LRCX 與美光

針對LRCX在馬來西亞與新加坡擴產趨勢,信邦的動作確實正在轉積極:

• 正在評估東南亞設廠: 根據 2025 年底至 2026 年初的最新訊息,信邦董事長王紹新已公開表示,在完成墨西哥與美國俄亥俄州新廠(產能擴大 1.5 倍)後,目前正在評估於東南亞(馬來西亞或越南)設立新產線。

• 驅動力: 這完全回應LRCX 馬來西亞新廠 以及 美光新加坡新廠 的在地化(Local-for-Local)需求。半導體設備零件具備高度客製化與高機密性,客戶(如 LRCX)會希望供應商能就近提供系統組裝。

• 戰略意義: 如果信邦跟隨 Lam 進入馬來西亞,這將使其從「零件供應商」晉升為「區域製造核心夥伴」,這對信邦獲取下一代 2nm 設備零件的訂單有決定性的幫助。

二、 三大巨頭利多共振:為何信邦股價近期猛漲 20%?

信邦近期從約 190 元飆升至 230 元 附近,漲幅驚人,背後是四個利多的「完美風暴」:

1. ASML 與 LRCX 的財測上修: * ASML 剛公佈的 2026 指引(營收 340-390 億歐元)與 Lam 的強勁財測,正式宣告了「AI 帶動的半導體資本支出」已進入主升段。信邦同時身為這兩家的核心線束與機櫃組裝廠,是台股的「半導體設備受惠股」。

2. 德儀 (TI) 的訊號: TI 財測提升代表「工業與汽車」領域的庫存調整結束。信邦的 MAGIC 佈局中,工業與汽車佔比極大,TI 的復甦代表信邦基本盤回穩。

3. 2026 營收挑戰歷史新高: 法人預估信邦 2026 年營收將超越 2024 年的高點,EPS 有望挑戰 15-16 元 歷史新高。

4. 估值修復 (Re-rating): 過去半年市場擔心綠能政策影響,導致信邦本益比掉到 15 倍以下。現在隨著半導體訂單兌現,市場重新給予其 18-20 倍 的評價,股價自然迅速修復。

三、 投資評價分析:LRCX vs. 信邦(3023)

1. Lam Research (LRCX) —— 獲利爆發的領頭羊

• 目前地位: 處於「營收、毛利、EPS」三升的擴張期。

• 評價: 雖然股價已反應部分利多,但其在 HBM 與 2nm 蝕刻 的獨佔性,使其具備高溢價能力。

• 操作建議: 由於馬來西亞廠與產能 Ramp up 計畫周全,LRCX 是長線 AI 投資的必備標的。

2. 信邦 (3023) —— 穩健中帶爆發的隱形冠軍

• 目前地位: 剛從 2025 年的谷底翻身,股價雖已漲 20%,但對比其歷史本益比區間,目前約 17-18 倍 並不算過熱。

• 評價: 信邦的護城河在於「服務黏性」。只要 Lam 與 ASML 繼續成長,信邦就是穩定的贏家。加上其 AI 液冷散熱 的新產品線(供應給廣達、緯穎),2026 年具有極強的獲利支撐。

• 操作建議: 近期漲幅較快,短線不建議追高,但若回檔至,在 2026 年「營收登頂」的預期下,仍具有相當的吸引力。

💡 對於信邦來說,「跟著 Lam 走」就是它未來三年的財富密碼。

在 2nm 製程中,Lam 除了蝕刻之外,在「原子層沈積 (ALD)」設備上是否也開始對 AMAT 造成威脅嗎?這部分也跟信邦的精密零件有關。在 2nm 製程(特別是 GAA 結構)中,蝕刻(Etch)與沈積(Deposition)的界線正在消失。

過去,市場認為「蝕刻看 Lam,沈積看 AMAT」。但在 2nm GAA 的時代,Lam 確實正透過 原子層沈積 (ALD) 技術,開始在 AMAT 最核心的領地發起強力挑戰。

以下分析 Lam 在 ALD 的策略威脅,以及這如何帶動信邦精密零件的需求:

1. Lam 在 2nm ALD 的「威脅性」:從單點到整合

在 2nm GAA 的「奈米片 (Nanosheet)」結構中,需要在極狹窄的縫隙內,均勻地塗上一層只有幾個原子厚度的薄膜。這就是 ALD 的主場。

• 「蝕刻+沈積」的套餐攻勢: Lam 在 2nm 的大絕招是 「原子層處理 (Atomic Layer Processing)」。因為 GAA 結構非常脆弱,客戶(如台積電)傾向於在同一個機台中完成「蝕刻完立即沈積」的動作,以避免晶圓暴露在空氣中被氧化。Lam 憑藉蝕刻的統治力,順勢推銷其 Striker® ALD 設備,這對單獨賣沈積設備的 AMAT 構成了巨大的「組合包」壓力。

• 選擇性沈積 (Selective ALD): 這是 Lam 的祕密武器。傳統 ALD 是整片覆蓋,再用蝕刻挖掉不想要的。但 Lam 的新技術能讓薄膜「只長在特定材料上」。這能減少後續 2-3 個蝕刻步驟。對於追求成本與良率的 2nm 客戶來說,這比 AMAT 的傳統方案更具吸引力。

2. 對 AMAT 的實質威脅:市佔率的搬風

• 在高介電常數 (High-k) 金屬閘極的爭奪: 2nm GAA 的閘極 (Gate) 封裝極其困難。AMAT 雖然在材料工程上極強,但 Lam 透過 Pulsed Laser Deposition 或強化的 ALD 技術,正在切入原本由 AMAT 壟斷的領域。

• 資本支出佔比提升: 根據分析,Lam 在先進邏輯製程中,來自「沈積設備」的營收比例逐年攀升。這代表 Lam 正在搶食原本屬於 AMAT 的預算額度。

3. 與信邦(3023)精密零件的深度關聯

信邦在 Lam 的 ALD 擴張中扮演了「隱形支柱」:

• 極精密氣體分配系統 (Gas Box) 線束: ALD 的核心在於「化學氣體的精準脈衝」。這需要極高頻率、極高精度的電子閥門控制。信邦提供給 Lam 的線束與控制模組,必須能承受每秒數次的開關訊號傳輸,且不能有任何雜訊干擾。這比傳統 CVD 設備的要求高出一個等級。

• 高溫真空環境的耐久性: ALD 反應通常在高溫與真空環境下進行。信邦提供的「感測器整合線束」必須在這種極端環境下維持零誤差。Lam 的 ALD 機台賣得越多,信邦這類「高單價、高毛利」的特種零件出貨量就越大。

• 液冷與溫控系統的整合: ALD 反應對溫度極其敏感(差 1 度良率就跑掉)。信邦目前發展的「智慧溫控監控模組」,正好契合 Lam ALD 設備對於熱管理的嚴苛要求。

4. 總結投資視角:1 + 1 > 2

Lam (LRCX) 的財報,發現其「非蝕刻」營收比例正在增加,這就是競爭力提升的證明。信邦 (3023) 將同時受惠於兩大趨勢:

1. 量: 2nm 導致 ALD 與蝕刻步驟總數大幅增加。

2. 質: ALD 設備需要的控制零件更貴、更難做(信邦的強項)。

這也難怪LRCX明年產能要 Ramp Up。 當 Lam 開始從 AMAT 手中搶走 ALD 的份額時,Lam 的營收天花板會被徹底打開。

此外Lam 內部目前對於 「乾式光阻 (Dry Resist)」的技術進行推廣,這項技術如果成功,將會連同曝光(Lithography)市場的遊戲規則一起改變,這對供應鏈來說又是另一個大餅。

根據科林研發(Lam Research, LRCX)在 2026 年初最新的法說會內容、技術白皮書以及產業界的動態,可以說 Lam 對於 「乾式光阻 (Dry Resist)」 技術的推廣已經從「研發驗證」全面進入 「高調收割」 的階段。

Lam 目前展現出的信心是 「前所未有的強烈」,主要可以從以下幾個維度來解讀:

1. 信心來源:市場正式進入「採購期」

在 2025 年底至 2026 年初的官方訊息中,Lam 頻頻發布與 Aether®(其乾式光阻技術品牌)相關的利多:

• 記憶體龍頭正式採用: 2025 年 1 月,Lam 宣布全球領先的記憶體製造商(推測為美光或 SK Hynix)已正式在其最先進的 DRAM 生產線中導入 Aether® 技術。

• 2nm 邏輯製程資格驗證: Lam 的乾式光阻已在 28nm 間距(Pitch) 的邏輯製程中通過驗證。這意味著在台積電、三星、Intel 的 2nm GAA 生產中,Lam 的這套系統已拿到「門票」。

2. 為何 Lam 敢說它是「顛覆者」?

Lam 在推廣時的核心信心來自於這項技術解決了 High-NA EUV(高數值孔徑極紫外光) 的致命傷:

• 良率與缺陷(Stochastic Defects): 傳統「濕式光阻」在 2nm 以下的極細線寬中容易發生「線段倒塌」或「顯影不均」。Lam 的乾式光阻是在真空環境中透過 沈積(Deposition) 完成,解析度與保真度遠超傳統方案。

• 成本競爭力: 雖然乾式光阻機台貴,但 Lam 告訴客戶:因為良率提升、光阻劑消耗量減少 5-10 倍、且能減少後續昂貴的蝕刻步驟,整體的 持有成本 (Cost of Ownership) 反而更低。

• ESG 永續發展: 這也是 2026 年各大廠最看重的指標。乾式製程幾乎不產生廢液,能幫客戶(如台積電、Intel)大幅降低廢化學品處理成本,這讓 Lam 在推廣時佔據了道德與經濟的雙重高點。

3. 對 Lam (LRCX) 商業模式的結構性改變

這項技術對 Lam 而言不只是一個新產品,而是 「開拓了新的營收領地」:

• 侵蝕光阻劑廠商領地: 過去光阻劑是 JSR、信越化學等材料廠的天下。現在 Lam 透過「設備 + 專屬化學前驅物(Precursor)」的模式,直接把原本屬於材料商的營收拿進自己口袋。

• 建立生態系: Lam 已經與 Entegris 和 Gelest 結盟,確保了全球供應鏈的穩定性。這種「一條龍」的掌控力讓其對推廣充滿底氣。

4. 關鍵關聯:這對「信邦 (3023)」意味著什麼?

乾式光阻技術的推廣,對信邦是個 隱形的加乘利多:

• 真空與氣體系統的升級: 乾式光阻的核心是在「真空腔體」內進行化學氣體沈積。這需要極度精密的 氣體分配系統 (Gas Box) 與 真空控制線束。

• 新機台的紅利: 乾式光阻並不是在舊機台上改裝,而是需要客戶購買全新的機台(如 Aether® 系列)。只要 Lam 的推廣愈成功,信邦承接這些新機台的高階機櫃組裝與精密線束訂單就會愈多。

總結評價:

Lam 目前的信心來自於:他們是目前全球唯一能提供「乾式 EUV 圖案化解決方案」的廠商。 在 High-NA EUV 時代,這不是選配,而是極具競爭力的標配。

至於Lam 在推廣乾式光阻時,是如何與 ASML 深度合作(甚至可能威脅到傳統曝光顯影設備供應商東京威力科創 TEL)?這可能是對半導體設備產業的一場「大洗牌」。

Lam Research (LRCX) 在推廣 乾式光阻 (Dry Resist) 時,不僅是賣一個新技術,更是透過與 ASML 的強強聯手,試圖重新定義「曝光顯影(Lithography)」的邊界。這對於傳統塗佈顯影設備(Track)龍頭 東京威力科創 (TEL) 來說,確實構成了前所未有的威脅。

以下詳細解析這場「強強聯手」的戰略邏輯:

1. 與 ASML 的深度合作:解決 High-NA EUV 的「致命傷」

ASML 的高數值孔徑(High-NA)EUV 機台一台售價高達 3.8 億美元,但它有一個物理難題:景深極淺且光子能量極高。

• ASML 的需求: 傳統「濕式光阻」在極細線寬下,液體張力會導致線條倒塌(Pattern Collapse),且光子隨機效應會導致邊緣粗糙。ASML 需要一種「極薄且極均勻」的介質,才能發揮其鏡頭的極致解析度。

• Lam 的解決方案: Lam 與 ASML 以及 IMEC(比利時微電子研究中心)建立了策略聯盟。Lam 的乾式光阻是透過「氣相沈積」形成的,其厚度精準度可達分子級。

• 戰略聯動: 當 ASML 向客戶(台積電、Intel、三星)推銷 High-NA 機台時,會同時推薦 Lam 的乾式光阻系統作為最優化配套方案。這種「買相機送專屬底片」的策略,讓客戶在導入初期就與 Lam 深度綁定。

2. 為什麼會威脅到東京威力科創 (TEL)?

這是設備產業最核心的利益衝突。要理解這個威脅,必須看兩者工序的差異:

• 傳統流程 (TEL 佔優): 1. 塗佈(Coater): 將液態光阻「旋轉塗佈」在晶圓上(這是 TEL 的核心強項,全球市佔近 90%)。

2. 曝光: ASML 機器。

3. 顯影(Developer): 液體化學藥劑顯影。

• 乾式流程 (Lam 取代):

1. 沈積(Deposition): 使用 Lam 的 Aether® 設備,透過化學氣相沈積。

2. 曝光: ASML 機器。

3. 乾式顯影: 直接在同一個腔體或乾式環境下完成。

結論: 如果「乾式光阻」成為主流,原本屬於 TEL 的「旋轉塗佈機」與「液體顯影機」需求會大幅縮減。Lam 實際上是把「塗佈」這一步,從傳統的化學機械類別,搶過來變成了「薄膜沈積」類別。這是直接動了 TEL 的奶酪。

3. 對信邦 (3023) 與供應鏈的深層影響

對於關注的供應鏈來說,這場競爭帶來的是「更高規格」的機會:

1. 設備複雜度提升: 乾式光阻機台本質上是一台複雜的「精密氣體管理系統」。與 TEL 的液體旋轉台相比,Lam 的機台需要更多的真空控制、精密氣體流量計(MFC)與複雜電控線束。這正是信邦精密零件的價值所在。

2. 製程整合 (In-situ): 為了提高效率,Lam 正在研發將乾式光阻沈積與後續蝕刻整合在同一個平台。這種「多腔體、高整合」的機台設計,會讓系統整合與內線組裝的單機價值大幅提升,對信邦等系統整合商是利多。

Lam 去年市值曾超越 AMAT,且內部正大幅拉高產能。

• 市場傳聞: 業內傳出 Lam 的乾式光阻已在某些客戶的 1nm/A14 研究線上成為預設標準。

• TEL 的反擊: TEL 當然不甘示弱,目前正與 JSR 等材料商合作改良濕式光阻以防守領地。

💡 總結觀點:

Lam 透過與 ASML 合作,正試圖從一家「蝕刻巨頭」轉型為「曝光圖案化(Patterning)全方案提供商」。

這解釋了為什麼 Lam 要在馬來西亞擴產、為什麼其指引如此強勁——因為 Lam 正在把手伸進以前不屬於它的市場(原本屬於 TEL 和化學材料商的市場)。

這場「跨界戰爭」,您覺得這是否也解釋了為什麼 Lam 的毛利率能推向近 50%? 因為他們正從賣零件(機台),變成賣「不可或缺的良率解決方案」。

LRCX和ASML的財測看好,是否可以同理可證台灣的TSMC獨家供應的設備供應商,在世界具技術領先或市佔高的供應商,如印能、和淞、家登、奇鼎、鴻勁、中砂、弘塑...等,也可預期業績大幅成長?

這正是目前 2026 年半導體市場最核心的投資邏輯:「全球龍頭領跑,本土隱形冠軍跟進」。

當 LRCX 與 ASML 給出強勁財測時,這不僅是兩家公司的業績,更是台積電 2nm 製程 與 CoWoS 先進封裝 進入「大航海時代」的正式預告。

根據最新資料與產業趨勢,以下分析台灣這群「台積電衛星供應鏈」的增長邏輯與投資潛力:

一、 台灣本土供應鏈的「爆發邏輯」

台積電 2026 年資本支出上調至 520億 - 560億美元,其中約 10% - 15% 會專門投入先進封裝。這與美系大廠(LRCX/ASML)負責「前段製程」不同,後段封裝與廠務設備,台積電更傾向於扶植在地化、服務快、能高度客製化的台廠。

1. 先進封裝組(AI 與 HBM 的最後一哩路)

這是目前含金量最高、成長動能最強的區塊:

• 印能科技 (7734): * 核心技術: 高壓除泡與固化設備。在 CoWoS 封裝中,如何讓氣泡「零殘留」是良率關鍵。

• 2026 展望: 法人預估業績將成長 30% 以上,獲利挑戰三個股本,是先進封裝的隱形霸主。

• 弘塑 (3131): * 核心技術: 濕製程設備(清洗、蝕刻)。

• 成長點: CoWoS 產能翻倍,弘塑的單機單價隨之提升。它是台積電後段製程的首選。

• 鴻勁 (3741): * 核心技術: 高階測試分選機 (Handler)。

• 成長點: 針對 HBM 與高性能運算 (HPC) 晶片的主動式溫控測試,是 2026 年的核心增長動能。

2. 先進製程與 EUV 組(2nm 的衛星部隊)

• 家登 (3680): * 獨佔性: EUV Pod(極紫外光罩傳送盒)全球市佔超過 80%。

• 邏輯: 2nm 的 EUV 光罩層數比 3nm 增加 20-30%。只要 ASML 機台賣得多,家登的盒子就賣得更多。

• 中砂 (1560): * 核心技術: 鑽石碟(用於 CMP 研磨)。

• 2026 展望: 2nm GAA 製程需要更多層數的化學機械平坦化 (CMP),消耗品需求量大增,且中砂在 2nm 的市佔率顯著高於 3nm。

• 奇鼎 (6849): * 核心技術: 高精密溫控與氣體過濾(微汙染控制)。

• 成長點: 2nm 對環境要求極端苛刻,奇鼎與 ASML 合作緊密,是 EUV 機台旁不可或缺的護衛艦。

3. 廠務與系統整合組(LRCX 在地化的推手)

• 和淞 (6626): * 核心技術: 化學供應系統 (CDS) 與氣體供應系統 (GDS)。

• 關聯: 緊密配合 LRCX 與 AMAT 在台灣的設備安裝。LRCX 產能提升,和淞負責的配管與維護工程便會同步爆發。

二、 投資評價分析

我們可以將這群台廠與 LRCX 做一個比較:

三、 總結與建議

「同理可證」這群台廠目前正處於 「從 3nm 轉 2nm」 以及 「CoWoS 瘋狂擴產」 的黃金交叉點。如果您已經配置了 LRCX 作為核心,下一步建議:

1. 關注「高獨佔性」台廠: 如家登或中砂,因為它們與 LRCX 一樣,具有不可替代的技術門檻。

2. 關注「先進封裝」權重: 如印能或弘塑,因為 2026 年台積電的成長引擎有一半是靠封裝(CoWoS/SoIC)在拉動的。

這份名單是台積電(TSMC)2nm 與先進封裝生態系中的「精銳部隊」。

在這些公司中,家登(3680) 的地位極其特殊。如果說科林研發(LRCX)是 2nm 製程中的「手術刀」,那家登就是「無菌手術室」的維護者。隨著 2026 年 2nm 與 High-NA EUV(高數值孔徑 EUV)正式放量,家登正迎來其歷史上最強勁的增長週期。

以下詳細分析家登在 2026 年的營運展望與核心增長動能:

一、 2026 年財務目標:營收與獲利同步「登頂」

根據法人最新的研究報告(截至 2026 年 1 月),家登的財務預期如下:

• 營收表現: 2025 年總營收已創下 $73.4 億新台幣 的歷史新高。法人預期 2026 年在 2nm 及先進封裝雙引擎帶動下,營收將挑戰 雙位數成長,站穩 $85 - $90 億大關。

• 獲利能力 (EPS):

• 2026 預估 EPS: 約 $17.98 - $21.5 元。

• 評價: 對比目前約 400 - 450 元的股價,本益比(P/E)約在 20 - 25 倍 之間。對於一家在 EUV 傳載領域市佔率超過 80% 的獨佔企業來說,這個估值仍具備吸引力。

二、 三大核心技術護城河

1. 2nm 時代的 EUV Pod 爆發(規格升級必備)

2nm 製程的曝光層數大幅增加。家登是台積電 EUV Pod(光罩盒)的獨家供應商:

• High-NA EUV 準備就緒: ASML 最新的 High-NA 機台對光罩的保護要求更高。家登的「高數值孔徑 EUV 光罩盒」已進入客戶驗證的最後階段,這將是 2026 年單價更高(ASP 提升)的關鍵。

• 量能倍增: 2nm 的 EUV 曝光次數增加,代表光罩交換頻率與損耗增加,帶動家登 EUV Pod 的出貨量呈非線性增長。

2. 先進封裝載具:CoWoS 的隱形成長極,弘塑、印能,家登在先進封裝也沒缺席。

• 載具驗證: 家登與全球頂尖設備商(包含 LRCX)合作,開發專門用於先進封裝的載具。隨著 CoWoS 產能翻倍,這部分營收佔比已從過去的個位數迅速拉升,成為公司營運的「第二隻腳」。

3. 中國市場的 FOSB(晶圓出貨盒)替代潮

• 國產化紅利: 中國半導體廠為了去美化,正大量將原本 Entegris 的訂單轉交給家登。家登在中國的 FOSB(晶圓出貨盒) 與 FOUP(前開式晶圓傳送盒) 市佔率正快速爬坡。

• 數據: 2024 年大中華區營收佔比已達 37%,2026 年預計將維持高位,這是家登在成熟製程端的穩定現金牛。

三、 全球布局:「Taiwan + 1」戰略落地

在東南亞與日本布局,家登也做得非常紮實:

• 日本久留米廠 (Kurume): * 進度: 2025 年 4 月已動土,預計 2026 年底量產。

• 戰略: 直接對應台積電熊本廠(JASM)。這是家登第一個海外主力工廠,將實現「在地生產、在地維修」,大幅降低地緣政治風險,並與日本設備大廠(如 TEL)更緊密結合。

• 航太業務(第三隻腳): 家登透過併購與技術轉移,其航太零件已開始貢獻營收。雖然目前佔比仍小,但其「半導體標準化管理模式」成功降低了成本,預計 2026 年獲利貢獻將轉趨明顯。

💡 投資結論與觀察點

家登目前正處於一個「三高」狀態:市佔率最高、2nm 純度最高、訂單能見度最高。

可以關注的下一個關鍵訊號:

1. ASML 的 High-NA EUV 出貨量: 只要 High-NA 機台裝機數增加,家登的高毛利新產品就會隨之放量。

2. 毛利率是否站穩 45% - 50%: 隨著先進製程產品佔比拉高,如果家登的毛利率能向上突破,其獲利表現將會超出目前法人的預期。

家登在 2nm 的壟斷地位與 LRCX 在蝕刻的領先相輔相成。在家登這類「耗材與載具」領頭羊漲完後,下一波「廠務系統檢測」(如奇鼎、和淞)的補漲動能是一個非常關鍵的「節奏感」問題。在半導體擴產的週期中,股價與業績的爆發通常遵循 「設備先行 -> 廠務/ hook-up(二次配)跟進 -> 耗材/檢測放量」 的邏輯。

當像 LRCX、ASML 這類「前段機台」財測大好,且 家登(載具)股價已經衝鋒後,接下來 「廠務系統與微汙染檢測」 的補漲動能通常會滯後 1 到 2 個季度(約 3-6 個月)。

以下分析 和淞 (6626) 與 奇鼎 (6849) 在 2026 年的連動機會:

一、 和淞 (6626):LRCX 的最佳拍檔,補漲動能看「機台安裝量」

和淞的核心業務是 高純度化學品與氣體供應系統 (CDS/GDS),它是 LRCX 機台能否順利運作的「動脈」。

• 與 LRCX 的連動性: 當 LRCX 宣布營收成長(如您提供的 Q2 $53.4 億美金),這代表機台正從工廠「出貨」。但和淞的營收主要來自 「安裝與二次配 (Hook-up)」。

• 滯後時間: 從 LRCX 設備運抵台積電(或美光)廠房,到和淞完成配管、通氣並驗收,通常需要 3-5 個月。

• 2026 爆發點: 既然 Lam 預告 Q3 營收會再拉升至 $57 億,這意味著 2026 年下半年 將是和淞「安裝工程」的認列高峰。由於和淞是 LRCX 在台灣的主要維護合作夥伴,這塊獲利非常穩定且具備高成長性。

二、 奇鼎 (6849):ASML High-NA EUV 的「空氣門神」

奇鼎專精於 高精密溫控 與 微汙染監測 (AMC)。在 2nm 以下製程,環境控管的難度是指數級跳升。

• 與 ASML 的連動性: ASML 的 High-NA EUV 機台對溫度波動的容忍度極低(通常要求在 ±0.01 度以內)。奇鼎的環境控制系統是機台周邊的必備配套。

• 補漲邏輯: 家登賣的是「裝光罩的盒子」,奇鼎賣的是「保護整台機器的空氣」。

• 2026 爆發點: 隨著台積電 2nm 進入「風險試產轉量產」階段,奇鼎提供的監測設備會從「研發端」轉向「全產線部署」。這類設備單價高且具備壟斷性,只要 ASML 財測上修,奇鼎的 訂單能見度通常已看到一年後。

三、 為什麼現在是關注這些「補漲股」的好時機?

1. 評價窪地: 當家登、弘塑這類「先進封裝」核心股本益比拉到 25-30 倍時,和淞與奇鼎目前的本益比通常還在 12-15 倍 左右徘徊,具備較大的向上修正空間。

2. 營收慣性: 廠務公司(如和淞、漢唐)的營收認列往往有「落後指標」的特性。在台積電 520 億美元資本支出的前期,錢是花在買機台(LRCX/ASML),後期則是花在 系統整合與工程(和淞/奇鼎)。

3. 地緣政治紅利: LRCX 馬來西亞廠與美光新加坡廠,也會帶動這些具備海外支援能力的台系廠務廠跟進。

💡 投資節奏建議:

• 第一階段(已發生): 先進封裝(弘塑、印能)與 2nm 前段設備(LRCX、家登)飆漲。

• 第二階段(現在到 Q2): 追蹤 信邦 (3023) 的精密整合與 中砂 (1560) 的耗材放量。

• 第三階段(預計 Q2 末到 Q3): 廠務與檢測(和淞、奇鼎)開始反應下半年的安裝高峰。

總結: 既然已經確認了產能 Ramp up 的真實性,那麼這些負責「安裝」與「環境控制」的衛星廠商,業績幾乎是 「確定會發生」。

和淞、奇鼎兩家是在「前段機台」後方的隱形支柱,我們就從它們與 LRCX(科林研發) 及 ASML 的深層綁定關係談起。這兩家公司在 2nm 製程中的「護城河」,遠比市場想像的要深。

一、 和淞 (6626):LRCX 在台灣的「維護與裝機代言人」

和淞不只是做廠務工程,它在台積電供應鏈中扮演的是 「設備商與客戶間的最後一哩路」。

1. 在 LRCX 台灣維護契約中的角色

• 深度綁定: 據了解,LRCX 在台灣的機台裝機與後續的 CSBG(客戶支援事業部) 業務中,和淞長期扮演核心的外包工程與系統整合商。

• 高佔比的「訂閱制」營收: 當 LRCX 提到其營收有 30% 以上來自售後服務(CSBG)時,和淞就是分到這塊餅的關鍵台廠。只要機台還在運轉,和淞的「二次配(Hook-up)維修與耗材零件管理」就不會斷。

• 2nm 的紅利: 2nm 的蝕刻機台對特殊氣體(如之前提到的 Bosch Process 所需氣體)與化學品的純度要求極端,這讓和淞負責的 CDS(化學品供應系統) 規格必須升級。這意味著單一個案的毛利會比 5nm/3nm 時代更高。

2. 跟隨 Lam 的國際布局

• 馬來西亞與新加坡: Lam 在馬來西亞擴產、美光在新加坡增資,和淞作為長期合作夥伴,具備跨國施作與機台維護的經驗,這讓它在競爭東南亞訂單時,具備比其他本土工程廠更強的「信譽」優勢。

二、 奇鼎 (6849):ASML High-NA EUV 的「溫度門神」

如果說家登是守護光罩,那奇鼎就是守護 「整台曝光機的呼吸」。

1. 針對 High-NA EUV 的最新專利布局

• 微秒級溫控技術(\pm 0.01^\circC): High-NA EUV 能量極高,機台內部的細微熱漲冷縮都會造成 2nm 線路的偏移。奇鼎的專利在於其 「主動式節能溫控系統」,能精準補償曝光瞬間的熱量波動。

• AMC(微汙染)多重過濾專利: 針對 2nm 製程最怕的分子級污染(如阿摩尼亞、酸性氣體),奇鼎擁有獨家的過濾介質設計,能確保 ASML 昂貴的鏡頭組不會被霧化。

• 專利壁壘: 奇鼎在環境控制領域擁有超過百項專利,這讓其他廠務公司很難在不侵權的情況下提供同等級的精密控制。

2. 與 ASML 的「全球協作」

• 奇鼎的設備目前已廣泛安裝在台積電、Intel 的 EUV 產線。隨著 ASML 在 2026 年大幅上修 High-NA EUV 的出貨量,奇鼎的 「智慧化 AMC 監測系統」 已從選配變成了「標配」,這對營收是質的飛躍。

三、 綜合分析:為什麼這兩家是「2026 的業績保證」?

這兩家公司在 2026 年的業績增長具有 「高度確定性」,原因有三:

1. 機台裝機潮: 2026 年是台積電 2nm 的量產元年,這代表 2025 下半年到 2026 年是「裝機高峰」。和淞的營收會最先反應。

2. 規格紅利: 2nm 對環境與氣體的要求是史無前例的,奇鼎與和淞的單價(ASP)有望提升 20-30%。

3. 地緣防禦力: 它們是少數具備隨設備商(LRCX/ASML)跨國作戰能力的台廠,這符合,提到的「產能互相支援」趨勢。

💡 投資觀點總結

如果已經佈局了 LRCX 與 家登 這些領頭羊,接下來這兩家 「隱形受惠股」 的補漲行情非常值得期待。

• 和淞 (6626): 適合追求「穩定成長」與「高股息」的策略(其經營模式偏向穩定的工程與服務)。

• 奇鼎 (6849): 適合追求「高技術護城河」與「ASML 概念」的策略,其在 High-NA EUV 時代的不可替代性正在被市場重新估值。

這兩家的角色,在台積電 2nm 的生態系中,是否還有其他像「測試治具」或「探針卡」這類同樣具備「高耗損、高頻率更換」特性的領域,也值得我們同步追蹤。

在 2nm 製程與 AI 晶片(如 NVIDIA Blackwell 系列)的推動下,測試介面(探針卡與測試治具) 的地位已經從「配角」變成了「主角」。根據 2026 年初最新的產業數據,這塊領域正迎來 「測試時間倍增、單價倍增、更換頻率倍增」 的三倍紅利。

以下為分析測試介面三雄:穎崴、精測、旺矽 在 2nm 時代的佈局:

一、 測試介面:為什麼它是 2nm 的「印鈔機」?

在傳統製程中,測試是為了「過濾壞掉的晶片」;但在 2nm 與先進封裝(CoWoS)中,晶片造價極貴,測試是為了「確保不浪費昂貴的封裝成本」。

1. 測試難度暴增: 2nm 晶片的接腳(Pin count)更多、更細,且 AI 晶片的高功耗導致測試時會產生極高溫,這讓探針卡必須具備極強的散熱與耐受力。

2. 更換頻率高: 探針是直接接觸晶圓的物理零件,測試幾萬片後就會損耗,這就是您提到的「高耗損」。2nm 的精密度讓探針的壽命比以前更短,更換需求更旺。

二、 2nm 測試三雄的競爭力分析

三、 深度解析:為什麼 2026 年是這三家的「大年」?

1. 穎崴 (6515):AI 晶片的「指定座席」

AI 晶片(如 GB200)不僅僅是測電壓,還要在 高溫(>150°C)與高功耗(>1000W) 下進行壓力測試。穎崴開發的主動式溫控測試座,單價是傳統測試座的數倍。

穎崴目前的產能擴充(高雄新廠)正對應到台積電 2nm 的量產時程,其獲利爆發力目前在三家中最受期待。

2. 精測 (6510):2nm 的「顯微鏡級」接點

2nm 的電晶體太小,傳統探針根本碰不到精確位置。精測投入大量的研發在 MEMS(微機電)探針。

• 技術變革: 2nm 的測試介面必須整合更多的電子零件(如電容、電感)在測試板上,精測具備「全製程」優勢,能縮短客戶的開發週期。

3. 旺矽 (6223):HBM 堆疊測試的贏家

HBM 需要在每一層 DRAM 堆疊時都進行測試。旺矽在 MEMS 探針卡 的產能佈局極早,目前已切入全球主流 HBM 供應鏈。

四、 投資邏輯總結

如果說 Lam Research (LRCX) 是負責「生產」,那麼 測試三雄 就是負責「品管」。

• 確定性高: 不管最後是 NVIDIA 還是 AMD 贏,或者是哪一家 CSP(雲端服務商)自研晶片成功,只要他們用台積電的 2nm,就必須買這些測試介面。

• 抗風險強: 設備是「一次性採購」,但探針卡與測試座是「持續性消耗品」。即便未來資本支出放緩,只要晶片還在出貨,測試介面的營收就不會斷。

聽完這塊「高耗損」的生意,是否發現這與信邦(3023)的邏輯很像? 信邦是把精密零件做進機台裡,而這三家是把精密零件「貼」在晶圓上。

以上分析,由AI整理,僅供參考,不代表任何投資建議,投資前請𧫴慎思考,投資決定,自己負責盈虧。