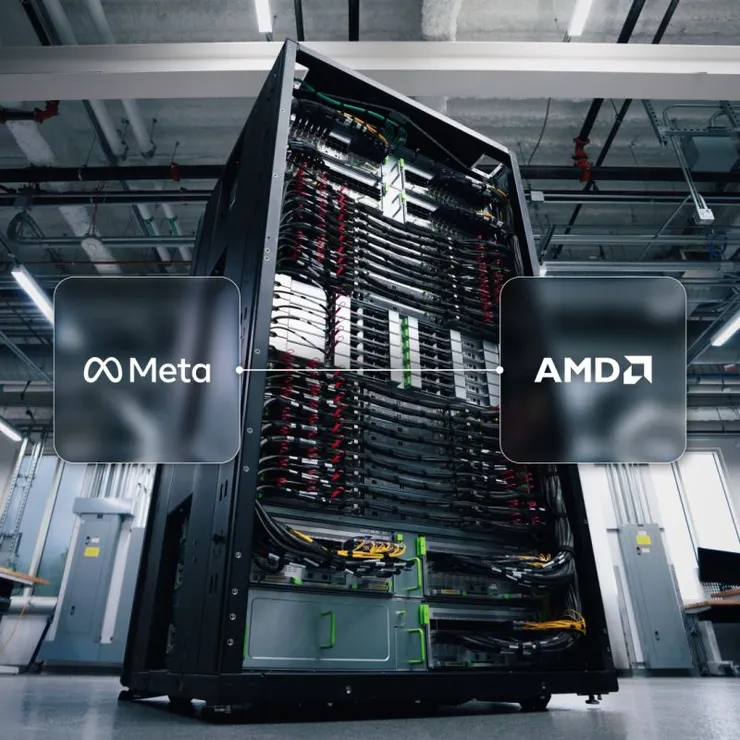

當 AMD 宣布與 Meta 簽下超過千億美元、最高 6GW 的 AI 晶片合作時,市場第一反應是股價上漲、第二反應是「終於有人能挑戰 NVIDIA 了」。但如果把這件事再往下拆,你會發現它真正改變的,其實不是 GPU 市占,而是整個 AI 產業的運作方式。

這筆交易的關鍵不在「晶片」,而在「電力」。當算力開始用 GW 計算

6GW 這個數字,看起來很大,但直覺上很難理解。換個方式想會更有感。

一戶家庭的用電大約是 1 到 2 kW,一棟大型商辦可能到數百 kW,一個大型資料中心大約落在 10 到 100 MW,而一座發電廠,大約就是 1GW。

當 Meta 說要部署 6GW 的算力時,其實是在說它準備打造相當於六座發電廠規模的 AI 系統。這已經不是單純的伺服器採購,而是一種「電網級」的基礎建設。算力開始像電一樣,被規劃、分配、調度,而企業之間的競爭,也從模型能力,慢慢轉向誰能掌握更多穩定且可擴展的電力與算力資源。

為什麼 AMD 會在這個時間點被選中

如果把時間往前拉,AI 加速器幾乎等於 NVIDIA。CUDA、生態系、硬體整合,讓它在訓練市場建立了難以撼動的優勢。但也正因為太強,開始出現另一個問題:所有人都依賴同一個供應商。

對 Meta 這樣的公司來說,這不是效率問題,而是風險問題。價格、供應、甚至技術路線,都可能被單一廠商影響。因此近兩年,大型 AI 公司幾乎同時在做三件事:繼續使用 NVIDIA、積極導入 AMD,同時投入自研晶片。

AMD 的機會,就出現在這個結構性轉折點。這次 Meta 選擇的是 AMD 下一代 MI450 系列,主打高頻寬記憶體與能效優化,並搭配雙方共同設計的液冷機架系統。重點其實不只是性能,而是「在推理場景下的成本與效率」。

因為真正會長期燒錢的,不是訓練,而是推理。當使用者每天與 AI 互動,無論是聊天、推薦、搜尋,背後都在消耗算力。這種需求不是一次性,而是持續、規模化、幾乎無上限地擴張。也因此,誰能提供更好的「每瓦效能」,誰就更有機會拿下未來市場。

AMD 並不是在正面擊敗 NVIDIA,而是在一個不同的戰場上找到切入點。

這其實是一場綁在一起的對賭

這筆交易最耐人尋味的地方,在於它不只是採購協議,而是一種利益綁定。Meta 取得 AMD 約 10% 的潛在股權,條件是採購達標,同時 AMD 股價達到更高水位。這意味著 Meta 不只是客戶,也變成某種程度上的投資者;而 AMD 也不只是供應商,而是被綁在 Meta 成長曲線上的夥伴。

雙方其實在賭同一件事:未來十年 AI 的需求會持續爆發,而這些需求需要一個足夠大的第二供應商。

對 AMD 來說,這是一個從「備用選項」變成「核心基礎設施」的機會。過去它在 CPU 市場靠 EPYC (AMD 的伺服器 CPU 品牌)站穩腳步,但在 AI GPU 上始終活在 NVIDIA 的陰影裡。這筆 6GW 的長期訂單,等於直接把 AMD 推進了全球 AI 建設的中心。

從雲端競爭走向能源競爭

過去十年,科技競爭的核心是軟體與平台。雲端服務、App、生態系,決定了誰能掌握使用者。但現在 AI 把這個邏輯往前推了一步。

當算力需求以 GW 為單位成長時,競爭的本質開始接近能源產業。未來的關鍵不只是誰的模型更聰明,而是誰能建出更大的算力系統,誰能確保電力供應、散熱能力與資本投入可以持續擴張。

如果只看短期,這是一筆讓 AMD 股價上漲的利多消息。但如果拉長時間,它更像是一個定位的轉變。AMD 正從過去的「高效替代方案」,走向「AI 基礎設施的必要角色」。NVIDIA 的領先仍然非常穩固,但市場已經開始容納第二個選項。而這個選項一旦成立,就會改變整個產業的議價能力、供應結構與技術路線。