1. 公司概況與重點 (Company Profile & Highlights)

- 業務定位: 全球第一的工業級 SSD 模組大廠,近年強勢從純記憶體硬體供應商,轉型為「Edge AI (邊緣 AI) 系統全方位解決方案 (Total Solution)」供應商。

- 營運亮點: 2025 年營收達 142.6 億元(YoY +60%),EPS 高達 21.72 元。AI 相關產品營收佔比已達 23%-25%,預期 2026 年將突破 30% 以上。

- 產能與擴張: 目前最大產能約 1,440K。宜蘭二廠已於 2024 年量產,目前正著手規劃宜蘭三廠;此外,汐止總部新擴建的研發中心預計於 2026 年 5 月完工,全面鎖定邊緣 AI 研發。

資料來源:2026.03法說會簡報

2. 主要產品/服務與特殊優勢 (Products & Unique Selling Points)

宜鼎的核心護城河在於跳脫純硬體價格戰,建構了難以取代的「邊緣運算五層技術堆疊」:- 【特殊優勢 - 五層架構全包】: 涵蓋算力層、記憶體層(DDR5 7200T/s、CXL)、儲存層(Edge/企業級 SSD)、感測與傳輸層(GMSL2 智能相機、CAN FD)、以及最關鍵的軟體層(從底層驅動到建構代理式 AI)。

- 【特殊優勢 - 避開消費性紅海】: 公司「完全沒有」PC 及消費性產品,100% 鎖定高附加價值的工控、醫療、自動化、5G 與邊緣 AI 領域,使其獲利能力具備高度抗跌性。

- 【特殊優勢 - 工控 SSD 龍頭底氣】: 在全球工業 SSD 市佔率保持第一,並已取得嚴格的產品資安認證,成為 CSP(雲端服務供應商)與企業級 AI 客戶的首選。

資料來源:2026.03法說會簡報

資料來源:2026.03法說會簡報

資料來源:2026.03法說會簡報

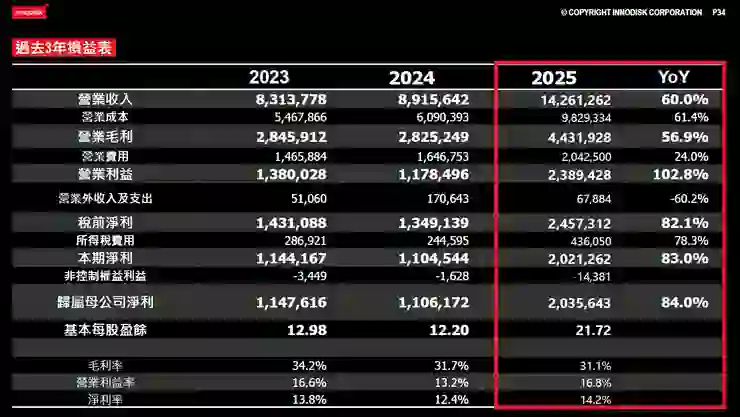

3. 財務與營運表現 (Financial & Operational)

- 2025 全年財報: 營收 142.6 億元,毛利率達 31.1%(呈逐季成長,於 4Q25 顯著跳升)。

- 2025 產品組合: DRAM 佔 55%(去年最大成長引擎),Flash/SSD 佔 37%,AI Solution 佔 6%,其他佔 2%。

- 2026 成長雙引擎: Flash/SSD 因 4Q25 漲價,效益將於 1Q26 全面反映,接棒成為 2026 年第一大成長動能。

- 系統業務(System)在 2025 年已成長 30-40%,隨著 AI 落地,2026 年邊緣 AI 相關營收預期將迎來「倍數成長」。

資料來源:2026.03法說會簡報

4. 產業趨勢與展望 (Industry Outlook)

- AI 排擠效應造就超級循環: 由於雲端 AI 訓練需求暴增,全球記憶體原廠將產能大幅轉向 HBM(高頻寬記憶體),導致傳統 DRAM 與 NAND 供給面臨嚴重排擠。宜鼎定調:2026 與 2027 年,市場需求將「遠大於」供給。

- 邊緣 AI (Edge AI) 落地元年: 雲端基礎建設建置完畢後,AI 算力正快速向邊緣端(工業應用、企業級應用)推展。這直接引爆了對高階記憶體與大容量 SSD 的剛性需求。

5. 成長動能與策略 (Growth Drivers & Strategy)

- 小金雞安提 (Aetina) 大爆發: 旗下專攻 Edge AI 算力平台的子公司「安提」,已於 4Q25 正式轉虧為盈。經營層明確表示安提今年營運將呈「倍數成長」,且已啟動上市櫃 (IPO) 規劃。

- 募資備戰百億商機: 公司近期發行可轉換公司債 (CB) ,主要目的即為充實營運資金、推進宜蘭三廠建設,以應付前所未見的龐大訂單需求。

- 通吃三大市場: 鎖定 AI 基礎建設(GPU/Switch)、全球垂直應用領導品牌、以及高附加價值工控解決方案,且目前高附加價值工控的訂單需求已超越公司現有供給能力。

6. 法人與機構評價 (Analyst Views & Valuation)

- 評價上修潛力: 法人高度認同宜鼎在「AI 系統整合」的戰略佈局。針對 TurboQuant 等新技術加速 AI 產業落地,市場一致認為將對其高階記憶體與儲存需求產生龐大推力。

- 質變的獲利結構: 券商點出,雖然記憶體報價起伏大,但宜鼎的「系統類產品(System Solution)」毛利率極高且穩定。這賦予宜鼎超越一般記憶體模組廠的「高本益比 (PE) 評價」底氣。

7. 主要風險 (Key Risks)

- Overbooking (重複下單) 風險: 由於市場極度缺貨,2026 年月營收的暴增必然伴隨著客戶的 Overbooking 假性需求。公司雖表示目前是「史無前例的剛需」,但仍需密切監控下半年的庫存去化狀況。

- 原廠配貨風險: 在需求遠大於供給的市況下,營收的天花板將取決於宜鼎能從上游原廠拿到多少 Flash/DRAM 顆粒配額。

8. 與其他研究報告不同之處 (Key Differences of The Memo from Other Researches)

- 「安提 (Aetina)」的隱藏 Alpha:子公司「安提」轉虧為盈、有望倍數成長。這不僅是母公司獲利大進補的引擎,其 Edge AI 純度極高,未來釋股或掛牌的潛在「母以子貴」評價重估效應,是推升宜鼎股價的最強隱藏催化劑。

- 破解「毛利率續創新高」的底層邏輯:

- 點出 1Q26 獲利暴衝的真相:2025 年靠 DRAM 撐場,而毛利最高的「SSD」在 4Q25 啟動的漲價潮,遞延至 2026 年第一季才開始財報認列。這意味著即使上半年步入傳統淡季,宜鼎的毛利率與絕對獲利都有極大機率繳出令市場驚豔的成績單。

-------------------------------------------------------------------------------------------------

【免責聲明:本文僅供參考,亦不構成投資建議】

僅供資訊用途:本平台(或本文章/影片)所提供之內容僅供參考與教育用途,並不構成任何形式的投資、法律、稅務或其他專業建議。讀者在做出任何投資決策前,應自行尋求獨立專業顧問之建議。

投資風險提示:所有投資均涉及風險,過去的績效並不代表未來的表現。金融產品價格可升可跌,甚至可能變得毫無價值。在決定進行任何投資之前,請務必評估自身的財務狀況、投資經驗及風險承受能力。

資料準確性:本平台致力於提供準確且及時的資訊,但無法保證所有資訊的絕對準確性、完整性或即時性。本平台對因使用本網站資訊而導致之任何損失或損害,概不負任何賠償責任。

連結與第三方內容:本內容可能包含第三方網站的連結。本平台對該等網站的內容或準確性不負任何責任。