1. 公司概況與重點 (Company Profile & Highlights)

- 資本額與股本: 實收資本額逾新台幣 400 億元,屬大型晶圓代工廠。

- 員工人數: 達 8,300 人以上。

- 業務定位: 具備「記憶體」與「邏輯」雙重製程能力的 Open Foundry(開放平台代工廠)。目前擁有 2 座 8 吋廠與 4 座 12 吋廠(其中P5 12 吋廠已出售並正在搬遷,未來將精簡為 3 座 12 吋廠)。

- 產品結構(4Q25 營收占比): 客戶別:Fabless (設計公司) 80%、IDM (整合元件廠) 20%。

- 產品別:特殊型 DRAM 31%、電源管理晶片 (PMIC) 19%、分離式元件 (Discrete) 15%、高壓邏輯驅動晶片 (HV) 12%、影像感測 (CIS) 3%、Flash 6%、3D AI Foundry 3.1%。

- 營運/質變亮點: 2025 年出貨約 163 萬片約當 12 吋晶圓,全年營收達 472 億元。營運模式正從純代工,跨足「建廠技術授權(Fab IP)」與「3D AI 代工」新領域。

資料來源:2026.04法說會簡報

資料來源:2026.04法說會簡報

2. 主要產品/服務與特殊優勢 (Products & Unique Selling Points)

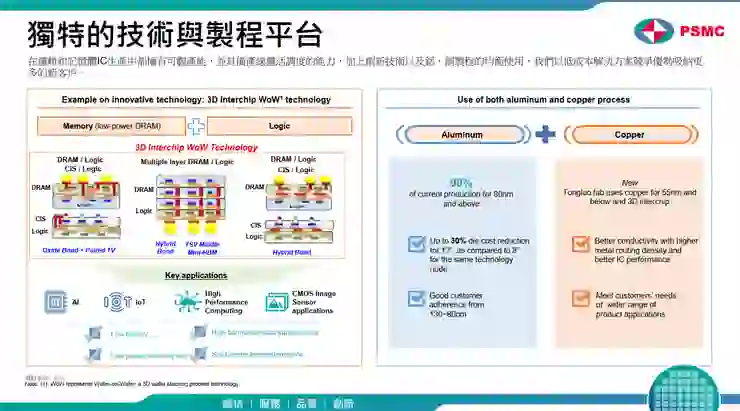

- 核心護城河: 台灣唯一同時具備 Memory(記憶體)與 Logic(邏輯)代工能力的晶圓廠,為異質整合封裝提供絕佳的先天優勢。

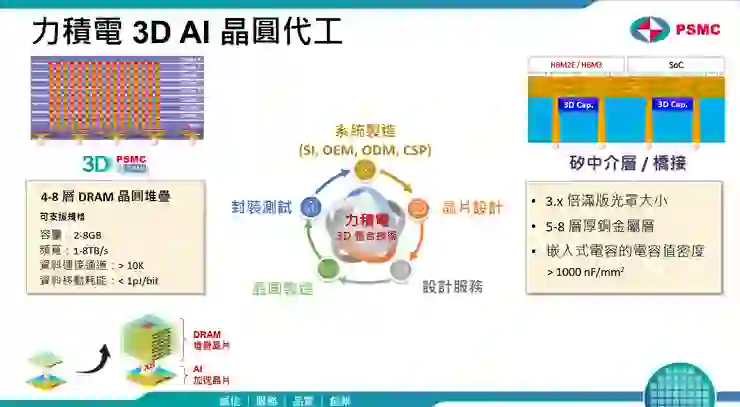

- 特殊優勢剖析: 3D AI Foundry: 推出晶圓堆疊(Wafer-on-Wafer)技術,能提供省電、小型、高容量的解決方案。鎖定 AI 智慧眼鏡(Smart Glasses)與邊緣運算設備,目前已進入終端客戶的工廠驗證階段。

- Fab IP 授權模式: 協助印度 Tata Electronics 建廠並收取授權金,開創無須承擔龐大折舊即可獲利的新商業模式。

資料來源:2026.04法說會簡報

資料來源:2026.04法說會簡報

3. 財務與營運表現 (Financial & Operational)

- 最新財報表現: 2025 年營收 472 億元(年增約 8%)。然而,受制於先前銅鑼新廠(P5)的量產初期成本與低稼動率,毛利率面臨嚴峻的結構性逆風(JPM 報告指出其毛利率仍處於負值掙扎區間)。

- 財報異常探因: 去年獲利波動主要受兩大因素干擾:(1) 銅鑼廠折舊與爬坡成本拖累本業毛利;(2) Tata 授權金入帳成為短期美化財報的重要業外(或授權)收益。

- 次季/全年財務展望: 經營層預期 2026 年營收將優於 2025 年。記憶體需求強勁,邏輯代工則呈現溫和或緩慢復甦。

資料來源:2026.04法說會簡報

4. 產業趨勢與展望 (Industry Outlook)

- 總體趨勢: 記憶體市場迎來強勁復甦,但成熟製程邏輯晶片(如 8 吋與 12 吋成熟節點)的需求回溫依然疲軟。

- 典範轉移: 邊緣 AI 設備對功耗與體積要求極高,傳統的 2D 封裝難以滿足,帶動 3D 邏輯與記憶體堆疊技術成為下一代 AI 穿戴裝置的剛需。

- 地緣政治/供應鏈變化: 中國成熟製程產能過剩,導致價格競爭激烈(Price Cuts)。力積電則受惠於歐美客戶的「去中化」關稅擔憂,獲得部分急單(Rush Orders),並透過印度建廠案成功輸出技術。

5. 成長動能與策略 (Growth Drivers & Strategy)

- 短期催化劑: 記憶體代工價格將反映現貨市場的漲價效益。Tata Electronics 的後續授權金入帳將持續支撐帳面獲利。

- 中長線佈局:

- 資產輕量化與優化: 賣掉一座 12 吋廠以活化資產、減輕營運包袱。

- 3D AI 放量: 待終端客戶於今年完成工廠驗證後,若順利導入,將成為毛利率極高的新增長引擎。

6. 法人與機構評價 (Analyst Views & Valuation)

- 市場共識: 外資為首的機構普遍給予中立評等。

- 評價分歧點: 法人認可其授權金收益與急單效應,但對其「毛利率何時能轉正並克服折舊逆風」抱持高度疑慮。多數外資更偏好純 DRAM 廠(如南亞科),認為純記憶體廠能更直接受惠於報價上漲。

7. 主要風險 (Key Risks)

- 營運地雷: 產能利用率(UTR)無法快速拉升,將長期侵蝕 ROE(股東權益報酬率)。

- 產業逆風: 公司在車用與工業用(Auto/Industrial)晶片佔比較高,目前該領域終端需求持續低迷;且中國代工廠的殺價競爭,限制了邏輯代工的漲價空間。

8. 與其他研究報告不同之處 (Key Differences of The Memo from Other Researches)

- 破除盲點: 市場常質疑「為何記憶體現貨價大漲,力積電財報卻沒跟上?」,原因是力積電的定價模式有「五個月的落差(5-month lag)」。現在的代工價是五個月前談定的,因此現貨市場的利多,將在未來幾季才會遞延反映在力積電的財報上。