YT: https://youtu.be/nuM-LTdx6Oo

法說PDF: https://mopsov.twse.com.tw/nas/STR/288320260402M001.pdf

法說影音: https://kgi.irpro.co/tw/investor-conference.php

凱基金(2883)2025年獲利創高,銀行與證券雙引擎成長穩健,淨值顯著回升。隨IFRS 17接軌與CSM累積,未來獲利可望穩定釋放。公司擬配發100%現金股利,並深化One KGI平台與財管業務,帶動長期成長。

1. 營運亮點概覽

- 獲利創佳績:凱基金控 2025 年全年稅後淨利達新台幣 301 億元,每股盈餘(EPS)1.74 元。若排除 12 月一次性提列約 59 億元外匯價格變動準備金(外價金)及各年度一次性事件的影響,全年獲利創下歷史新高。

- 雙引擎成長:旗下銀行與證券兩大子公司合計獲利達 183 億元,年成長達 16.0%,為金控的配息能力奠定穩健基礎。

- 淨值顯著回升:受惠於 OCI(其他綜合損益)金融資產評價回升,金控淨值較 2024 年底增加 202 億元,達 3,274 億元,普通股每股淨值為 18.35 元。

- IFRS 17 順利接軌:凱基人壽接軌 IFRS 17 後,淨值提升至 2,144 億元,淨值比由 8.4% 提升至 9.1%,且累積的合約服務邊際(CSM)高達 2,350 億元。

- 股利政策:管理團隊提議發放 100% 現金股利,且金額將不低於去年度的總股利 0.95 元(去年為 0.85 元現金加 0.1 元股票),今年考量雙槓桿比率已降至 118% 的安全水位,不考慮配發股票股利。

2. 財務業績回顧(QoQ/YoY)

- 凱基人壽:

- 全年獲利 158 億元(-29% YoY),若排除年底一次性外價金提存,獲利將超過 200 億元。

- 初年度保費(FYP)達 773 億元,年成長 33%。

- 新契約價值(VNB)達 180 億元,VNB 利潤率為 23.3%,因前一年度健康險停售墊高基期而略降。

- 避險前經常性收益率為 3.66%,整體避險成本因上半年台幣急速升值增至 2.56%,淨投資報酬率為 3.21%。

- 凱基銀行:

- 全年獲利 68 億元,年增 22%,創歷史新高。

- 淨收益達 178 億元(+11% YoY),其中財富管理業務年成長高達 24.5%,連續三年維持 20% 以上成長。

- 淨利差(NIM)提升 7 個 bps 至 1.37%,資產品質穩健,逾放比(NPL)降至 0.18%。

- 凱基證券:

- 全年獲利 115 億元,年增 14.3%,股東權益報酬率(ROE)達 17.3%,優於同業平均。

- 經紀手續費淨收益 185 億元(+2% YoY),經紀市佔率 11.2%,外資市佔率居全市場第一。

- 開發資本:

- 獲利 5 億元,雖受匯率及部位評價波動影響,但資產管理費等穩定收入達 10 億元創歷史新高,總管理資產(AUM)達 618 億元。

- 凱基投信:

- 公募基金總 AUM 達 3,119 億元,其中 ETF AUM 達 2,876 億元。多資產被動式 ETF 009816 規模從 90 億元激增至突破 800 億元。

3. 未來展望與策略

- 金控三大主軸(2026):1. 優化財務結構;2. 保持穩健且可預期的股利政策;3. 深化 One KGI 平台以推動集團業務成長。

- 深化 One KGI 平台:強化跨子公司合作,例如已有 7 家凱基銀行收付處進駐證券分公司(今年將再增 8 個據點);推動跨公司獎金結構與系統整合,並導入 AI 及數據工具優化客戶體驗。

- 凱基人壽:進入以「價值管理」為核心的新階段。策略上聚焦外幣保障型與投資型商品,強化資本管理及 ALM(資產負債管理),並將保險服務延伸至大健康醫療、養老與退休場景。

- 凱基銀行:維持資本輕量化策略,目標存款雙位數成長、放款高個位數成長,財富管理維持 20% 以上成長。積極利用香港分行及亞灣中心推動跨境金融與財管 2.0 業務。

- 凱基證券:結合香港與新加坡平台拓展國際財管及專業法人業務。在產品端,關注證券型代幣(STO)及實體資產代幣化(RWA)等新業態,為接軌數位資產做準備。

- 開發資本:從投資自有資金轉型為「精選海外優質另類產品」的管理者。將聚焦高淨值客戶與家族辦公室,引進私募股權、私募信貸等產品,並調整為更符合台灣投資人習慣的架構(如縮短閉鎖期為 1+5 年)。

- 凱基投信:以 ETF 作為獲客入口,致力於將受益人轉化為具備長期關係的客戶,並專注於退休資產規劃解決方案的提供。

4. 專題報告(新業務/技術)

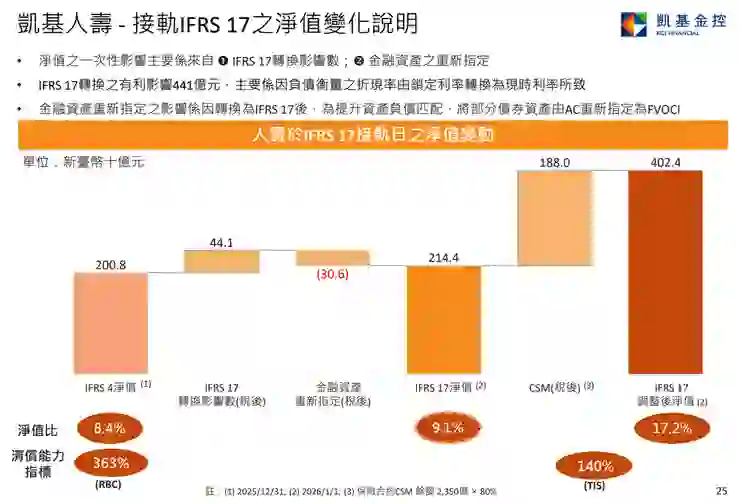

- IFRS 17 接軌與影響分析:

- 接軌日負債以公允價值衡量,帶來 441 億元的正面淨值影響;為加強資產負債匹配而將部分 AC 債券重分類至 FVOCI,產生約 306 億元不利影響。

- 整體綜合影響為淨值增加 135 億元。接軌後累積的 CSM 達 2,350 億元(約佔負債餘額 10%),未來將提供穩定獲利釋放。

- 公司已向主管機關申請 140% 的 ICS 過渡目標並獲核准,以確保過渡期資本穩健。

- 投資策略上,因新制 AC 債券未實現匯兌損益可攤銷,有助於降低匯率造成的損益波動,因此凱基人壽將降低傳統避險比率,將省下的避險成本用於增提外價金。

- 虛擬資產保管服務:凱基銀行為首批開辦虛擬資產保管業務的銀行之一,採用 HSM 冷錢包方式,並與全球最大穩定幣發行商 Tether 及五家合規 VASP 業者保持深度合作,未來將持續開發法人客戶的 On-ramp/Off-ramp(法幣與加密貨幣兌換)需求。

5. 問答環節(Q&A)

- 總體經濟與避險策略:

- 面對通膨及美伊地緣政治(無伊朗部位曝險,均為 A 級以上主權或投資級債),市場降息預期減弱。凱基人壽重點在於做好 ALM,降低存續期與幣別錯配(Currency Mismatch),並看好台股表現適度加碼國內股票。

- 2026 年人壽避險成本目標將控管在 1.0% 至 1.5% 之間(截至 2 月底避險比率已降至約 40%),經常性收益率預估維持在 3.6% 至 3.7%。扣除避險及負債成本後,利潤率約落在 40.2 bps 到 50.2 bps 之間。

- 股利政策與上繳能力:

- 銀行與證券在正常營運下,預計可將 70% 的獲利上繳給金控作為配息基礎。

- 人壽端未來隨 IFRS 17/ICS 規則明朗化,也會訂出明確上繳比例。目前因 FVOCI 重分類,股票處分利得直接進入保留盈餘,仍為可分配盈餘的重要來源。

- IFRS 17 財務指標(CSM 與 ROE):

- CSM 攤銷率預計在 6% 到 6.5% 之間。CSM 目標期望維持雙位數成長。

- IFRS 17 下營業費用(包含攤銷)相較過去約降至四成以下。

- 凱基人壽未來的 ROE 預期目標將維持在 10% 以上的水準。

- 併購態度:目前金控在併購(M&A)方面仍以「銀行」為最關注的賽道,雖然目前沒有積極評估的特定項目,但保持開放態度,有好機會就會爭取。

- 房地產與公建投資:凱基人壽持續關注公共建設投資,今年投資約 63 億元於物流項目,同時在陸保廠基地的地上權案將開發為「大健康生態圈」,結合壽險本業提升 FIP 貢獻。

免責聲明 (Disclaimer)

本文章/資料之內容僅供參考,不構成任何形式之投資建議、要約、招攬或勸誘。

文中所述之財務數據、營運狀況、預測及產業展望,皆基於公司法說會之口述內容或特定時間點之公開資訊整理而成。未來實際發展可能因總體經濟、產業環境、市場競爭等各種客觀因素變動,而與本文內容或預期有所差異。

本資料可能包含由人工智慧(AI)輔助生成或轉錄之內容,雖已力求語意通順與資訊客觀,但無法保證其完整性與絕對正確性,亦可能存在解讀上的誤差,所有數據與營運資訊應以該公司於「公開資訊觀測站」發布之正式公告為準。

投資一定有風險,金融市場具備波動性。閱聽人及投資者於進行任何投資決策前,應自行獨立判斷、審慎評估相關風險,並自負盈虧。對於任何因直接或間接使用本文資訊而造成之財務損失,本文作者、發布平台及相關資訊提供者概不負責。