這幾天,財經圈最熱門的話題莫過於高盛的一份研究報告。他們給予 聯發科(2454) 的目標價剛好就是 2,454 元。這種「股價追股號」的現象,並非第一次在台股上演,先前 台積電(2330) 也曾被喊過類似的數字。但在這看似幽默的背後,反映的是市場評價體系(Rating)的根本性翻轉。

✨報表上的數字是昨天殘留的餘燼,而兩年後的想像才是今日燃燒的汽油。✨

目前的市場已經不再把發哥視為單純的「手機晶片大廠」。當消費性電子的雜音不斷,大家都在擔心 Android 手機賣不動時,外資卻看見了發哥在 ASIC(客製化晶片)戰場的驚人爆發力。這不僅僅是產品線的延伸,而是一場從「賣硬體」轉向「賣智慧財產」的高本益比躍遷。

拆解「未來 EPS」公式:為什麼你可以預支 2026 年的夢想?

傳統的價值投資者習慣看「現在能賺多少」,但 AI 時代的投資邏輯卻是「以後能拿走多少市場」。根據最新的法說會與供應鏈數據,專業機構正在使用的定價基準,已經從 2026 年的獲利跳級到了 2028 年。

為什麼敢這麼大膽?關鍵就在於雲端服務供應商(CSP)的去輝達化趨勢。為了降低對 NVIDIA 的依賴並優化總持有成本(TCO),Google 等巨頭開始大規模採用自研晶片。而 聯發科(2454) 憑藉著深厚底蘊,成功拿下了 Google TPU v7e 與 v8e 的設計大單,這是一次質變級的躍遷。

📌傳統投資人看『現在』,專業機構交易『未來』。📌

ASIC 營收暴衝:從 10 億到「數十億」美元的翻倍戲法

我們來算一筆帳。聯發科執行長蔡力行在近期釋出了高度自信的訊號:2026 年雲端 ASIC 營收將突破 10 億美元。更驚人的是,到了 2027 年,這個數字預期將成長至「數十億美元」的規模。有些激進的研究報告甚至預估,2027 年數據中心 ASIC 營收可能衝上 132 億美元,這代表其成長倍率高達 13.2 倍!

這種翻倍再翻倍的成長動能,正是支撐股價挑戰 2 字頭的最強底氣。當 ASIC 業務佔總營收的比重衝向 20%,甚至成為公司第二大營收來源時,市場賦予發哥的本益比,將不再是消費電子的 15 倍,而是矽智財族群的 30 倍甚至 40 倍。

領先物理極限的技術護城河:SerDes 336G 的秘密

除了訂單,技術實力才是硬指標。在高速傳輸的領域,聯發科(2454) 開發的 336G SerDes 技術已經接近物理極限。想像一下,在 AI 的超級運算叢集中,數據交換的速度就像是從普通電梯升級到了磁浮列車,而發哥掌握的就是那張唯一的車票。

這種技術護城河讓它在與博通(Broadcom)的競爭中殺出重圍。市場傳出,為了趕進度,相關工程師在過年期間都全力投入。這種「拿命換來的技術領先」,最終將轉化為報表上亮眼的數字。當 世芯-KY(3661) 與 創意(3443) 都在高位盤整時,具備量產執行力的發哥,反而成了外資眼中最划算的 AI 代名詞。

CPO 族群的定價悖論:獲利最爛,為何股價最高?

談到 AI 基礎建設,絕對不能漏掉目前最瘋狂的 CPO(光電共同封裝)技術。目前的 CPO 族群呈現一種非常「反直覺」的現象:看財報,獲利簡直是全 AI 族群中最爛的;但看股價,卻是一個比一個噴得更兇。

🔥只要主力沒有走,夢沒有睡,股價就不會停。🔥

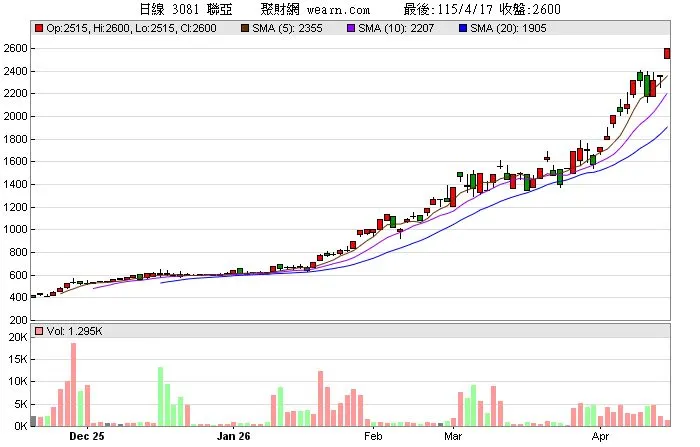

這種「越爛越漲」的背後邏輯,其實就是純粹的「夢想交易」。市場正在預支 2026 年下半年光通訊進入超級週期後的爆發成長。例如 聯亞(3081) 與 上詮(3363),現在的獲利數據雖然不漂亮,但投資人買入的是未來兩年埠數預計實現 90 倍增長的藍圖。當現實與夢想出現獲利真空期,正是想像空間最大的時候。

「光進銅退」的革命:2026 年才是真正的收割元年

AI 算力的升級使傳統銅線傳輸遭遇了電熱瓶頸。當傳輸速度提高到 1.6T 時,銅線的損耗就像隔著厚棉被傳話,聲音幾乎聽不見。這時候,CPO 技術將光收發元件直接整合進晶片封裝內,功耗節省高達 90%。

這場「光進銅退」的技術革命,被視為 AI 續命的唯一救星。專家斷言,2026 年將是 CPO 的商轉元年,啟動的是長達 5 到 10 年的長多行情。這也解釋了為什麼像 波若威(3163)、華星光(4979) 這些「矽光子劍客」,能夠無視當下的營收波動,持續獲得資金的青睞。

面板貓變虎?CPO 題材如何讓冷門股翻身

更有趣的現象是,這波 AI 浪潮甚至蔓延到了過去被視為「病貓」的面板股。有達(2409) 與 群創(3481) 因切入 CPO 戰場與先進封裝,股價竟也開始跳動。

雖然這帶有一點補漲題材的味道,但它說明了一個關鍵:只要能沾上 AI 的「算力邊際」,市場就願意給予重新評價的機會。當然,面板股的波動大、法人進出頻繁,投資者在參與這場「老象跳舞」的遊戲時,心態上必須更加冷靜,關注題材是否真的轉化為實質的技術落地。

當台塑老象開始跳舞:被遺忘的隱藏版 AI 價值

說到老象跳舞,最令人震撼的莫過於台塑家族。你可能以為買 南亞(1303) 只是在買塑膠袋,但其實你買到的是「隱藏版的電子股」。南亞持有的 南亞科(2408) 與 南電(8046) 股權價值,幾乎快要覆蓋掉它本身的市值。

✨買南亞,幾乎等於買電子股送塑化本業。✨

在這種極度低估的情況下,當電子股漲到高處不勝寒,資金很自然地會往這種具備資產防禦性、同時又具備 AI 轉投資題材的老牌公司流動。這種「零成本外掛」的邏輯,在瘋狂的市場中,反而提供了一種難得的人文溫度與穩健安全感。

投資者的生存之道:當底氣與泡沫只有一線之隔

回到 聯發科(2454),2454 元真的會來嗎?如果以 2028 年 EPS 衝刺 200 元來計算,搭配 20 到 25 倍的本益比,目標價上看 3,000 元都不是夢。但投資最難的永遠是「時間」。

在通往夢想的路上,市場情緒會反覆震盪。目前的發哥短線漲幅已大,與五日線的乖離正在放大。聰明的投資者不應該在情緒最亢奮時追高,而是應該觀察 1,800 到 1,850 元的支撐位,或是等待五日線靠攏後的換手機會。

📌不要在夢境最美時瘋狂,要在邏輯確立時堅守。📌

AI 的故事才剛開始,這場關於 2,454 元的暴力估值戲碼,最終驗證的不僅是外資的計算公式,更是我們在這個變動時代裡,看穿產業質變的眼光。

💬

你認為聯發科的「股號目標價」真的會實現嗎?還是這只是外資的一場數字遊戲?

【免責聲明】本文內容僅供參考,不構成任何投資建議。投資人應獨立判斷,審慎評估並自負投資風險。