YT: https://youtu.be/YIX65PDOzxk

法說PDF: https://mopsov.twse.com.tw/nas/STR/658820251202M001.pdf

法說影音: https://drive.google.com/file/d/1NORZ0lbCGVxR4fCaU8OPQ4j3brEG-9FP/view

東典光電(6588)積極轉型,布局AIoT網通、半導體先進封裝化學品與高功率雷射三大新事業,打造「光學×通訊×AI」版圖。2025年前10月營收已逼近去年全年,虧損持續收斂。受惠AI光通訊與非紅供應鏈趨勢,未來成長可期,但仍須觀察產能利用率與新業務放量進度。

1. 營運亮點概覽 (Executive Summary)

- 啟動雙引擎轉型,建構「光學 × 通訊 × AI」版圖:公司已跳脫單一光通訊濾光片業務,透過轉投資與核心技術延伸,跨足 AIoT 網通(麥樂斯)、半導體先進封裝化學品(科沃斯)、以及高功率雷射系統(雷大光電)等三大新興領域。

- 財務谷底漸過,本業虧損幅度持續收斂:2024 年起受惠於產品結構調整及多角化經營,營收已見回升。2025 年累計前 10 月營收已達 1.33 億元,逼近去年全年水準。Q3 毛利率與 EPS 皆呈現 QoQ 改善趨勢。

- 受惠「非紅供應鏈」與 AI 基礎設施擴建:北美 BEAD 法案 425 億美元寬頻建設啟動,且排他性的「非紅供應鏈」趨勢顯著,有利於台廠受惠。同時,AI 算力帶動 400G/800G 及 1.6T 超高速光模組需求爆發。

2. 財務業績回顧與關鍵指標 (Financials & Key Metrics)

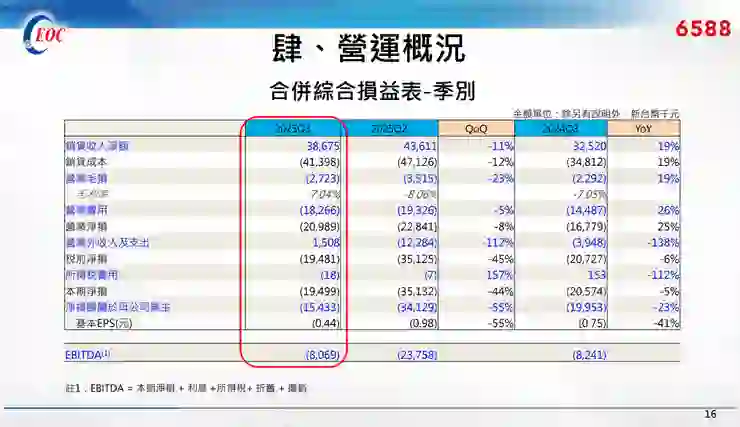

- 營收表現:

- 2025 年 Q3 合併營收為新台幣 3,867 萬元,較上季減少 11%(主要受歐洲客戶暑期休假致子公司麥樂斯營收減少約 1,000 萬元影響,但母公司營收回升約 500 萬元彌補部分缺口),較去年同期(YoY)則成長 19%。

- 2025 年累計前 10 月營收達 1.33 億元,已接近 2024 全年水準。

- 獲利表現與關鍵財務比率:

- 毛利率:Q3 為 -7.04%,較 Q2 的 -8.06% 微幅改善。

- 營業淨損 (營益率):Q3 營業淨損約 2,098 萬元,較 Q2 的虧損(2,284 萬元)持續收斂。

- EPS:Q3 基本每股盈餘為 -0.44 元,較 Q2(-0.98 元)與去年同期(-0.75 元)皆有改善。

- 營運效率與資本變動:

- Q3 銷貨成本較上季減少 12%(降至 4,139 萬元),主要受惠於有效去化庫存及提升先前提列呆滯料的利用率。

- 公司於 2022 年遷入宜蘭利澤新廠後逢產業逆風,產能利用率偏低導致單位生產成本偏高,目前仍處於積極優化生產效率的階段。

3. 產業動態與外部環境 (Industry & Macro Environment)

- 總體經濟與地緣政治:過去兩年受中美貿易戰加溫及美國基礎建設計畫延遲影響,光通訊市場需求一度疲軟。目前北美 BEAD 法案資金陸續到位,客戶對「非紅供應鏈」的要求日益明確,成為營運利多。

- 終端市場需求變化 (Datacom & Telecom):

- Datacom (數據中心):AI 算力成為各國戰略物資,帶動 400G/800G 光模組需求爆發,並加速推動 1.6T 甚至 3.2T 產品發展。為解決高功耗問題,封裝技術正由傳統插拔式向 LPO(線性驅動可插拔光學模組)與 CPO(共同封裝光學)演進。

- Telecom (電信網路):5G 毫米波及低軌衛星通訊技術成熟,推動最後一哩路(Last Mile)採用 FWA(固定無線接入)等無縫接軌方案,不再完全受限於實體光纖的鋪建成本,有助於加速基礎建設落實。

4. 未來展望與策略 (Guidance & Strategy)

- 財務預測 (Guidance):預期 2025 年全年營收將優於 2024 年表現,並期望持續保持在營收成長的軌道上。

- 中長期策略與目標:

- 核心技術延伸:將核心的 DBR 光學鍍膜技術擴展至 InP、GaAs、GaN 等化合物半導體材料,以及高功率雷射、生醫感測等非傳統玻璃基板之應用。

- 區域佈局擴張:除宜蘭總部外,已於新竹設立辦公室就近服務半導體客戶;並於日本熊本成立 100% 持股的「東峰先進科技株式會社」,配合台積電供應鏈在地化趨勢,拓展日本市場。

5. 專題報告 (Special Topics)

- 半導體高階化學品 (科沃斯 Coworth):專注於 FOPLP 與 3D IC 等先進封裝所需的高純度化學品,解決光電轉換的材料瓶頸。彰濱新廠預計 2025 年底土建完工率可達 70%,規劃於 2026 年 Q3-Q4 試產並送樣認證,目標 2027 年正式量產。

- AIoT 與邊緣運算 (麥樂斯 MLiS):東典目前持股超過 51%,主力產品包含 5G 工業路由器與嵌入式運算平台。策略目標為將有線光通訊與無線通訊結合,串聯雲端資料中心到「邊緣 AI (Edge AI)」,提供高黏著度的工業級解決方案。

- 高功率雷射系統 (雷大光電 LEDlas):為清大技轉之新創公司,東典已於 2025 年 6 月與 9 月投資,成為最大法人股東(持股 17%)。核心技術為全球首創的「百萬瓦級 (MW) LED 泵浦雷射」,解決傳統閃光燈高熱損與短壽命痛點,應用於低軌衛星間雷射通訊(Inter-satellite links)、生醫醫美、及玻璃基板鑽孔(TGV)等先進製程。

- 矽光子 / CPO 關鍵光路整合:針對未來 CPO 封裝高通道(16 至 96 Channels)傳輸需求,公司正與國內大廠合作,開發從 MUX/DEMUX 到 FAU (光纖陣列) 的關鍵光束耦合與光路整合技術。

6. 潛在風險與挑戰 (Risks & Challenges)

- 匯率波動風險:獲利對匯率具高度敏感性,2025 年 Q2 因台美貿易談判及區域貨幣升值,導致新台幣大幅升值,單季即認列高達 1,100 萬元的匯兌損失。

- 產能利用率與折舊壓力:利澤新廠擴建恰逢前兩年光通訊產業逆風,產能利用率偏低導致單位生產成本居高不下,是壓抑毛利率(目前仍為負值)的核心痛點,需依賴新業務放量攤提固定成本。

- 政策遞延風險:過往營收曾因美國基礎建設專案延宕而受衝擊,未來雖有 BEAD 法案 425 億美元的資金支撐,但實際拉貨時程仍高度依賴當地政策執行與鋪建效率。

7. 問答環節精華 (Q&A Highlights)

- 【產品技術類】

- Q:面對 AI、5G、衛星、生醫等多元的運用,公司怎麼樣去分配資源還有技術的研發重點?

- A:針對像是 AI、5G 或是衛星通訊的需求,對東典光電而言「萬變不離其宗」,核心仍是建立在我們的「鍍膜技術」上。我們現有的鍍膜材料與技術能量,都能夠完整涵蓋這些新興應用領域的開發需求。

免責聲明 (Disclaimer)

本文章/資料之內容僅供參考,不構成任何形式之投資建議、要約、招攬或勸誘。

文中所述之財務數據、營運狀況、預測及產業展望,皆基於公司法說會之口述內容或特定時間點之公開資訊整理而成。未來實際發展可能因總體經濟、產業環境、市場競爭等各種客觀因素變動,而與本文內容或預期有所差異。

本資料可能包含由人工智慧(AI)輔助生成或轉錄之內容,雖已力求語意通順與資訊客觀,但無法保證其完整性與絕對正確性,亦可能存在解讀上的誤差,所有數據與營運資訊應以該公司於「公開資訊觀測站」發布之正式公告為準。

投資一定有風險,金融市場具備波動性。閱聽人及投資者於進行任何投資決策前,應自行獨立判斷、審慎評估相關風險,並自負盈虧。對於任何因直接或間接使用本文資訊而造成之財務損失,本文作者、發布平台及相關資訊提供者概不負責。